從晉華DRAM事件出發,了解我國存儲芯片產業瓶頸在哪里

近來,關于福建晉華、臺灣聯華電子與美國美光有關DRAM專利侵權的事件成為產業熱點。從晉華和美光的三次互訴,到美國商務部對晉華禁售和聯電暫停與晉華的合作,在中美貿易戰背景下,這不禁讓人聯想到中興因美國制裁而運營停擺的事件。晉華事件走向如何尚不得而知,本文僅從專利與產業鏈角度,結合全球市場格局,解構我國發展存儲芯片產業的困難、現狀和潛力。雖然存儲芯片產業發展道阻且長,但是我們別無選擇。

本文引用地址:http://www.j9360.com/article/201811/394614.htm01

存儲芯片是什么

存儲芯片是半導體元器件中不可或缺的組成部分,幾乎存在于所有的電子設備中。隨著大數據、云計算、物聯網、人工智能等產業的發展,其在整個產業鏈中扮演的角色越來越重要。

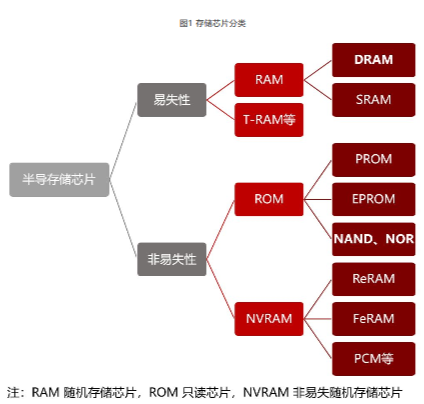

存儲芯片的種類很多,按用途可分為主存儲芯片和輔助存儲芯片。前者又稱內存儲芯片(內存),可以與CPU直接交換數據,速度快、容量小、價格高。后者為外存儲芯片(外存),指除內存及緩存以外的儲存芯片。此類儲存芯片一般斷電后仍然能保存數據,速度慢、容量大、價格低。按照斷電后數據是否丟失,可分為易失性存儲芯片和非易失性存儲芯片。易失性存儲芯片常見的有DRAM和SRAM,前者就是這次晉華事件的主角。非易失性存儲芯片常見的是NAND閃存芯片和NOR閃存芯片。

圖1 存儲芯片分類

相對于CPU,存儲芯片的設計和制造復雜度略低。但其技術含量依然非常高,對于行業后來者,絕非一朝一夕可以追趕。以此次晉華事件涉及的DRAM芯片為例,主要涉及五大類技術。

存儲單元設計包括電容器設計和電路設計,是存儲芯片最核心的部分。電容器存儲數據,電路負責控制數據的訪問。常見的電容器有平面型電容器、溝槽型電容器和目前流行的堆疊型電容器。早期的存儲單元電路包含3個晶體管和一個電容器(3T1C)構成,慢慢演變為1T1C或1T等多種類型。

陣列架構是存儲單元的矩陣排布形式,芯片通過wordlines和bitlines訪問和控制存儲單元。常見的bitlines包括開放式架構、折疊式架構等。同時陣列設計上還需要設計行、列冗余,以適應可能出現的壞點等。

錯誤檢測與修正用以解決存儲單元受環境、宇宙輻射導致的電位自發反轉問題。通常需要設計冗余存儲單元或額外的電路來檢測和修復這些錯誤bits。另外,DRAM存儲芯片還包括芯片安全和芯片制造與封裝技術。

02

專利:集中于韓、日、美企業

我國存儲芯片產業發展較晚。目前,以投入NAND Flash市場的長江存儲、專注于移動存儲芯片的合肥長鑫和致力于普通存儲芯片的福建晉華三大企業為主。但發展存儲技術,國際企業的專利壁壘是繞不過去的坎。

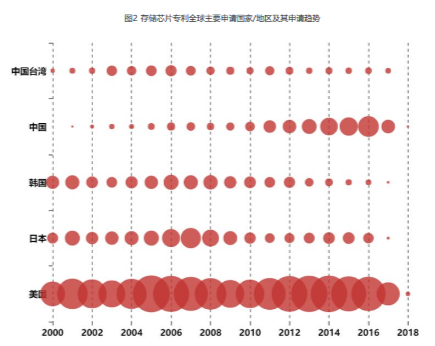

我們選取2000年1月1日至2018年10月31日的全球存儲專利分析發現,有效專利和專利申請最多的國家/地區依次是美國、韓國、日本、中國和中國臺灣,如圖2。從這個數據看,我國(主要指大陸)專利并不弱。2002年就已經有大量申請,2010后申請大量增加。

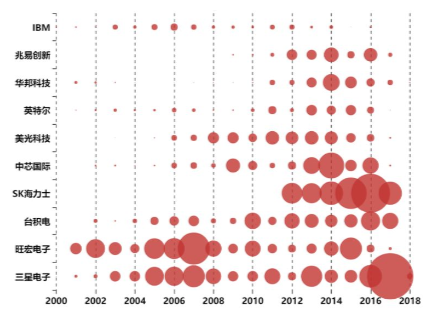

但是,從申請主體可以發現,如圖3,我國的專利申請主要來自國際和中國臺灣的企業,如三星電子、旺宏電子、臺積電、SK海力士、美光科技、英特爾、華邦科技、IBM等。而申請前十的大陸企業只有中芯國際和兆易創新,且所申請專利多數是相對邊緣化的技術,還有部分前沿技術。

圖2 存儲芯片專利全球主要申請國家/地區及其申請趨勢

圖3 在中國申請專利的主要企業及其申請趨勢

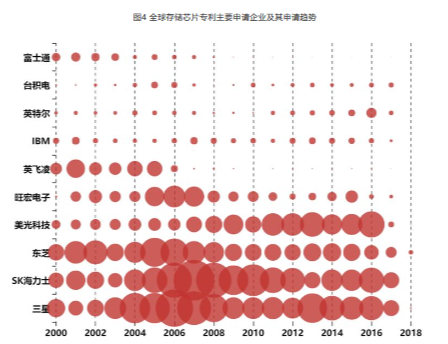

從全球企業的專利申請趨勢看,如圖4,目前以三星、SK海力士、東芝和美光科技四家企業占據絕對優勢。其中前三家是老牌專利巨頭,美光科技在2008年后申請逐漸增加,趕超東芝和海力士,直追三星。2007年后,旺宏電子、英飛凌、臺積電和富士通的申請明顯減少,可能來自金融危機的影響。這也印證了存儲芯片產業向頭部企業集中的趨勢,特別是韓、美、日三國的四家企業。

圖4 全球存儲芯片專利主要申請企業及其申請趨勢

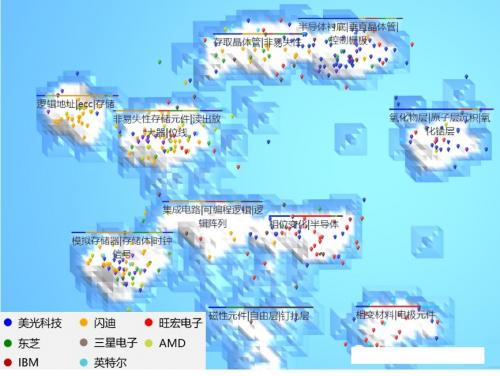

圖5 高引用存儲芯片專利的主要分布企業

如今,我國要發展存儲芯片產業,不得不面對來自國際巨頭的專利壁壘,而專利許可可能是相對高效的一個選擇。通過前1000件高引用存儲專利分析發現,其技術方向分布相對集中,且美國企業占據絕對優勢,如美光科技、閃迪、AMD、IBM和英特爾。這也導致目前頭部企業間專利許可成為普遍做法。

評論