從晉華DRAM事件出發,了解我國存儲芯片產業瓶頸在哪里

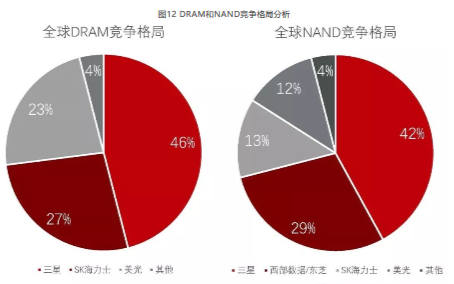

圖12 DRAM和NAND競爭格局分析

海關數據顯示,2017年中國進口存儲芯片889億美元,比2016年增長39.6%。DRAM、NAND的寡頭壟斷造成下游客戶毫無議價能力。2017財年,三星、SK海力士、美光三家存儲巨頭的半導體業務在中國的營收分別為104、254、89億美金,合計達到447億美金,超過中國存儲芯片進口額度的半數。

因此,無論從經濟安全,還是信息安全角度,我國都亟待發展存儲芯片產業。

05

我國存儲芯片市場:短期格局難變

作為全球最大的存儲芯片消費市場之一,面對產業基礎薄弱,自給率極低的窘境,在政府引導和支持下,產業界全力以赴追趕超越,加快發展。目前,國內有三大存儲項目:紫光集團與武漢、南京及成都合作展開的NAND與DRAM項目,兆易創新與合肥合作的DRAM項目(合肥長鑫),聯電與福建省合作的DRAM項目(福建晉華)。

表2 主要存儲芯片企業分析

紫光集團(長江存儲+紫光南京+紫光成都)

紫光集團在南京、成都各有一座半導體產業基地,又與武漢新芯合作成立長江存儲國家存儲芯片基地。南京半導體產業基地主要生產DRAM以及NAND芯片,成都基地和長江存儲將專注于3D NAND閃存芯片。

長江存儲2016年7月成立,由紫光集團、國家集成電路產業投資基金、湖北集成電路基金、湖北科投聯合投資240億美元。

2016年12月,以長江存儲為主體的國家存儲芯片基地正式開工,建設3座全球單座面積最大的3D NAND Flash廠。項目一期2018年建成投產,實現零的突破,成功進入市場,預計2019年毛利轉正,2020年月產能30萬片,2023年月產能100萬片,年產值達1000 億人民幣。

圖13 長江存儲項目重要時間節點

紫光南京/成都半導體產業基地均由紫光集團投資建設,目前處于建設期,未來產能均為30萬片/月。

合肥長鑫

合肥長鑫存儲由兆易創新與合肥市產業投資控股合作,建設19nm、12寸晶圓DRAM芯片項目,預算金額180億元。

合肥長鑫2018年一季度已完成設備安裝,一期計劃產能12.5萬片/月,三期全部滿產產能為37.5萬片/月。第一階段主要生產基于19nm平臺的8GB LPDDR4產品,用于智能手機。目前已開始投產,預計2018年底良率可達10%,2019年底良率可達80%左右,實現大規模量產。

圖14 合肥長鑫項目重要時間節點

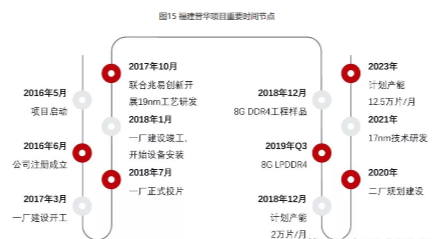

福建晉華

由福建省電子信息集團、晉江能源投資集團有限公司等共同出資,與臺灣聯電展開技術合作,總投資56.5億美元,建設12寸內存晶圓廠生產線,從事利基型DRAM的研發和生產銷售,產品主要應用于PC及數據中心,未來瞄準消費電子產品。雖然消費電子的存儲需求步入存量博弈階段,但市場規模依舊龐大。

該項目共4期,每期設計產能6萬片/月,總計24萬片/月。預計4期滿產總產值500億人民幣。規劃第一階段提供25nm 4GB DDR4/DDR3產品,爭取2018年研發成功,后續繼續研發1xnm產品。此次美國禁售,原計劃很大可能將會推遲。

圖15 福建晉華項目重要時間節點

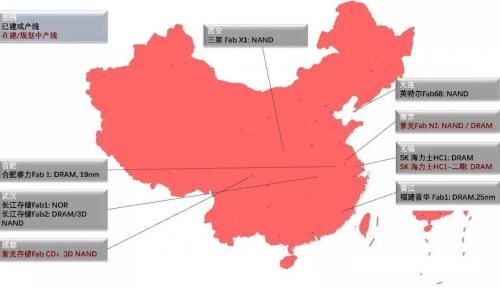

圖16 中國大陸主要半導體制造產線分布圖

從上述規劃看,我國廠商仍處于起步階段,存儲芯片研發、良品率、成本控制等能否達到預期,還有一定的不確定性,產能釋放將是一個緩慢的過程。從產能規劃看,國產存儲芯片市占率短期內將維持較低水平,2-3年內難以超過1%,2020年后有望得到較大提升。

從存儲芯片產業的專利分布、申請趨勢以及產業鏈環節的深入分析看,我們清晰的看到自身技術積累的薄弱,在人才儲備、產能規模、企業體量與國際巨頭還有顯著的差距。雖然晉華事件走向何方還不明朗,但我國發展集成電路產業的決心只會更加堅定。面臨挑戰,我們必須著眼于產業生態打造,進一步整合資源,完善產業鏈布局,同時加大力度布局前瞻性技術研發,尋找技術變革帶來的新發展機遇。可喜的是,10月26日,中國存儲芯片產業聯盟在武漢成立,行業抱團取暖,團結就是力量。雖然產業發展道阻且長,但是我們別無選擇。

評論