云服務商加碼ASIC 服務器廠商迎來出貨良機

受惠大型CSP(云端服務供貨商)今年持續擴大投入自研ASIC(特定應用集成電路)項目,中國臺灣ODMDirect服務器廠包括廣達、緯穎、英業達等,手上采ASIC加速器的AI服務器出貨皆可望隨之加溫,加上客戶端針對采用GPU平臺的AI服務器拉貨動能亦未降溫,為各廠全年AI服務器業務續添利多。

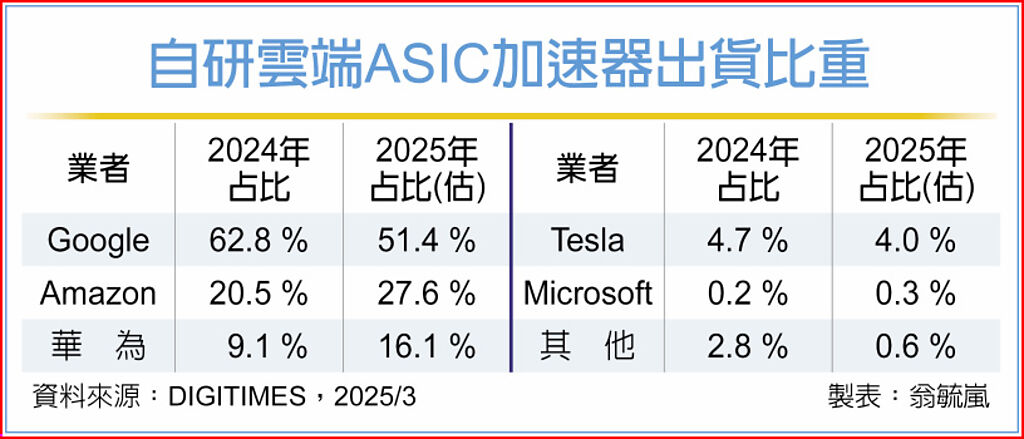

本文引用地址:http://www.j9360.com/article/202504/468895.htm隨著AI運算需求增長,CSP持續進行AI基礎建設、提供更多量身打造的云端應用服務之際,亦擴大投入高性能、低功耗及更具成本考量的自研ASIC。 依DIGITIMES調查預估,全球自研ASIC的出貨總量在歷經2023、2024年的高速成長后,2025年增幅雖將收斂,但仍將以23%的年成長、達496.2萬顆。

大型CSP中,Google推出的TPU屬較早投入、也已積累有多代產品的自研ASIC,主要供應商伙伴包括廣達及英業達,近年也因應Google的AI項目增長,帶動旗下服務器業務增溫。 隨著Google TPU接續于今年下半年、明年年中的迭代TPU接續推出,兩臺廠亦可望從中受益。

亞馬遜AWS近兩年則加速投入自家ASIC研發,并因此大舉挹助主要供應臺廠緯穎在AI項目的出貨動能及業績,同時也一舉成為在緯穎業務中占比位居第三大的客戶。 受惠AWS甫于去年底發表的自研芯片Trainium 2架構的AI服務器預計于下半年放后,第四季并規劃再有下一代的Trainium 3推出,皆可望持續為緯穎增添后續出貨動能。

此外,緯穎及廣達亦與Meta合作開發ASIC項目,至于微軟的Maia,則以英業達為主要合作參與伙伴。 目前微軟與Meta的自研ASIC在整體市場的出貨比重仍小,對臺廠而言,今年成長幅度較大的AWS,與穩居市占之首的Google,仍將是帶動臺廠ASIC架構之AI服務器項目出貨的主要拉力。

研調預期,生成式AI模型訓練成本持續上升、小型語言模型盛行,英偉達GPU價格高漲,以及美國禁令限制陸企取得高階AI芯片等因素影響,將驅動這一波自研ASIC市場持續成長,同時,隨著更多的業者如華為、Tesla(特斯拉)等企業的加速投入,過去由Google獨霸的市場也將浮現新格局。

評論