2025 年的疲軟開局

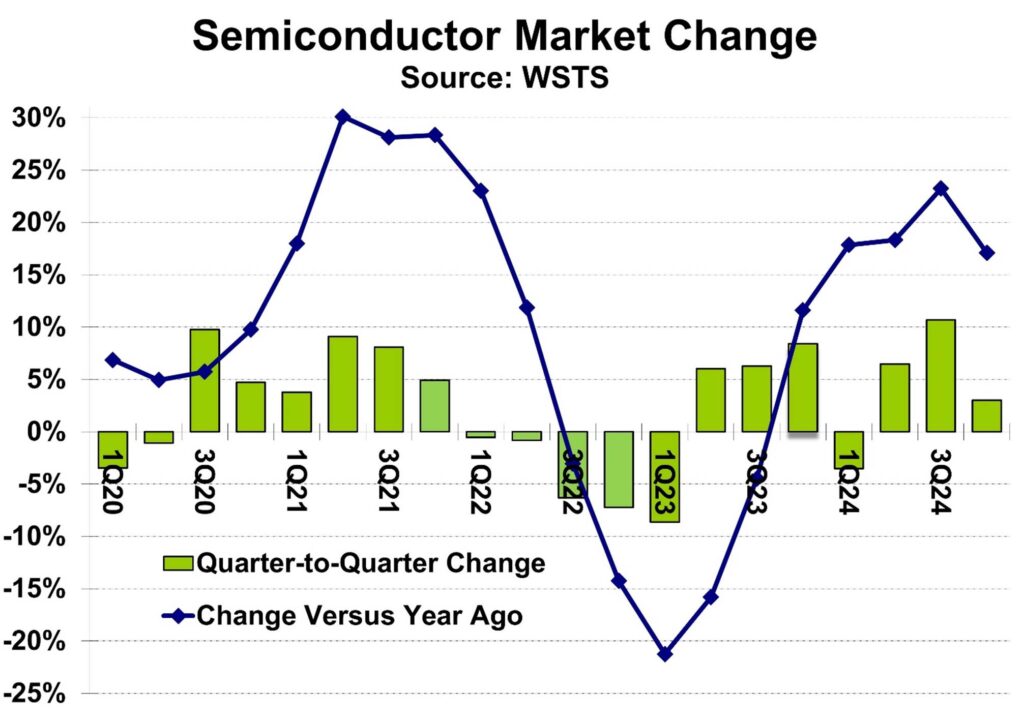

WSTS 在 4 年報道了全球半導(dǎo)體市場th2024 年季度為 1,709 億美元,同比增長 17%,比 3 增長 3%RD2024 年季度。2024 年全年市場規(guī)模為 6280 億美元,比 2023 年增長 19.1%。

本文引用地址:http://www.j9360.com/article/202502/467168.htm

我們 Semiconductor Intelligence 為今年最準(zhǔn)確的半導(dǎo)體市場預(yù)測頒發(fā)了一個虛擬獎項。這些標(biāo)準(zhǔn)是在去年 10 月和 3 月初發(fā)布 WSTS 1 月數(shù)據(jù)之間發(fā)布的公開預(yù)測。對于 2024 年,我們打成平手。IDC 在 2023 年 11 月預(yù)測 2024 年將增長 20.2%。2024 年 2 月,我們對 Semiconductor Intelligence 的預(yù)測為 18.0%。因此,2024 年最終增長 19.1% 正處于兩者之間。在此期間所做的其他預(yù)測從 5% 到 16% 不等。

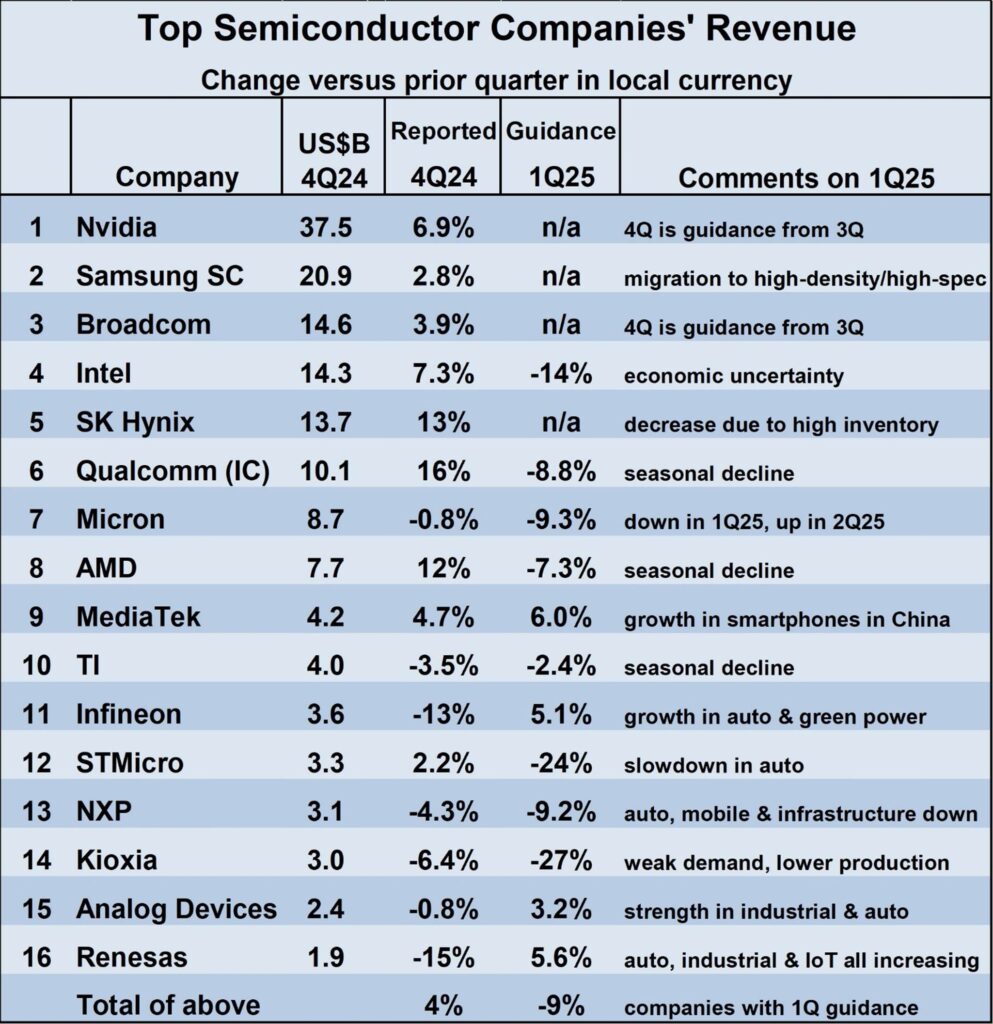

16 家主要半導(dǎo)體公司的 2024 年第四季度收入報告差異很大。9 家公司報告稱,與 2024 年第三季度相比,2024 年第四季度的收入有所增加。SK 海力士、高通和 AMD 這三家公司報告了兩位數(shù)的增長。七家公司報告了下降,其中英飛凌科技和瑞薩電子報告了兩位數(shù)的下降。

為 2025 年第一季度收入提供指引的公司大多預(yù)計從 2024 年第四季度開始下降。聯(lián)發(fā)科、英飛凌、Analog Devices 和瑞薩電子預(yù)計將出現(xiàn)中低幅度個位數(shù)增長。提供指引的其他八家公司預(yù)計價格將下降,從德州儀器 (TI) 的負(fù) 2.4% 到鎧俠的負(fù) 27% 不等。導(dǎo)致下降的因素包括季節(jié)性、庫存過剩、需求疲軟、產(chǎn)量下降和經(jīng)濟(jì)不確定性。提供指引的 12 家公司在 2025 年第一季度與 2024 年第四季度的加權(quán)平均收入變化下降了 9%。在過去十年中,半導(dǎo)體市場在第一季度與第四季度相比下降了 9 次,從負(fù) 14.7% 到負(fù) 0.5% 不等,平均為負(fù) 5%。在此期間,第一季度唯一的增長是 2021 年第一季度從 2020 年疫情中恢復(fù)期間增長 3.8%。因此,2025 年第一季度的收入指引似乎比典型的季節(jié)性更差。

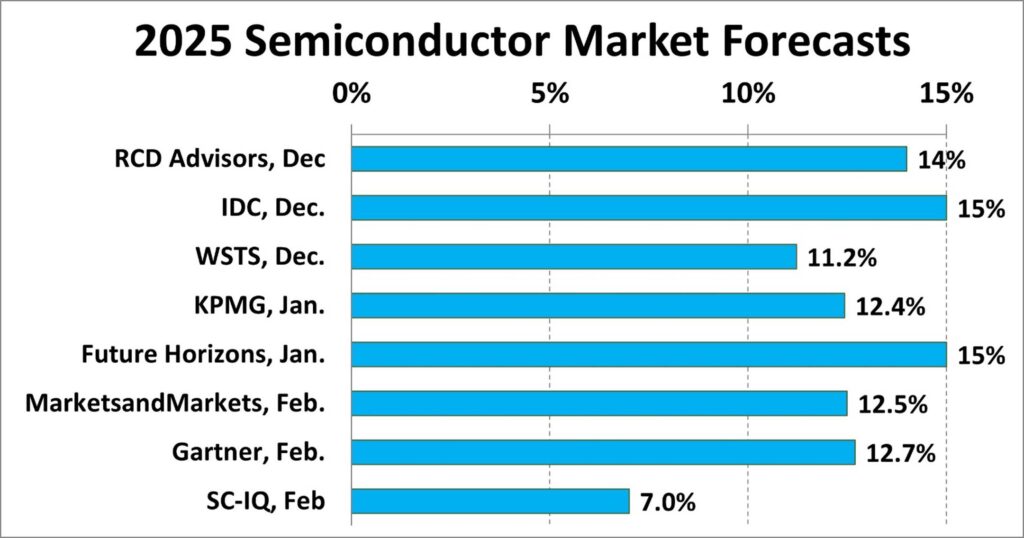

鑒于預(yù)計今年開局緩慢,2025 年全年半導(dǎo)體市場的前景如何?過去三個月發(fā)布的預(yù)測范圍從 IDC 和 Future Horizons 的 Semiconductor Intelligence 的 7.0% 到 15% 不等。我們 7% 的預(yù)測是一個異常值,其他預(yù)測在 11% 到 15% 之間。

推動我們對 2025 年保守展望的因素是:

正如我們 2024 年 12 月的時事通訊所示,AI 服務(wù)器推動了 2024 年半導(dǎo)體市場的大部分增長。它們應(yīng)該會在 2025 年保持強(qiáng)勁,但增長率會明顯降低。

智能手機(jī)、個人電腦、汽車和工業(yè)等主要市場驅(qū)動因素仍然疲軟。

2025 年全球經(jīng)濟(jì)充滿不確定性,美國威脅要提高進(jìn)口關(guān)稅,其他國家承諾報復(fù)性關(guān)稅。提高關(guān)稅將增加消費者的成本,可能導(dǎo)致需求減少和/或通貨膨脹加劇。

評論