Broadcom和Marvell乘著計算引擎獨立的浪潮

Nvidia 銷售了支撐 AI 訓練的并行計算的大部分份額,并且在 AI 推理中占有非常大的份額,并且可能占據主導地位。但這些會成立嗎?

本文引用地址:http://www.j9360.com/article/202503/468139.htm這是一個合理的問題,因為我們看到超大規模公司和云構建商為人工智能處理而興起的國產 XPU。它們都處于為 AI 工作負載創建自己的基于 Arm 的 CPU 和矢量/張量數學引擎的不同階段,也許有一天,它們會支持一些傳統的 HPC 模擬和建模工作負載。

超大規模企業和云構建者可能會設計這些 CPU 和 GPU,但他們會得到幫助,而 Broadcom 和 Marvell 擁有更多經驗,無論是直接還是通過收購,他們都是提供幫助的人。他們參與指導設計并提供 SerDes 或 PCI-Express 或內存控制器等 IP 模塊。他們還可以通過臺灣積體電路制造有限公司的代工廠獲得定制芯片(如果英特爾幸運的話,也許有一天它的晶圓廠之一使用 18A 或 14A 工藝)以及實施各種尺寸的 2D、2.5D、3D 和 3.5D 封裝。

這項工作有助于實現這些定制的 CPU 和 XPU 計算引擎,這對 Marvell 和 Broadcom 來說都是一個福音。但正如您可能想象的那樣,向超大規模云構建者等公司銷售服務和技術并非易事。

Marvell 已經與 Amazon Web Services(Inferentia 2 和 Trainium 2,Trainium 3 正在開發中)、Google(用于 Axion Arm CPU)、Meta Platforms(用于新的 DPU)和 Microsoft(用于未來的 AI 加速器,可能是“Athena 2”Maia 200)進行了合作。博通擁有 Google(用于其 TPU AI 加速器)、Meta Platforms(可能用于 MTIA AI 加速器)和 ByteDance(可能也用于自定義 AI 加速器)。有傳言稱,博通也正在與 Apple 和 OpenAI 合作開發他們自己的 AI 加速器。

這些是 IT 領域最難纏的客戶,他們希望為最高水平的服務支付盡可能少的錢。這些國產 CPU 和 XPU 的成本必須比 Intel 和 AMD CPU 以及 Nvidia 和 AMD GPU 低得多,才能使其在經濟上具有價值。否則,為什么還要費心呢?

Broadcom 和 Marvell 還向超大規模企業和云構建商出售各種互連和光電組件,用于其通用計算網絡和新的 AI 后端網絡。

目前,僅 Broadcom 的 AI 業務就相當于 Marvell 所有業務的規模,但 Marvell 正在快速發展其數據中心業務,在 Broadcom 涉足的許多市場中,它都是替代方案。Broadcom 的大部分收入來自傳統的大型 iron Software 和現在的 VMware,但從整體芯片騙局來看,Broadcom 的規模大約是 Marvell 的四倍。尺寸很重要,但可選性也很重要,這就是為什么我們可以預期兩家公司都會有一個不斷增長的業務,既銷售自己的芯片,又幫助其他人將自己的芯片推向市場。

與高性能計算一樣,業務是塊狀的,因為容量需求是以大塊而不是連續流的形式滿足的,以更好地實現經濟效益。每三到四年購買一個大集群比每年購買三分之一或四分之一的系統更劃算。自 1970 年代至今,HPC 中心都是如此,每個 AI 中心也是如此。

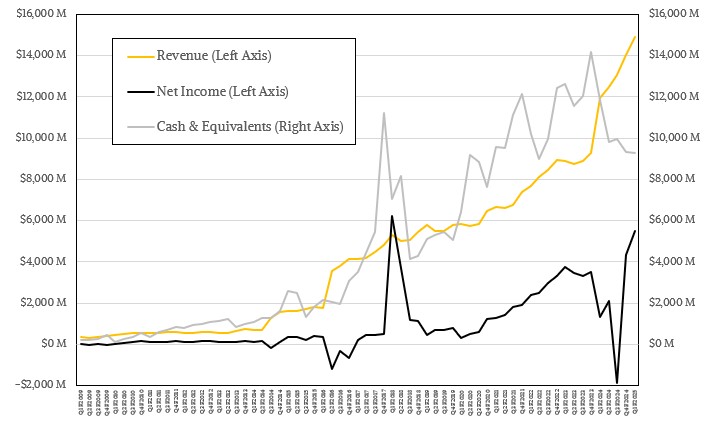

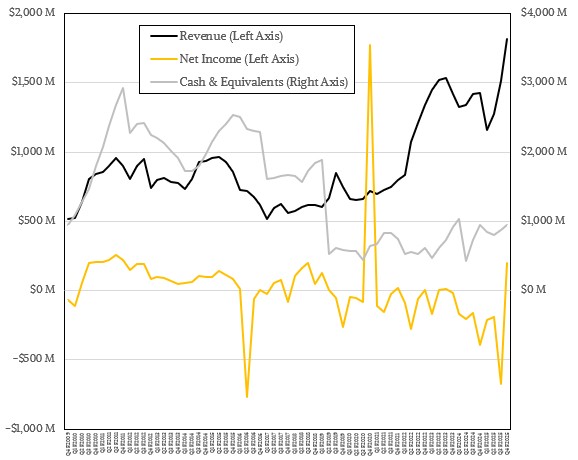

在最近一個季度,即 2025 財年的第一個季度,截至 2 月 2 日,博通公布的銷售額為 149.2 億美元,比去年同期增長 24.7%。該公司為公司帶來了 55 億美元的利潤,比一年前消化 VMware 和重組時高出 4.2 倍。

截至第一財季末,博通的銀行存款為 93.1 億美元,債務為 665.8 億美元。它似乎并不急于償還債務,但與去年這個時候相比,債務下降了一點點。

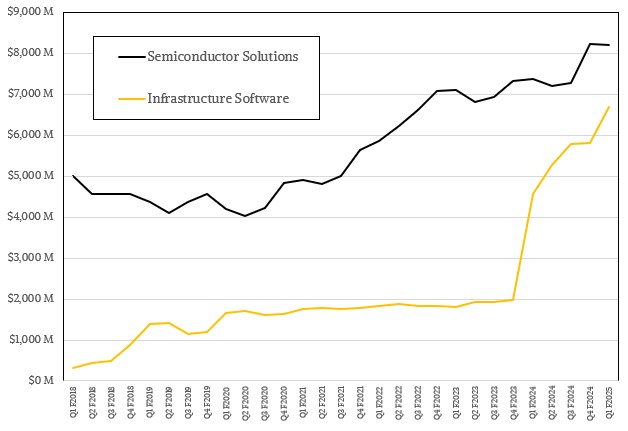

Broadcom 分為兩組 – 基礎架構軟件和半導體解決方案 – 這是我們對 VMware 沒有太多可見性的第一個季度。在電話會議上,Broadcom 首席執行官 Hock Tan 表示,前 10,000 名 VMware 客戶中有 70% 已從具有永久許可證的 vSphere/ESXi 服務器虛擬化管理程序升級到完整的 VMware Cloud Foundation 套件,該套件可虛擬化服務器、網絡和存儲。除了 VMware 收入的增長之外,幾乎沒有人提到它們。我們認為收入為 46.1 億美元,因為整體軟件收入同比增長了 47%,但我們認為 Computer Associates 的大型機和 Unix 數據庫和工具集團并沒有增長那么多。為了計算結果,VMware 必須發布這么多的銷售額,這是 2.2 倍的增長。但是,正如我們所說,這是對這些假設的明智猜測。在沒有數據的情況下,我們會為您執行此作。

基礎設施軟件集團的銷售額為 67.1 億美元,同比增長 46.7%;該集團的營業收入略低于 51 億美元,增長了 87.7%。正如我們都預料的那樣,Tan 已經對 VMware 產品進行了足夠深入的切割和重組,從而從仍在 SKU 堆棧中的少數產品中獲得了大量利潤。這是以前的 VMware 經理本可以做的事情——Pat Gelsinger 在 2012 年至 2021 年期間經營 VMware,或者 Michael Dell 在 2016 年與 EMC 一起收購 VMware 后——但選擇不這樣做,當 Dell 過度擁有并需要償還 VMware 和 EMC 收購的部分債務時,它一上市就成為收購目標。

Tan 將 76% 的軟件收入作為營業收入,即使對于 Broadcom 及其傳統且主要是專屬軟件業務來說,這也是相當高的。

在 2025 財年第一季度,博通的半導體解決方案芯片業務銷售額為 82.1 億美元,環比增長 11.1%,環比略有下降。營業收入為 46.8 億美元,增長 13.7%,占收入的 57%。考慮到其以太網商用芯片業務和現在的 AI 計算引擎引導業務所需的巨額投資,這大約是 Tan 通常可以推動的水平。

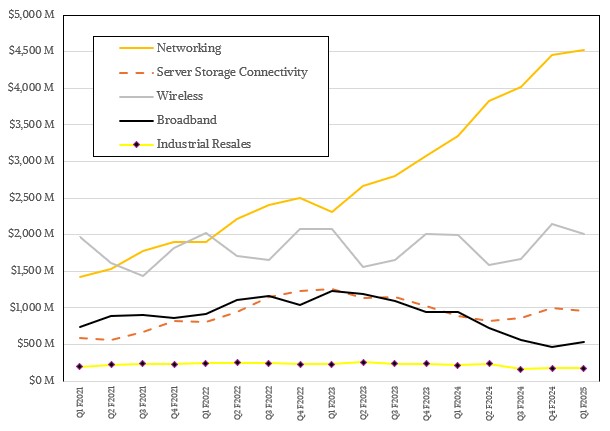

這一次,博通沒有像過去那樣給出其芯片業務 2025 年第一季度的準確增長數據或份額數據,而是為華爾街的半導體解決方案集團的五個運營部門提供了模糊的增長范圍。我們對 Broadcom 提供給我們的茶葉進行了最佳解釋,以弄清楚每項業務所處的位置。

據我們所知,博通的核心網絡業務組增長了 35.2%,達到 45.2 億美元,環比僅增長了 1.6%。在我們的模型中,服務器存儲連接增長了 8.5%,達到 9.62 億美元,而無線 chippery 同比僅增長了 1%,略高于 20 億美元,環比下降了 6.2%。寬帶芯片帶來了 5.39 億美元的收入,下降了 43%,但環比增長了 16%。

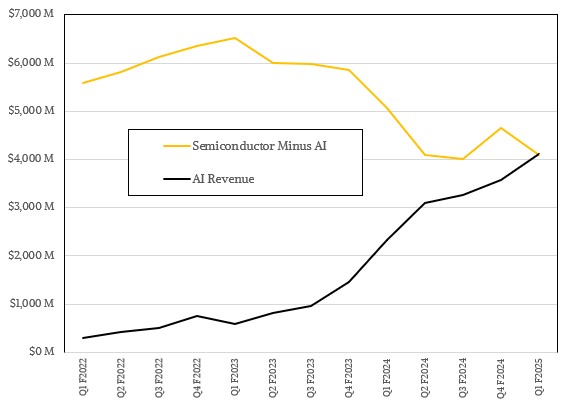

這讓我們想到了 AI 芯片協同設計和制造,引領了與 AI 工作負載相關的收入和網絡收入。

我們認為博通的 AI 芯片銷售額為 41.2 億美元,同比增長 77%,環比增長 15.2%。這明顯好于 Broadcom 13 周前給出的 38 億美元季度指引。

所有其他半導體銷售額為 40.9 億美元,同比下降 19.2%。您就會明白為什么博通想要大量談論 AI XPU 和 AI 網絡。

其中,AI 計算是本季度的大贏家,但隨著合作伙伴的喘息,上個季度的運行速度相當緩慢。2025 年第一季度,AI XPU 的銷售額為 24.7 億美元,增長 63.4%。AI 網絡收入翻了一番多,達到 16.5 億美元,但據我們所知,環比下降了 51.3%。

展望 2025 年第二季度,Tan 表示,博通預計人工智能銷售額為 44 億美元,與 2024 年第二季度相比將增長 44%。

作為對未來幾個季度的預告,Tan 表示,它正在(雙關語)推出業界首款基于 2 納米工藝并使用 3.5D 封裝的 AI XPU,這將推動高達 10,000 teraflops 的設備。(啊,但精確度是多少?Tan 補充說,Broadcom 已經流片了其“Tomahawk 6”StrataXGS 以太網交換機 ASIC,該 ASIC 將具有超過 100 Tb/s 的總帶寬,并具有 200 Gb/s 的 SerDes 來驅動 1.6 Tb/s 的以太網端口。Tomahawk 6 的第一批樣品將在未來幾個月內運送給初始客戶。

跟蹤:Broadcom 有三個超大規模和云構建商客戶正在為其制造計算引擎,還有兩個正在開發中(如上所述的 Apple 和 OpenAI),現在我們發現又有兩家超大規模提供商已經利用 Broadcom 制作用于訓練的定制 AI 加速器。(我們還不知道他們可能是誰,但名單并不長,對吧?

展望未來,博通預計 2025 財年第二季度的收入將環比持平,達到 149 億美元,同比增長 19.3%。該公司進一步表示,預計 Infrastructure Software 在第二季度的銷售額將達到 65 億美元,增長 23%,銷售額可能會減少 2 億美元。好消息是,半導體解決方案業務將增加約 2 億美元,抵消這一下降,同比增長 16.6% 至 84 億美元。我們認為定制 ASIC 業務將占這種連續增長的很大一部分。

如果這一切穩定下來,世界經濟不會因貿易戰和實際戰爭而陷入衰退——戰爭總是貿易戰,但貿易戰并不總是戰爭——那么看起來博通將能夠開始償還其巨額債務,凈收入大約等于收入的 40%。您必須喜歡具有長期視野且沒有簡單選擇的粘性傳統軟件業務。

最后,我們來談談 Marvell。想象一下,如果 Marvell 沒有收購定制芯片業務,過去幾個季度將是多么糟糕,該業務以前是 IBM 的一部分,最近是 GlobalFoundries 的一部分,以及恰如其分地命名為 Inphi 的公司,該公司提供用于電光互連組件的 PHY 通信傳輸電路。

那會很糟糕。但是,事實證明,它一直很好。事實上,Marvell 在 9 個季度內首次實現盈利,即凈收入,實際上是 5 年來的第一次。如果這是可持續的,Marvell 將能夠像十五年來從未有過的那樣增加收入并保持利潤。

在截至 2 月 1 日的季度中,即 Marvell 2025 財年的第四季度,公司實現了 18.2 億美元的銷售額,環比增長 27.4% 和 19.9%。營業收入為 2.35 億美元,與一年前的 3300 萬美元虧損相比大幅逆轉,凈收入為 2 億美元,與一年前的虧損 3.93 億美元相比,逆轉幅度更大。

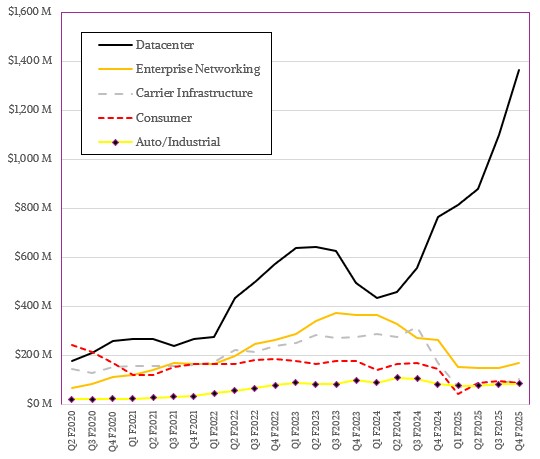

截至本季度末,Marvell 擁有 9.48 億美元的現金和 39.3 億美元的債務。該公司的數據中心業務(包括各種計算引擎和控制器以及定制 CPU 和 XPU ASIC 服務)的銷售額為 13.7 億美元,同比增長 78.5%,環比增長 24%。企業網絡,主要是其收購 Innovium 的 Teralynx 交換機 ASIC 系列以及一些自主開發的以太網產品,銷售額為 1.71 億美元,下降 35.3%,但從三個季度的低谷中反彈,我們認為這是由于重點從通用基礎設施轉向 AI 集群造成的。

其他 Marvell 部門對我們來說并不那么感興趣,坦率地說,數據中心和企業網絡占公司收入的 84.6%。這實際上是 Marvell 的業務。

在 2025 財年全年,數據中心集團的銷售額為 41.6 億美元,增長了 87.9%,企業網絡集團的銷售額為 6.26 億美元,下降了 49%。

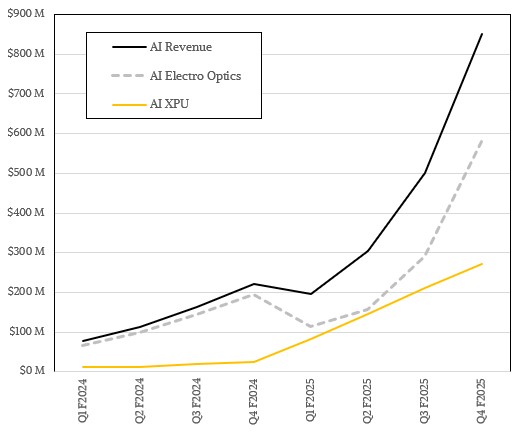

每個人都想知道 AI 計算引擎和 AI 電光(又是 Inphi 的東西)是怎么做的。我們聽取了華爾街的相同呼吁,并嘗試在 Marvell 構建 AI 銷售模型。Marvell 在 2025 財年早些時候提供指導,其 AI 收入今年至少為 15 億美元,預計 2026 財年的銷售額將突破 26 億美元。

正如 Marvell 首席執行官 Matt Murphy 在與華爾街討論最新財務數據時所說的那樣,該公司對 2025 財年人工智能銷售的估計“超出了”,并預計 2026 財年的表現也將好于最初的預測。但它沒有說明具體是多少。在查看了其他模型并與一些同行模型構建者交談后,我們估計 Marvell 在 2025 財年的 AI 收入約為 18.5 億美元,到 2026 財年將超過 30 億美元——如果這種定制的 AI XPU 和 AI 網絡產品起飛并且對電光的需求很大,甚至可能高于 35 億美元。

據我們所知,Marvell 第四季度的定制 AI XPU 收入為 2.72 億美元,與一年前相比增長了 10.7 倍,用于 AI 的電光業務增長了 3 倍,達到 5.8 億美元。2025 年第四季度,Marvell 的 AI 收入為 8.52 億美元,同比增長 3.9 倍。AI 占 Datacenter 集團銷售額的 62.4%,Datacenter 占總收入的四分之三以上。換句話說,Marvell 現在是它一直希望成為的數據中心參與者。

在我們的 2025 財年模型中,Marvell 的 AI XPU 收入為 7.11 億美元,與 2024 財年相比增長了近 9 倍。Electro-optics 帶來了另外 11.4 億美元的收入,使該公司今年的 AI 銷售額達到 18.5 億美元。

我們認為,到 2026 財年,Marvell 的 AI XPU 收入至少可以達到 11.5 億美元,而電光產品將再帶來 18.7 億美元的收入。我們拭目以待。這在很大程度上取決于 Marvell 尋找新的超大規模和云構建商客戶,或者幫助說服二級服務提供商和政府實驗室合作開發共享的 AI XPU 設計,這比僅僅購買 Nvidia GPU 更能讓他們受益。誠然,對于這些公司來說,購買 Nvidia GPU 是最安全的選擇,而且隨著時間的推移,GPU 在公開市場上并沒有保持很多價值。GPU 可能比現在的許多股票和債券都更好。這就是我們稱它們為 Hoprcoin 的原因。

評論