動力電池市場“兵分兩路” 三元VS磷酸鐵鋰誰會是最后贏家

在“碳中和”的宏觀趨勢下,傳統燃油汽車退出只是一個時間問題,而新能源汽車作為接替者擔負著重要的使命。

本文引用地址:http://www.j9360.com/article/202111/429600.htm很多投資者將新能源汽車看做是新興事物,但實際上電動汽車的發明要比燃油車早了近40年。早在1834年,美國發明家Tomas Davenport就成功用直流電驅動汽車前行。在1920年之前,電動車都比燃油車有著較強的優勢。

然而,隨著內燃機技術的飛躍式進步,動力弱、續航短的電動車逐漸被市場所拋棄,因為與燃油車相比,電動汽車性價比太低了。直到今日,續航里程和運行成本依然是制約新能源汽車發展的兩大痛點。行駛里程不足、價格高昂,造成消費者明知道在燃油車會被替代的情況下,依然鐘情于此。

實際上,制約新能源汽車發展的兩大痛點可以歸結為一個問題,那就是動力電池。

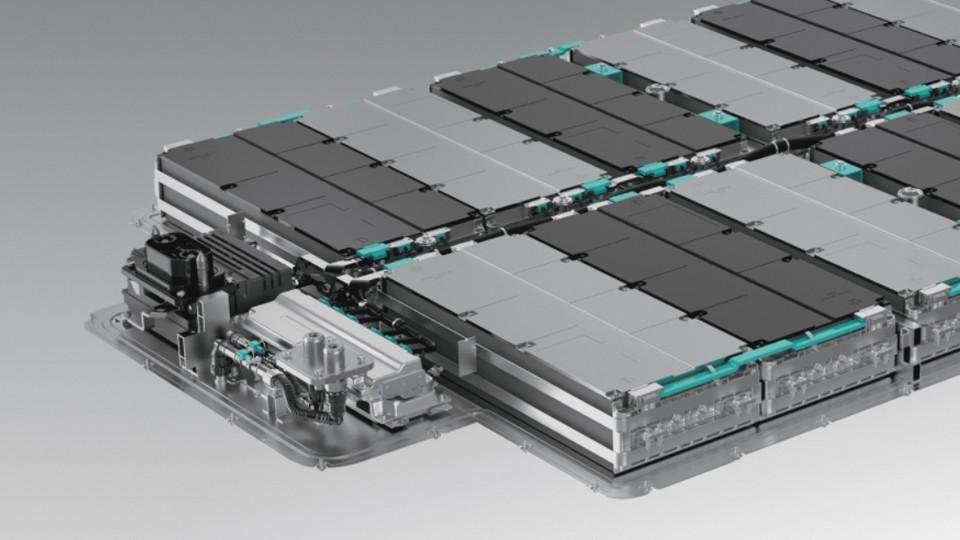

動力電池被看做是新能源汽車的心臟,其技術好壞將直接決定新能源汽車整體的質量,關鍵指標能量密度將直接決定續航里程。同時,電池系統又是新能源汽車造價占比最高的部分,直接影響整車的最終售價。

鋰離子電池中應用最為廣泛的兩種電池

一個好的電池所能呈現出來的特點是一目了然的:充電速度快、使用安全、電池容量高、使用壽命長、成本低廉。這也對應著電池性能的五個關鍵指標:充放電表現、高低溫表現(物理沖撞后的安全性)、能量密度、壽命、成本。

相關測算顯示,電控系統的成本占新能源汽車總成本的65%,遠高于燃油車發動機的30%,僅動力電池一項成本占比就超過35%。作為新能源電動車的核心,動力電池已經成為整車廠商較量的底牌。

除了“造車新勢力”以外,長安、大眾、上汽通用、保時捷等傳統車企都紛紛加入了新能源汽車的大潮之中。這也意味著對于電池的增量需求和創新設計與日俱增,電池的重要性也愈發凸顯。

鋰離子電池的發展雖只有40年歷史,但憑借其能量密度高,循環用用壽命次數的優勢成為了目前電動車上最常用的電池之一。然而,在鋰離子電池中三元鋰和磷酸鐵鋰在一段時間內都各自稱霸過一段時間,兩者存在著顯著的差異。

磷酸鐵鋰(LFP)的最大優勢就是成本低。磷酸鐵鋰目前是比較常見的電池材料,循環性能很好,電池材質穩定安全性高并且耐高溫,但是在低溫環境下電池的工作性能就會下降,多用于輕型電動設備中,因為其能量密度相對有限。

最早LFP就因為出色的安全性,成為動力電池的主流路線,而研發三元材料的企業則屈指可數。在所有人都認為LFP將成為動力電池正極答案的時候,特斯拉卻用出色的電控技術向市場證明,只要技術足夠好,那么三元電池的表現將比LFP電池更好。

2013年,特斯拉推出了第二款量產車Model S,它是當時世界上續航里程最遠的純電汽車,續航里程突破480公里,而當時普通新能源車的續航普遍在100公里左右。在Model S的助力下,虧損十年的特斯拉在2013年一季度首次盈利,同時也讓世界關注到了三元電池的潛力。

三元鋰電池中三元指的是包含鎳(Ni)、鈷(Co)、錳(Mn)或鋁(Al)三種金屬元素的聚合物,在三元鋰電池中做正極;鋰指的是電解質主要為六氟磷酸鋰的電解液,而負極材料一般為石墨。

三元鋰電池以續航能力見長,兼顧了能量密度高、循環性能好、耐低溫,是消費級電動汽車的首選,不過安全性上相對于磷酸鐵鋰稍弱,尤其是在高溫和撞擊上,容易發生事故。特斯拉初期在電池上會發生自燃事故,就是因為使用了能量密度高的三元鋰電池,而放棄了一定的安全性。

從電池技術本身發展趨勢來看,從磷酸鐵鋰到三元鋰、再到半固態/固態、鋰硫、鋰空氣、鋰金屬電池等不斷演進的技術路線仍是電池行業未來發展的方向。

無論是磷酸鐵鋰電池還是三元鋰電池,在未來電動車領域都發揮著重要的作用,作為動力和儲能,不僅有鋰電池,最近研發出來的鈉離子電池,更適合搭載在兩輪電動車和儲能領域。鋰離子電池也并非是行業中的天花板,有最新新聞報道稱,即將量產的鋰金屬電池較當前市場上最好的鋰離子電池,能量密度提升40%+,未來的鋰金屬電池支持電動汽車續航達到1200km+,未來,在動力電池領域會有更多精彩產品。

是雙雄并行還是一家獨大?

如果說特斯拉效應讓萌芽中的三元電池受到了關注,那么真正把三元電池推上時代前沿的則是產業政策。從2017年開始,新能源汽車圍繞電池系統的續航里程、能量密度和電耗三個具體指標提出了新的補貼要求。三元鋰電池在這三個指標上具有先天的優勢,磷酸鐵鋰電池在這三個指標中完全沒有優勢,其市占率開始急劇下滑,從2017年初到2020年上半年,出貨量一直被三元鋰電池壓制。一時間,三元電池儼然成為新能源汽車發展的正確答案。

國家宣布補貼退坡后,當時產業有少數人提出,磷酸鐵鋰電池可能將重回市場的主流,但是并未得到呼應,因為絕大多數人認為三元鋰電池的性能優勢會碾壓磷酸鐵鋰電池,沒有意識成本劣勢,更沒有認識到三元鋰電池市占率提升的本質原因是政策。

今年上半年,LFP電池用強勢回歸之姿,向市場證明自身依然是動力電池最優的方案之一。總體而言,LFP電池的強勢回歸主要受自身、對手、需求三方面因素影響。

就自身而言,LFP雖然受制于克容量,在能量密度方面較三元電池有明顯的差距,但實際應用中,電池廠商卻可以通過異構化的電池包來提升效率。

比亞迪的刀片電池就是最好的例子。竭力將單體電芯尺寸做大,從而在有限空間內放置更多的電芯單體,通過壓縮多余連接件的方式,提升電池包內電芯占比,從而最終有效降低成本,提升能量密度。數據顯示,同樣體積刀片電池的效率提升在50%以上。

而競爭對手三元鋰電池按照目前全球規劃,鈷資源可用20年,鎳資源可用30年,鋰資源可用600年。稀缺意味著昂貴,意味著價格受供需關系影響十分巨大。由于三元電池常年來的緊供應狀態,導致上游金屬耗材鈷的價格飆升。為了有效降低鈷給三元電池帶來的成本壓力,電池廠商普遍采用“提鎳去鈷”的方式,減少鈷在三元電池中的占比。

盡管電池廠商已經竭力降低成本,但三元電池的價格依然遠高于LFP電池,同樣發電量,兩種電池的成本價相差十倍,居高不下的成本,導致三元電池多被應用在中高檔車型中。在滿足需求的基礎之上,車企更青睞使用成本更低的磷酸鐵鋰電池,甚至新能源電動車天花板特斯拉也開始采用LFP電池來降低成本。

最后回歸行業層面,新能源汽車補貼的退坡讓車企開始更關注產品的性價比,因此與其追求高續航的性能優勢,倒不如控制產品造價,以此來換取銷量。去年7月,五菱宏光推出了一代神車“宏光MINI”,小巧的外形加上2.88萬元的低廉起售價,滿足了很多中低端消費者的新能源需求,同時也激發了LFP電池的回春。

補貼退坡+A0級別汽車需求的放量,讓車企重新聚焦新能源汽車的性價比,從而帶動了LFP電池銷量飆升。

目前采用磷酸鐵鋰電池的車型越來越多,隨著特斯拉與寧德時代預定45GWh磷酸鐵鋰電池,奔馳宣布使用磷酸鐵鋰電池,造車企業巨頭都使用磷酸鐵鋰電池,說明資本對磷酸鐵鋰的青睞。動力電池格局又生變化 —— 磷酸鐵鋰電池銷量暴增,三元電池出貨量已經漸漸被反超。

值得注意的是,9月已經是LFP電池連續第5個月度產量超過三元電池。今年前9月,LFP電池產量合計71.6GWh,同比增長291.4%,而同期三元電池的產量為62.8GWh,僅同比增長131.1%。中國汽車動力電池產業創新聯盟發布的數據顯示,三元電池裝車量占比為51.2%,磷酸鐵鋰電池占比為48.7%。

磷酸鐵鋰的裝機量和產量的增長幅度越來越大,可以推測出目前的市場的風向更多是向著磷酸鐵鋰的方向傾斜。與磷酸鐵鋰電池相比,主打高能量密度、高性能的三元電池,當前的市場占有率以肉眼可見的速度節節敗退。由之前市場份額百分之七十縮水到現在的百分之四十。

需要指出的是,磷酸鐵鋰的復蘇并不意味著,三元鋰電池的沒落。兩種不同的技術路線都能滿足用戶不同的出行需求,從實際情況來看,絕大部分電池企業也都選擇兩條腿走路”。

事實上,磷酸鐵鋰與三元鋰電池的特性早有定論,只是在不同的階段,電池特性的權重不一樣。例如鋰電產業發展早期,穩定性與循環壽命決定了新能源汽車從0到1的突破關鍵,磷酸鐵鋰無疑更具優勢。

而在電動汽車從能用到好用的過程中,續航焦慮成為首要問題,能量密度具有天然優勢的三元鋰電池不斷蠶食著磷酸鐵鋰的市場空間。隨著技術進一步發展,新能源汽車市場井噴式擴張,上游供給嚴重不足,對稀有原材料依賴度更小的磷酸鐵鋰,憑借成本優勢又變得更受車企青睞。此消彼長的螺旋式發展中,磷酸鐵鋰、三元鋰電池逐漸走向成熟,也憑借不同的特色滿足著差異化的出行場景。

每一種技術都有自身的特點,對應著不同的應用場景,多元化才是未來技術路線的主旋律。在融合創新的時代,甚至還可能出現多種技術路線集成在同一動力電池上的場景,此時磷酸鐵鋰、三元鋰電池再也不分你我,類似于自然界的“共生”關系。

混合電池是不錯的技術創新,它既有磷酸鐵鋰的安全性和成本控制,又兼顧了三元鋰電池的能量密度。事實上,類似的多技術路線電池早已出現。例如2021年7月底,寧德時代首次發布鈉離子電池時,就發布了獨創的AB電池包模式,即電池包中即含有鈉離子電池,又含有鋰離子電池。

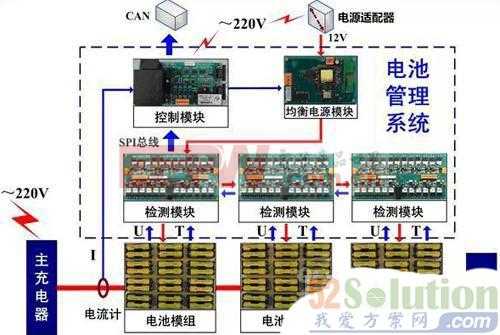

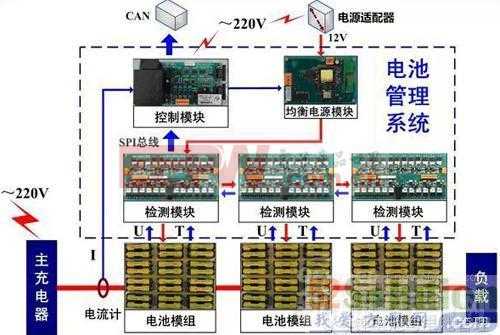

這對BMS系統(電池管理系統)提出了極高的要求。但效果也十分顯著,平衡了鈉離子電池和鋰離子電池優缺點的新型電池,不再有明顯短板,可以滿足更多元的市場需求。

無獨有偶,在固態電池量產化的過程中,為了暫時避開固態電解質導電率、內阻、界面阻抗及相容性等技術難點,不少企業將產品方向轉為半固態電池,既有液態電解質又有固態電解質,其量產難度遠遠低于全固態電池。

未來電池技術充滿了想象空間,但可以確定的是,磷酸鐵鋰不會一家獨大,越來越多的電池種類會投放在市場中,多元化才是電池技術永恒的主題。

評論