車載信息娛樂系統芯片演進趨勢解析

隨著消費者對于車載高科技技術的需求越來越高,最能直觀體現的信息娛樂系統(IVI)變得越來越流行,圖形化的界面,豐富的多媒體功能,讓車載信息娛樂系統的市場快速發展。對于廣大芯片廠來說,如何更好地為市場提供更高性能的處理器,就變得愈發重要。

本文引用地址:http://www.j9360.com/article/201809/388377.htmEEWORLD專程采訪了市場研究與咨詢機構Strategy Analytics,汽車多媒體和通訊服務總監汽車多媒體Richard Robinson, 汽車多媒體通訊服務助理總監Roger C. Lanctot, 汽車多媒體通訊服務分析師李建宇等專家就市場熱門話題及趨勢給予了回答。

問:目前,車載信息娛樂系統的差異化如何體現的?

Strategy Analytics:隨著車內越來越多功能實現了“商品化”(如藍牙、USB、WiFi 和3.5mm音頻接口),車與車之間的差異化就變得越來越小了。

其中,一些系統層面的差異化特征表現在如下幾點:

更大尺寸、更高分辨率、多個顯示單元的架構, 這就需要更多的處理能力(包括圖形處理能力);

HUD(抬頭顯示)功能使用的逐漸增多;

嵌入式鏈接能力將外部上的應用直接引入車內系統而不再需要通過智能手機或者通信設備進行熱點方式的連接。

問:未來車載信息娛樂系統的發展趨勢如何?

Strategy Analytics:

關鍵的發展趨勢包括:

混合導航:基于車機自帶地圖向基于后臺服務器的云端地圖的轉換,可以帶來更多更新的地圖數據和業務;

上下文感知:對于移動終端和傳感器感知能力的集成;

身份管理:對于當前車輛駕駛員身份的識別,以便更換車內的環境設置/娛樂內容等-基于汽車自帶策略或后臺策略;

全球解決方案:導航、app應用部署,靈活的界面

遠程車輛數據訪問和遠程控制,包括:

用戶門戶和移動終端應用

與用戶、經銷商之間的數據共享等。

Strategy Analytics預計,在未來相對較長的一段時間內,單個處理器多核虛擬化、安全功能和娛樂功能在車內基于ECU和控制功能的整合將會逐漸得到汽車制造商的認可。并且,遠程固件更新(FOTA)和遠程車況診斷等功能將逐漸替代當前各種五花八門app和娛樂應用而成為主流。

問:目前車載信息娛樂系統SoC的市場規模有多大?演進趨勢如何?

Strategy Analytics:總體而言,車載信息娛樂系統SoC的市場規模將從2013年的58億美元增長到2021年的72億美元,演進趨勢如下:

面向應用的半導體市場將從2013年的約36億美元增長到2021年的超過50億美元(ASIC/ASSP/PLD);

前裝的應用處理器(包括音頻、媒體類、導航和車載通信應用的處理器(SoC))將從2013年的8.3億美元增長到2021年的14億美元;

更大的車內顯示器將需要更強大的應用處理器,這無疑會為英偉達(nVidia)等的車載市場新進入者帶來更多的機會;

汽車制造商在使用功能更強大的應用處理器(多核)來創建虛擬化的架構;

多核處理器將同時處理導航、媒體、通信、圖形等多種能力需求;

問:目前車載信息娛樂系統主流芯片供應商有哪些?每家的特點如何?

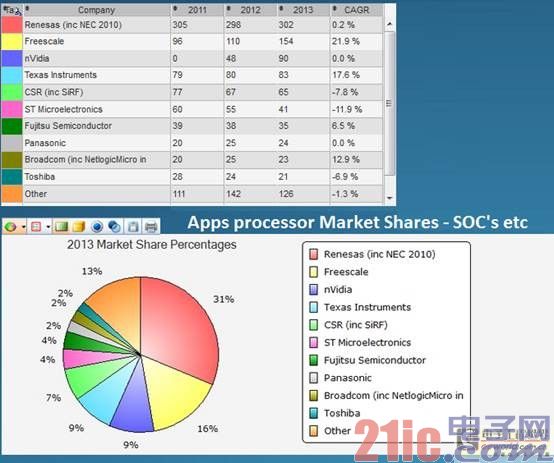

Strategy Analytics:下圖是前五大的IVI芯片制造商

汽車制造商目前糾結于是否選擇Intel、nVidia或高通的單片、功能強大的片上系統(SoC)來替代TI和飛思卡爾的低成本芯片。當前采用單片的片上系統替代傳統的低成本芯片解決方案的主要障礙是業界對于采納單個處理器及虛擬化技術既處理關鍵的安全功能又實現娛樂功能的接受程度。

瑞薩是排名第一的應用處理器供應商,主要由于其余日本的車載娛樂一級供應商(tier-1)存在廣泛業務合作(日本車載娛樂一級供應商在業內占有將近50%的市場利潤,但是日本的供應商的業績正在下滑)。

飛思卡爾處于第二,主要由于當前他與福特(SYNC系統)的合作。飛思卡爾的目標主要是優化的多功能應用芯片,如i.MX 系列。

nVidia(英偉達)處于第三,但是他是汽車行業的新進入者,在過去的兩年中,該公司的應用處理器的利潤翻了一番,Strategy Analytics認為,該趨勢將在今年持續下去。

問:您如何看待車載信息娛樂系統處理器架構的演進?

Strategy Analytics:

主流的核心技術是95%的IVI系統的片上系統(SoC)采用ARM架構。

在容錯系統中支持多應用的需求是多核解決方案的主要驅動力;

系統層面的虛擬化是多核市場的另一個市場驅動力;

車載片上系統(SoC)的市場規模無法與智能手機的市場規模相比,因此,對于車載領域的SoC供應商而言,競爭的主要領域是提供足夠好的處理能力。一級供應商對于成本非常敏感,他們將會選擇性價比最優的SoC,以最終實現降低整體車載系統制造成本的目的。

評論