世界第一動力電池大國 中國為何造不出NCA電池?

為何大家都說NCM/NCA是三元電池的發展方向,但中國電池廠家和車企卻幾乎無一例外地選擇了NCM路線,很少有企業選擇NCA路線?那些號稱要做中國特斯拉的造車新勢力們,在電池選擇上卻并沒有學習特斯拉使用NCA電池,而是使用NCM電池?

本文引用地址:http://www.j9360.com/article/201802/375932.htm受益于中國這一全球最大的新能源汽車市場,2017年中國的動力電池出貨量再次雄踞世界第一。根據第三方鋰電研究機構真鋰研究的最新統計,2017年中國電動汽車市場實現鋰離子電池裝車總量33.55GWh,同比增長21%。

從鋰電池類型來看,2017年磷酸鐵鋰電池裝車16.33GWh,占比48.68%; NCM三元電池實現裝車15GWh,占比44.71%;錳酸鋰電池裝車1.4GWh,占比4.16%;NCA三元電池裝車286.5MWh,成績基本上都是在下半年取得的;鈦酸鋰電池實現裝車533.4MWh,絕大多數是由珠海銀隆供應。

其中,一個未被業界充分重視的現象是,中國已經連續兩年實現NCA三元電池裝車的零突破。在2016年實現零的突破之后,2017年286.5MWh的裝車量是2016年87MWh的三倍多,再上一個新臺階。這是否預示著中國NCA電池市場即將爆發呢?

新能源汽車市場的下半場主要是乘用車,而乘用車使用包括NCM和NCA在內的三元電池方向已經確定無疑。

但唯一有疑問的是,為何大家說NCM/NCA是三元電池的方向,但中國電池廠家和車企卻幾乎無一例外地選擇了NCM路線,很少有企業選擇NCA路線?新能源汽車的領跑者特斯拉恰恰選用的是松下提供的NCA電池,但那些號稱要做中國特斯拉的造車新勢力們在電池選擇上卻并沒有學習特斯拉,而是選擇了NCM電池?

作為動力電池制造世界第一大國,中國為何至今沒有量產NCA電池?這背后是技術原因還是政策原因?如果是技術因素,那么是技術路線偏好還是技術研發和工程能力的問題?如果是技術能力的問題,那么中國電池制造企業與日韓企業差距在哪里?中國有希望在NCA電池上趕超日韓嗎?

1.中國三元電池走什么路線?

得動力電池者,得新能源汽車天下。

這句話毫不夸張。因為電池占到新能源汽車整車成本的近一半。

在電池的四大主材(正極材料、負極材料、電解液和隔膜)中,正極材料不但占到成本的40%,而且直接決定著電芯的能量密度。正因為如此,大多數動力電池都以正極材料來命名。

根據正極材料技術路線,動力電池可主要分為磷酸鐵鋰、三元(NCA/NCM)和錳酸鋰電池這三類(你可能會問,為什么董小姐的珠海銀隆的鈦酸鋰電池無法歸類?這是因為鈦酸鋰是唯一的以負極材料命名的動力電池)。

這三類電池各有優缺點:磷酸鐵鋰電池充放電循環壽命長,但其缺點是能量密度低、低溫性能差,主要應用在商用車上;三元材料的優點是能量密度高,缺點是循環壽命比較短、安全性差和高溫性能差,主要應用在乘用車上;錳酸鋰電池能量密度低,高溫下的循環穩定性和存儲性能較差,目前國內生產和使用都很少。

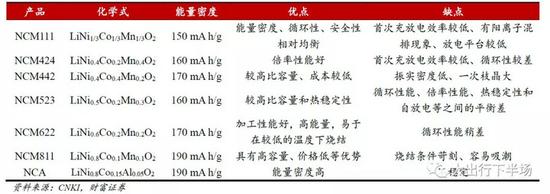

所謂三元材料主要以NCM和NCA為主,其中NCM 材料可分為NCM111、NCM523、NCM622、NCM811等。目前國內主要采取NCM 材料,以NCM523為主,2016年其在三元材料分型號產量中占比為76%,NCM111和NCM622 占比分別為13%和10%。

隨著鎳元素含量的升高,三元正極材料的比容量逐漸升高,電芯的能量密度也會隨之提高。在新能源汽車續航里程提高和鈷價不斷高漲的雙重刺激之下,高鎳體系的NCM811和NCA材料已經成為市場競逐的熱點。

但從目前國內動力電池制造廠家的選擇來看,選擇NCM811路線者眾,而選擇NCA路線者寡。那么NCM和NCA差別大嗎?是否存在優劣之分?

2. NCA和NCM存在優劣之分?

首先,從材料生產過程來看,NCA比NCM的生產工藝條件更為苛刻。

根據海通證券的研究,從摩爾配比看,NCM中鎳:鈷:錳的摩爾比常見為5:2:3或1:1:1,而NCA中鎳:鈷:鋁常見的摩爾比為8:1.5:0.5,由于NCA中鋁的含量過少,因此也常稱為二元材料。而NCA中以Al(過渡金屬)代替錳,實際是將鎳鈷錳酸鋰通過離子摻雜和表面包覆進行改性,離子摻雜可以增強材料的穩定性,提高材料的循環性能。但是在制作過程中,由于Al為兩性金屬,不易沉淀,因此NCA材料制作工藝上存在門檻。

評論