汽車自動駕駛市場分析以及應對策略

一輛聯網汽車在一定程度上更像是一個新的汽車技術功能包。這是一種突破性的技術,它會顛覆傳統的汽車產業結構,迎來新的商業模式,并且改變汽車產業的本質。汽車正在迅速成為物聯網中的“物”:電腦、智能手機、傳感器和執行器等其他智能設備之間的互聯互通。到2020年,預計會有500億部智能設備與互聯網相連接,這個數字是個人電腦的10倍。

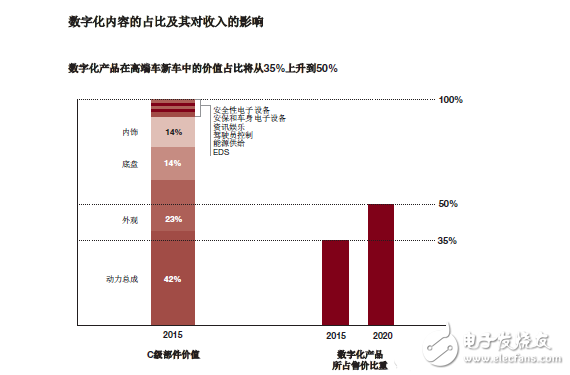

本文引用地址:http://www.j9360.com/article/201710/368112.htm截至目前,大多數的汽車都配備了傳感器,并且跟高速無線網相連。它們在傳輸大量重要數據的同時推動了一系列數字化服務的發展。隨著時間的推移,這些服務將重新定義汽車的價值主張。僅從德國看,預期到2020年,德國汽車產業每年用于數字化和物聯網的投資將高達110億歐元。2015年,用于研發的支出已經超出計劃預算的40%,這也要歸功于來自傳統領域和數字化領域的創新壓力。隨著近幾年汽車工業在數字化內容上的不斷創新,用于非數字化部件的研發投資回報率將會縮水,用于底盤和發動機等傳統功能創新研究的投資回報率也會隨之縮水。

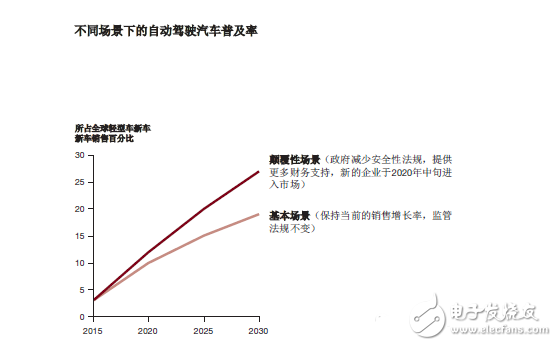

預計,到2020年,汽車產業才會開始真正地向自動駕駛轉移。到2025年,在出售的新車中,20%的車輛具有明顯的自動駕駛功能。試點駕駛會首先在城市范圍內開始,并且最初的自動駕駛并不會是完全自動。雖然數字化參與者們正在努力研究革命性的創新,如沒有方向盤的自主駕駛,而汽車整車生產商將自動駕駛功能視作是司機輔助功能包,從“被動”的功能(例如現今的停車輔助系統)到司機可以隨時控制的半自動駕駛系統。當然這些技術將會越來越成熟穩定,而當2030年,人們甚至能看到沒有方向盤的自動駕駛車輛。即使是保守估計,預計到2030年,自動駕駛車輛的市場滲透率將為15%-20%。

在體驗過自動駕駛功能對旅程的影響之后,也許那些質疑自動駕駛功能的人會有所改觀。因為自動駕駛功能徹底解放了司機的雙手,也使得他們不必再長時間盯著道路,從而會使人們在旅途過程中可以將注意力轉移到其他活動中去,如觀看電影、購物、參與社交活動或是舉行電話會議。

自動駕駛汽車具有移動性轉化的潛能。共享汽車服務,例如優步和Lyft就是這種轉化的前兆。他們培養了一個客戶群體,這個客戶群體習慣將購買移動性視作為一種服務,而不是擁有具體的交通工具。許多車輛將致力于開發特定的旅行路線,正如倫敦希思羅機場的“parking pods”服務,自動駕駛汽車可以搭載旅客并將他們送至各自的航站樓。有些汽車將用于特殊的目的,例如上門搭載旅客去度假。也有一些車輛會被用于通勤,取代傳統的通勤車輛和公共汽車,例如通過經計算、組織協調的路線,人們可以更舒適便捷地往來于家和工作地點之間。在許多大城市里,移動性經常表現為交叉模式,即將用于自動駕駛汽車的基礎設施建設和用于步行、騎自行車和公共交通的設備聯系到一起。

根據《經濟學家》研究顯示,汽車產業是最昂貴的家庭投資之一,但96%的時間都在閑置狀態。隨著自動駕駛汽車的發展,這個數字也會被提高。移動性作為一種服務的發展將減少地面車輛的數量,緩解交通擁堵現象和對停車空間的需求。這將使得汽車和現在(2015年)所使用的車輛看起來完全不同;這也是對人們關于汽車的初始印象的思維模式的挑戰。

自動駕駛車輛技術也將改變貨物運輸和重型機械的使用。將傳感器、GPS、雷達和軟件驅動控制等設備安裝到卡車的費用已經從早期的18萬歐元降至幾千歐元,這些裝配好的交通工具將大幅度降低此類標準費用,如保險費。因為卡車可以全天候移動,且貨物可以相應地調整安排,所以這能提高15%到20%的燃料使用率,與此同時也極有可能提高同等量的生產率。高速公路會因此變得相對通暢,尤其是在當長途貨物運輸道和交通擁堵路段重疊時。當然,所面臨的挑戰也是巨大的。但隨著聯網卡車從閉環系統(如采礦業中用于運輸礦石的系統)分離出來,聯網卡車可成為運輸物流業的標配而非例外。

在智能網聯汽車的早期發展階段(2015年至2020年),預計會看到一些汽車生產商將根據他們已宣布的概念車風格進行創新。不斷變化的駕駛本質將帶來新的豐厚的數字化收益,這也為許多參與者提供了機遇。“將流動性視為一種服務”的轉變將破環傳統汽車產業的價值鏈,但同時也會為新的競爭對手創造切入點。新的參與者將加入競爭,如高科技巨頭蘋果和谷歌,以及類似一級供應商的傳統盟友。除了汽車生產商,連同汽車產業的輔助產業也會感受到來自利益鏈中斷的壓力,如供應商、經銷商網絡、售后服務商、汽車融資供應商、二手車經銷商、出租車和公共交通系統。這些行業中的所有公司都應該為這種變化做好準備,并找到應對策略使自己處在領先地位。

成功的汽車生產商和一級供應商不會只專注于保護自身汽車銷售的份額,而是會利用智能網聯汽車技術使自己成為相關服務市場的重要參與者。隨著自動駕駛技術的發展,他們將發現新的銷售額來源。預計,這些機會在全球范圍內將使每個家庭每年支出3300歐元(僅高端車市場)。

移動性占最大的比重,約為2400歐元。當消費者開始把移動性視為一種服務,更多的人甚至會覺得沒必要買車。目前,已經有很多消費者轉而選擇短期租賃和汽車共享服務,而這些服務也便于他們選擇符合不同駕駛場合和駕駛需求的車輛。

汽車整車生產商和其他意識到這一改變的行業將會把移動性轉化為服務提供給消費者。他們將通過創建訂購模式的方式,按月或按年向消費者收取訂購費用,而就消費者而言,可以通過支付訂購費獲得符合不同運輸需求的交通工具。如用于出差目的,消費者可以選擇配備虛擬會議、沉浸式虛擬實境和其他辦公功能的豪華轎車;而用于家庭出游,則可以選擇配備了豐富的娛樂套件和服務的寬敞車輛。

雖然就移動服務功能來看,汽車整車生產商有天然的參與權,但他們仍應發掘潛在的數字化服務市場。預計,每個家庭每年用于娛樂、住房、醫療和其他相關行業服務的支出為990歐元,而且這些服務都可連接到汽車產業。想要涉足這些行業和領域,對汽車生廠商現有的能力是一個巨大的挑戰,但這對他們來說也是至關重要的一步,因為這讓消費者看到了汽車生產商和這些服務領域的關聯性。

想要在該產業發展,汽車生產商和供應商必須學會如何和新的參與者競爭,其中包括數字化領域的技術公司。蘋果和谷歌早已開始追逐汽車產業的利益,參與范圍不僅僅包括資訊娛樂,還包括基礎的自動駕駛技術。谷歌在自動駕駛技術領域已處在領先地位,他們的技術很有可能成為自主駕駛車輛領域的標準化操作系統,正如Android系統于移動通信而言。

科技公司和汽車生產商的運作規則完全不同,這也決定了他們對自動車輛有著不同的觀點。汽車生產商從產品制造商的角度出發,把自動駕駛技術看作是現有平臺的一種附加。相反,科技公司則把智能網聯汽車看作是新的機會,而自主駕駛僅僅只是起點。他們希望以互聯網為基礎,以服務為導向,創造新的價值。

汽車生產商更青睞于能與硬件緊密相連的專有技術,強調可靠性和合規性。這些技術的開發周期往往較長,而且他們的封閉系統和外界的技術互動性很差。而科技公司則較少地關注傳統系統,他們更關注上市速度、產品的多功能性、產品的研發速度和產品更新換代的速度。很多操作就在開放式的平臺上進行,而這些開放式平臺往往具有可被大范圍的參與者所接受的標準協議。他們的產品往往能敏銳地滿足消費者的需求,但卻缺乏可靠性和耐用性。

只有將這兩種觀點結合起來才能成為最終的贏家。這樣的公司能較早地向市場提供能滿足消費者期望的數字產品,并且通過開拓市場規模從而主導市場。他們也會創造既能提供及時創新又能提供健康投資回報的新產業模式。

自動駕駛汽車市場的競爭主要會在以下三個方面展開:

汽車整車生產商和一級供應商將會測試科技公司在以數據為基礎的商業領域內的實力。他們將會提供自己在各個領域的數字化服務,如管理、娛樂和智能家庭技術等。早期的例子有:一級供應商博世和導航服務提供商TomTom公司之間的合作;一批高端汽車生產商以28億歐元的價格收購了諾基亞公司的數字地圖服務,這提高了他們和谷歌的競爭力;第三個例子就是梅賽德斯涉足以遠程信息為基礎的車隊管理服務。

科技公司將嘗試控制智能網聯汽車中關鍵的數字平臺,如傳感器數據。例如IBM公司與一級供應商大陸集團通力合作,共同開發用于自動駕駛車輛的技術系統;優步已經把移動性發展成了一種服務,谷歌被人所熟知的自主駕駛汽車也在不斷向前發展。

國家和地方政府將在競爭的重塑過程中發揮重要的作用。通過支持“本土冠軍”的方式,將改變競爭環境,如瑞典的哥德堡市政府與沃爾沃公司聯合開展公共自動駕駛路測項目。而他們創建的監管和責任架構,又會推進或阻礙新技術的發展。例如美國的加利福尼亞州和內華達州已經制定了有利于自動駕駛汽車發展的法律,同時,中國最大的電信公司也在進行4G網絡的建設,這將在一定程度上推動智能網聯汽車的發展。

評論