大容量的全新市場正在推動半導體商機的涌現

作者/ 王瑩 《電子產品世界》

本文引用地址:http://www.j9360.com/article/201702/344557.htm摘要:預計半導體和代工市場將在2016-2020年出現強勁成長,半導體年復合增長率達4.4%,代工業年復合增長率達7.1%,而且中國代工廠的年復合增長率更高,達20%。2017年2月10日,格芯公司CEO Sanjay Jha博士在格芯成都工廠奠基典禮之后,向部分國內媒體介紹了格芯對全球半導體市場的看法及其業務擴展計劃。

哪些需求將迅速成長?

為了知道格芯(Globalfoundries,原中文名:格羅方德)公司的業務擴展計劃,以及格芯如何滿足全球客戶的需求,很重要的一點是要知道哪些需求將迅速成長。

第一,關注點是手機、移動計算的增長;第二,物聯網計算,這是機器對機器的交流。中國在互聯網的發展上進程非常快,中國有超過1/3的全球互聯網設備;第三,智能計算的興起,其中包括機器人等設備的興起。第四,下一代有望超越手機的終端是AR/MR/VR,這里面有巨大的商機,它的商業前景可以和手機媲美。

單一技術無法滿足這些需求,所以本文會介紹一些市場細分的需求。如圖1,左側是眾多客戶端,可以把它們分成智能客戶端和物聯網客戶端。中間是信息采集的功能,通過WiFi、4G、5G等科技,客戶可以收發信息。右側是數據中心,過去兩年云功能的收發量成倍地增長。所以,通過左側的客戶端收集信息,通過網絡傳輸可以傳送到數據中心(即云),進行一些分析和決定。這些決定通過網絡又返回到客戶手上,客戶通過這些信息再做一些行動。

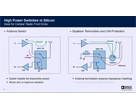

從圖2可見,格芯的目標市場之一是中低端智能手機、無線、物聯網、自動駕駛汽車、便攜式相機;另一端是服務器、高性能計算和圖形、高端智能手機、核心網絡。左側的年復合增長率只有個位數,遠低于右端的20%以上的增長率。

據預測,到2020年,手機互聯端會有1300億美元是與半導體相關的,物聯網有420億美元,數據中心是300億美元。5G技術會從2020年開始加速,到2025年會有60億美元。

格芯戰略路線圖

在28納米之后,格芯采取了雙路線圖策略,一個是22FDX和12FDX路線,另一個是FinFET,以根據不同的應用進行差異化的制造。如圖2,右側是無線、電池供電計算,這一系列需要格芯的22FDX技術和更先進12FDX的技術。左側是高性能計算,這將用到14納米和7納米FinFET技術。對于7納米的技術,格芯正在研發,到2018年的第二季度會進行生產。

具體地,格芯的22FDX的目標市場是中低端智能手機、無線物聯網、自動駕駛汽車、便攜式相機。22FDX的性能類似于FinFET的性能,但是它的成本和28納米相當,因此可以成就高性能、超低電壓,并且它的晶圓片會較小。

在22FDX的下一步,格芯會進行12FDX的研發,它的晶圓上的die(芯片)面積會比22FDX的晶圓die小35%,但是性能卻可以做到25%的提升。12FDX的產品會在2018年第二季度推出,生產會在2019年開展。

移動計算的成長需要格芯的差異化技術進行支持(如圖3),包括12FDX/22FDX,并且還有兩個其他格芯現在所具有的技術—RF SOI和SiGe。物聯網的計算發展也需要格芯的這些技術,包括22FDX、40納米、eNVM和模擬功率。在云計算的數據中心的發展,需要格芯7/14納米FinFET、SiPh、HP SiG等技術的推動。AR/MR/VR技術需要7/14納米FinFET的技術支持,因為該科技對于計算的要求非常高,主要是由于在AR設備上有顯示設備的需求。對于汽車,有22FDX、高壓和模擬電源等一些已有的技術對它進行支持。

因此,預計半導體和代工市場將在2016-2020年出現強勁成長,半導體年復合增長率達4.4%,代工業年復合增長率達7.1%。而且中國的年復合增長率更高,達20%,2021年大中華區市場總量將達200億美元。因此,2月10日,格芯宣布會在全球擴展業務,會擴大美國紐約廠、德國德累斯頓廠,以及2月10日在中國成都建廠,并且格芯會加大新加坡廠的制造能力。

參考文獻:

[1]迎九.FD-SOI與FinFET互補,是中國芯片業彎道超車機會[J].電子產品世界,2016(4):5.

[2]王瑩.預測半導體的下一波浪潮[J].電子產品世界,2016(10):1-6.

[3]Ma B.VR/AR市場的格局與展望[J].電子產品世界,2016(6):8-11.

[4]盛陵海.中國政府將進一步推動中國電動和插入式混合動力汽車市場發展[J].電子產品世界,2016(8):10-12.

[5]王瑩.物聯網讓半導體廠商的思維轉變[J].電子產品世界,2016(1):1-3.

本文來源于《電子產品世界》2017年第2期第4頁,歡迎您寫論文時引用,并注明出處。

評論