供給有限、需求強勁 DRAM產業可連賺三年

根據DRAMeXchange的預測,從今年到2012年,DRAM產業供給方面在產能擴充、資本支出、浸潤式機臺供給有限,以及40nm以下制程轉進難度高影響下,位成長有限。而DRAM需求在全球景氣復蘇,帶動消費者及企業換機潮,以及智能型手機帶動行動內存需求大幅成長下則將動力強勁,預期未來三年DRAM產業有機會連續獲利。

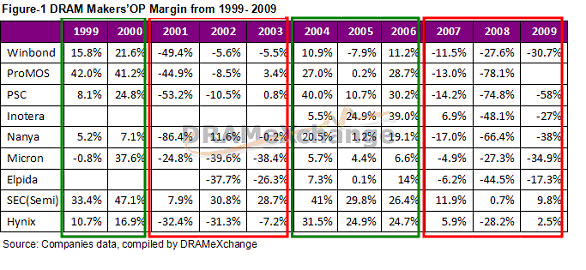

本文引用地址:http://www.j9360.com/article/107335.htmDRAMeXchange指出,DRAM產業過去十幾年來,幾乎每三年為一景氣循環周期,以DRAM廠的營業獲利率分析,2001至2003年DRAM產業連續三年虧損,2004至2006年轉為連續三年獲利,2007至2009年又落入連續三年虧損的循環。今年,DRAM廠終于擺脫三年虧損,進入獲利循環開始,由于全球經濟景氣復蘇,Window 7 帶動消費者、企業換機潮,加上資本支出成長有限,制程轉進出現瓶頸,該產業可望再走向正向循環,未來三年連續獲利可期。

去年下半年開始,全球景氣逐漸復蘇,國際貨幣基金(IMF)上調今年全球GDP預測,從3.1%上修至3.9%;世界銀行(World Bank)最新預測則指出,今年中國GDP成長率將超過去年的8.7%,達到9.5%,顯示今年中國仍為全球性經濟成長的動能。

根據消費者信心指數顯示,歐洲及日本最壞的經濟谷底已經出現,經濟亦已進入緩步復蘇。同時,各國亦在今年極力降低失業率,透過各項方案增加就業機會,因此經濟復蘇及失業率下降,可望帶動未來幾年計算機銷售成長率。

此外,微軟(Microsoft)在2007年推出的Windows Vista未能成功帶動換機潮,但在去年10月推出Windows 7,可望在帶動消費者及企業PC換機潮。DRAMeXchange預計,在未來三年每年PC出貨量成長率將達12%~17%。

手機市場方面,DRAMeXchange預估智能型手機今年成長率將達28.6%。智能型手機出貨量成長,激勵Mobile DRAM需求大幅成長。去年智能型手機搭載的Mobile DRAM主流容量為128MB,今年新款智能型手機,搭載的mobile DRAM容量高達256MB。

而下世代的智能型手機搭載的Mobile DRAM規格再度提高至512MB,出貨量及搭載量皆大幅成長的情況下,預計Mobile DRAM為今年DRAM需求成長另一強大動能。

蘋果計算機(Apple)的iPad也是今年Mobile DRAM需求成長的另一動能;該產品預計今年4月3日在美國開賣,預估今年將熱賣750萬臺,所搭載Mobile DRAM容量至少為512MB,對行動內存總需求成長將再往上提升,也促使三星、海力士、爾必達等DRAM廠大幅增加Mobile DRAM的投片量,排擠到標準型DRAM的產能。

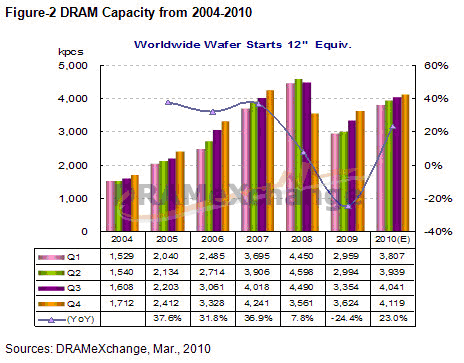

2008年全球經濟下半年面臨金融風暴強襲,導致消費性需求急凍,DRAM廠商均嚴重虧損,大部份DRAM廠商亦在2008第四季開始減產以及8吋廠房去化。今年首季,雖全球景氣已逐漸復蘇,DRAM廠商亦逐漸恢復產能;然而,目前八吋產能已幾乎全面去化,全球DRAM產能仍較2008年第二季產能高峰減少20%。

DRAMeXchange表示,由于DRAM廠商新蓋廠房需要2至3年時間才能設備移入,未來兩年內新增的產能,除了先前已蓋好廠房的三星將新增40K產能以及南科預計新增的15K產能外,未來兩年難以大幅增加產能。

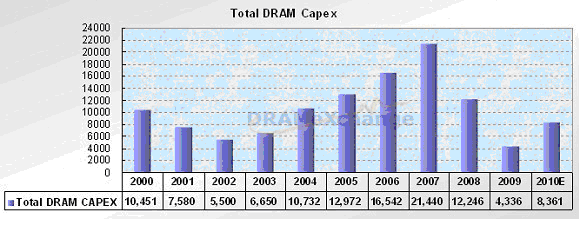

DRAM廠商在2008年第四季在金融風暴的沖擊下,虧損大幅擴大,面臨了營運資金短缺及無力償還債務的危機,為求生存,各DRAM廠商皆大幅降低2009年資本支出。今年資本支出在DRAM廠商連續三年虧損下,能投入的金額也將有限。

目前DRAM廠商計劃今年資本支出為83.6億美金,雖已較去年成長93%然而與DRAM廠商歷史資本支出相較,仍屬較低水位,預計未來三年DRAM廠商在獲利的狀況下,資本支出將會穩健成長。 、

在制程轉進設備方面,50nm以下制程皆需使用浸潤式機臺,除DRAM產業外,其余半導體廠商如臺積電、聯電亦需使用到浸潤式機臺,目前浸潤式機臺供貨商ASML市占率高達9成以上,在滿單的狀況下,各DRAM廠商拿到浸潤式機臺時間大多具不確定性。也使DRAM廠在制程轉進速度受限于機臺取得時程而可能延后。

在制程轉進方面,目前僅三星已量產4xnm,海力士及爾必達則計劃今年第二季才量產4x nm;DRAMeXchange認為,一旦制程轉進稍有不順,將造成今年大缺貨。明年各DRAM廠商即使順利轉進40nm制程,然而進入4xnm以下制程難度加大,投資也要再增加。

預估2011~2012年,在產能擴充有限、40nm以下制程轉進不易下,年DRAM位成長將最高達40%左右。

電子鎮流器相關文章:電子鎮流器工作原理

混頻器相關文章:混頻器原理 水位傳感器相關文章:水位傳感器原理

評論