中國九月芯片進口,同比下降12.4%

根據周一公布的官方海關數據,9 月份中國的芯片進口下降了 12.4%,在與美國的緊張關系和持續的芯片短缺的情況下繼續下降。

數據顯示,中國當月進口了 476 億個芯片,而 2021 年 9 月為 543 億個。

這維持了芯片進口的持續下降趨勢。

2022年前9個月,中國進口芯片4171億片,同比下降12.8%。

2021 年,對中國的芯片進口激增,原因是中美之間在技術政策上的緊張局勢升級以及全球芯片短缺導致許多中國公司囤積供應。

國家統計局的另一項數據顯示,9月份國內芯片產量同比下降16.4%至261億片。2022 年前 9 個月,總產量下降 10.8%,至 2450 億。

ICinsights:中國公司僅生產了全球2.4%的芯片

在去年中國制造的價值 312 億美元的 IC 中,總部位于中國的公司生產了 123 億美元(39.4%),僅占該國 1865 億美元 IC 市場的 6.6%。臺積電、SK 海力士、三星、英特爾、聯電和其他在中國擁有 IC 晶圓廠的外國公司生產了其余部分。IC Insights 估計,在中國公司制造的 123 億美元 IC 中,約 27 億美元來自 IDM,96 億美元來自中芯國際等純代工廠。

如果中國 IC 制造業如 IC Insights 預測的那樣在 2026 年增至 582 億美元,那么中國 IC 生產仍將僅占 2026 年全球 IC 市場總額 7177 億美元的 8.1%。即使在為一些中國生產商的 IC 銷售額增加了顯著加成之后(許多中國 IC 生產商是代工廠,他們將其 IC 銷售給將這些產品轉售給電子系統生產商的公司),中國的 IC 生產仍可能占到 2026 年,僅占全球 IC 市場的 10% 左右。

如下圖所示,中國生產了全球6.1%的芯片,如果單純算總部位于中國的芯片公司,則可以看出中國僅生產了全球2.4%的芯片。

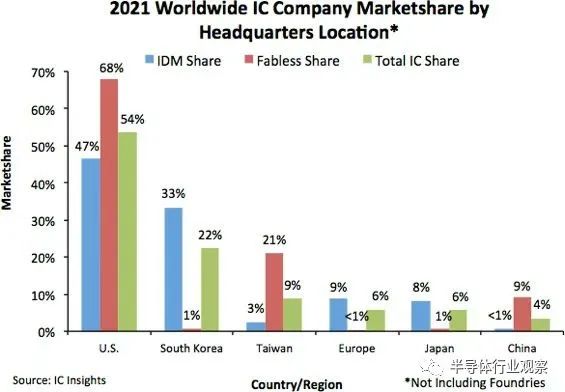

ICinsights:中國大陸芯片全球占比僅為4%

圖 1 顯示了 2021 年 IDM 和無晶圓廠公司在 IC 銷售中的份額,以及按公司總部所在地劃分的 IC 市場的全球總份額(該數據不包括純代工廠)。

2021 年,美國公司占據了全球 IC 市場總額(IDM 和無晶圓廠 IC 銷售額的總和)的 54%,其次是韓國公司,占據 22% 的份額。中國臺灣公司憑借其無晶圓廠IC銷售額占全球IC銷售額的9%,而歐洲和日本供應商的份額為6%(中國臺灣公司在2020年IC行業市場份額首次超過歐洲公司。

韓國和日本公司在無晶圓IC領域的占有率極低,中國而臺灣和中國大陸公司在IC市場的IDM部分的份額非常低。總體而言,總部位于美國的公司在 IDM、無晶圓廠和 IC 行業總市場份額方面表現出最平衡。

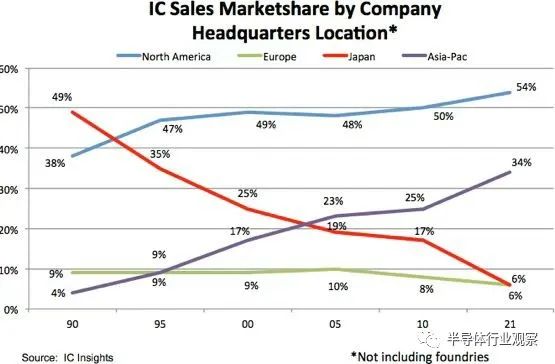

2021 年,日本公司的 IC 銷售市場份額繼續保持其始于 1990 年代的良好態勢。如圖 2 所示,日本公司在 1990 年占據了全球 IC 市場份額的近一半,但在過去 30 年中該份額急劇下降,到 2021 年僅為 6%。雖然歐洲公司的市場份額下降幅度并不像日本公司、歐洲公司去年也僅占全球 IC 市場 6% 的份額,低于 1990 年的 9%。

與過去 30 年日本和歐洲公司的 IC 市場份額下滑相比,美國和亞洲 IC 供應商的份額自 1990 年以來一直在攀升。如圖 2 所示,亞洲公司見證了它們在全球 IC 市場中的份額從 1990 年的微不足道的 4% 飆升至 2021 年的 34%。 亞洲 IC 供應商的這一份額增長相當于 31 年 IC 銷售復合年增長率為 15.9%,幾乎是同期 IC 市場總復合年增長率 8.2% 的兩倍.

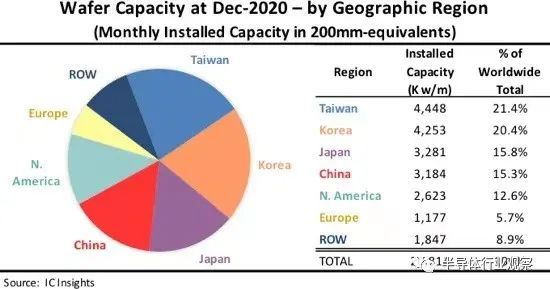

需要特別強調一下數據代表的含義,每個地區數字是位于該地區的工廠的每月總裝機容量,而不管擁有工廠的公司的總部位于何處。例如,韓國三星在美國安裝的晶圓產能計入北美產能總量,而不計入韓國產能總量。ROW“區域”主要包括新加坡、以色列和馬來西亞,但也包括俄羅斯、白俄羅斯和澳大利亞等國家/地區。

《2021-2025 年全球晶圓產能報告》中關于各地區 IC 產能趨勢的一些觀察結果包括:

? 截至2020 年12 月,中國臺灣安裝的晶圓產能全球領先,市場份額高達21.4% 。排在第二位的是韓國,占全球晶圓產能的 20.4%。中國臺灣是 200 毫米晶圓的產能領先者。在300mm晶圓方面,韓國位居前列,中國臺灣緊隨其后。三星和 SK 海力士繼續積極擴大其在韓國的工廠,以支持其大批量 DRAM 和 NAND 閃存業務。

中國臺灣在 2011 年超越日本后,于 2015 年超越韓國成為最大產能持有者。預計到 2025 年臺灣仍將是晶圓產能最大的地區。預計該地區將在2020 年至 2025 年間的晶圓廠月產能將增加140萬片(八英寸等效)。

? 2020 年底,中國大陸占全球產能的15.3%,與日本幾乎持平。預計2021年中國大陸裝機容量將超過日本。中國2010年晶圓產能占比首次超過歐洲,2016年首次超過ROW地區產能,2019年首次超過北美產能。

? 預計中國大陸將是唯一一個在 2020 年至 2025 年期間容量份額增加百分比的地區(3.7 個百分點)。雖然中國大陸主導的大型新 DRAM 和 NAND 晶圓廠的推出預期有所減弱,但未來幾年,總部設在其他國家的存儲器制造商和本地 IC 制造商也將有大量晶圓產能進入中國.

? 在預測期內,北美的產能份額預計將下降,因為該地區的大型無晶圓廠供應商行業繼續依賴代工廠,主要是臺灣的代工廠。預計歐洲的產能份額也將繼續緩慢萎縮。

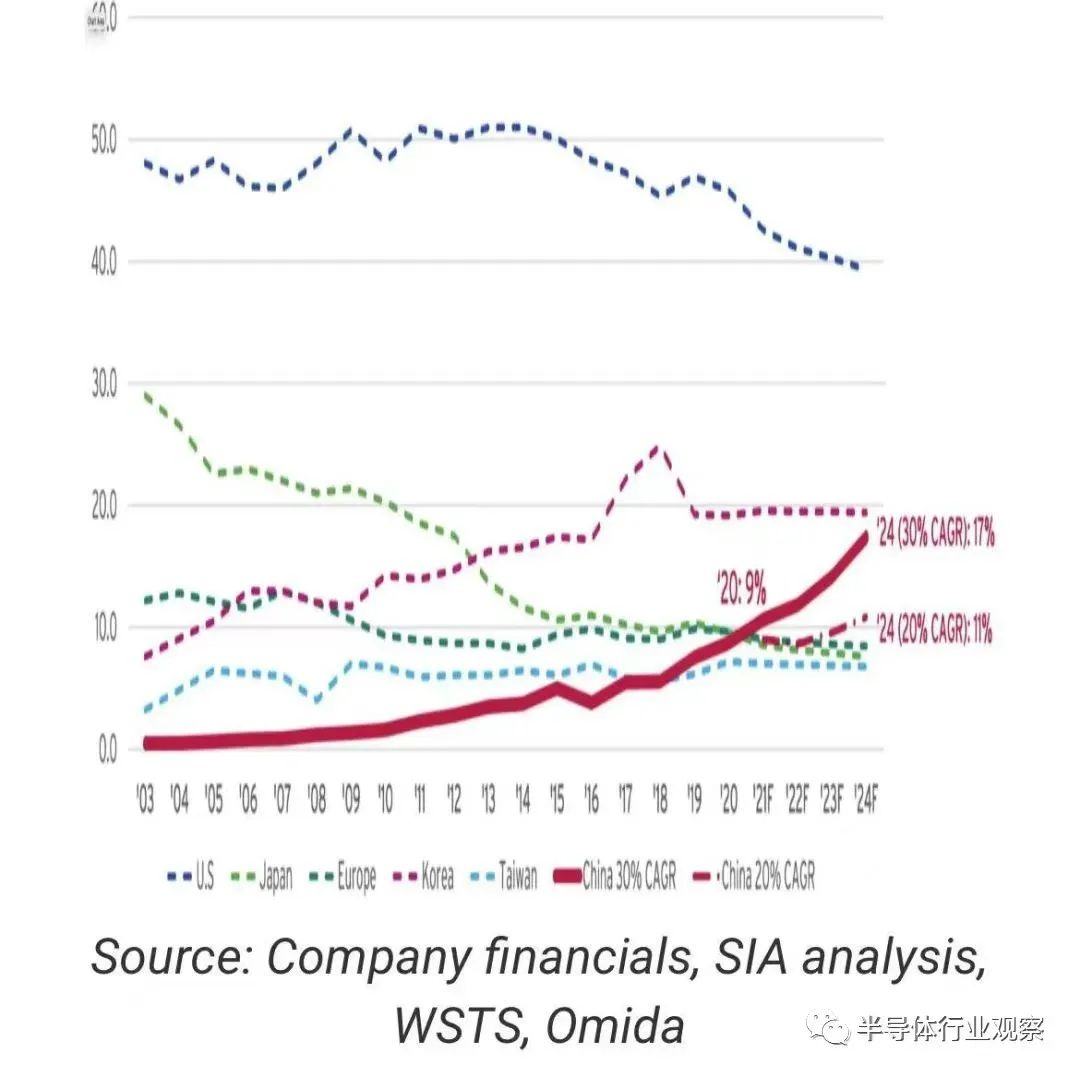

SIA表示,就在五年前,中國大陸的半導體器件銷售額為 130 億美元,僅占全球芯片銷售額的 3.8%。然而,根據 SIA 的分析 ,2020 年,中國大陸半導體行業實現了前所未有的 30.6% 的年增長率,年總銷售額達到 398 億美元。增長的躍升幫助中國大陸在 2020 年占據了全球半導體市場 9% 的份額,連續兩年超過中國臺灣,緊隨日本和歐盟,各占 10% 的市場份額。

如果中國大陸半導體發展繼續保持強勁勢頭——在未來三年保持 30% 的復合年增長率——并假設其他國家/地區的產業增長率保持不變,到 2024 年,中國大陸半導體產業的年收入可能達到 1160 億美元,超過 17.4 % 的全球市場份額 。這將使中國大陸在全球市場份額上僅次于美國和韓國。

同樣令人吃驚的是中國涌入半導體行業的新公司數量。SIA表示,2020年,中國大陸有近1.5萬家企業注冊為半導體企業。這些新公司中有大量是專門從事 GPU、EDA、FPGA、AI 計算和其他高端芯片設計的無晶圓廠初創公司。其中許多公司正在開發先進的芯片,在前沿工藝節點上設計和流片設備。中國高端邏輯器件的銷售也在加速增長,中國 CPU、GPU 和 FPGA 部門的總收入以每年 128% 的速度增長,到 2020 年收入接近 10 億美元,遠高于 2015 年的6000 萬美元。

中國半導體企業實現強勁增長

在中國半導體供應鏈的所有四個子領域——無晶圓廠、IDM、代工和 OSAT——中國公司去年的收入都錄得快速增長,年增長率分別為 36%、23%、32%、23%。在 SIA 分析中。中國領先的半導體公司有望在多個子市場向國內乃至全球擴張。

SIA 分析進一步顯示,2020 年,中國大陸在全球無晶圓半導體領域的市場份額高達 16%,排名第三,僅次于美國和中國臺灣,高于 2015 年的 10% 。受益于中國龐大的消費市場和 5G 市場,盡管出口管制收緊(主要由于中國官方貿易數據顯示的大量庫存),中國最大的芯片設計商華為的海思半導體在 2020 年創造了近 100 億美元的收入。其他中國無晶圓廠公司,如通信芯片供應商紫光展銳、MCU 和 NOR 閃存設計商 GigaDevice、指紋芯片公司匯頂科技以及圖像傳感器設計商 Galaxycore 和 OmniVision(一家被中國收購的美國總部)均報告了 20-40%年增長率成為中國頂級的無晶圓廠公司。

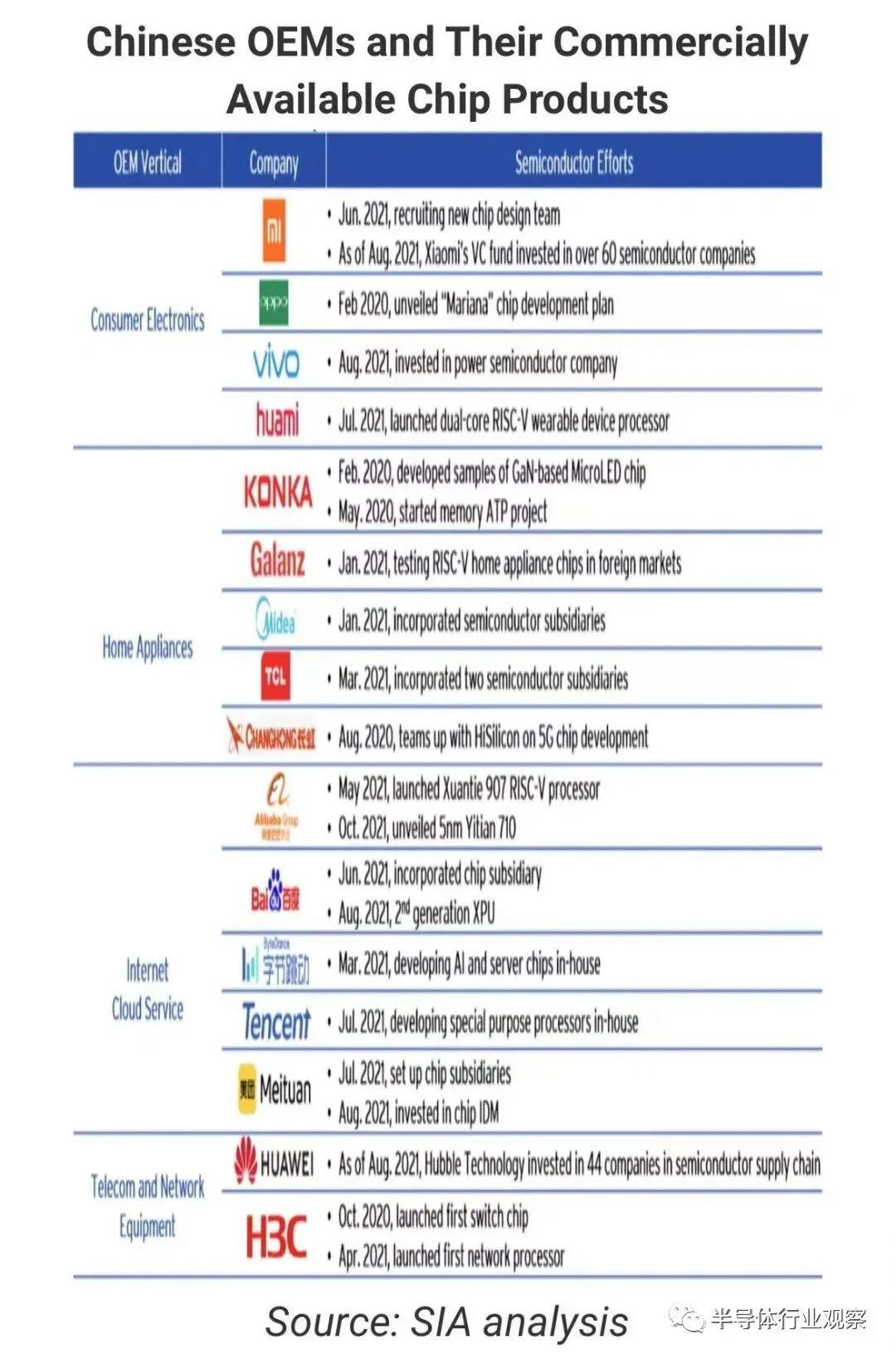

與此同時,中國消費電子和家電OEM以及領先的互聯網公司也通過內部設計芯片和投資老牌半導體公司的方式加大了向半導體領域的擴張力度,在設計先進芯片和建設國產芯片方面取得了顯著進展。

中國大陸芯片制造繼續擴張

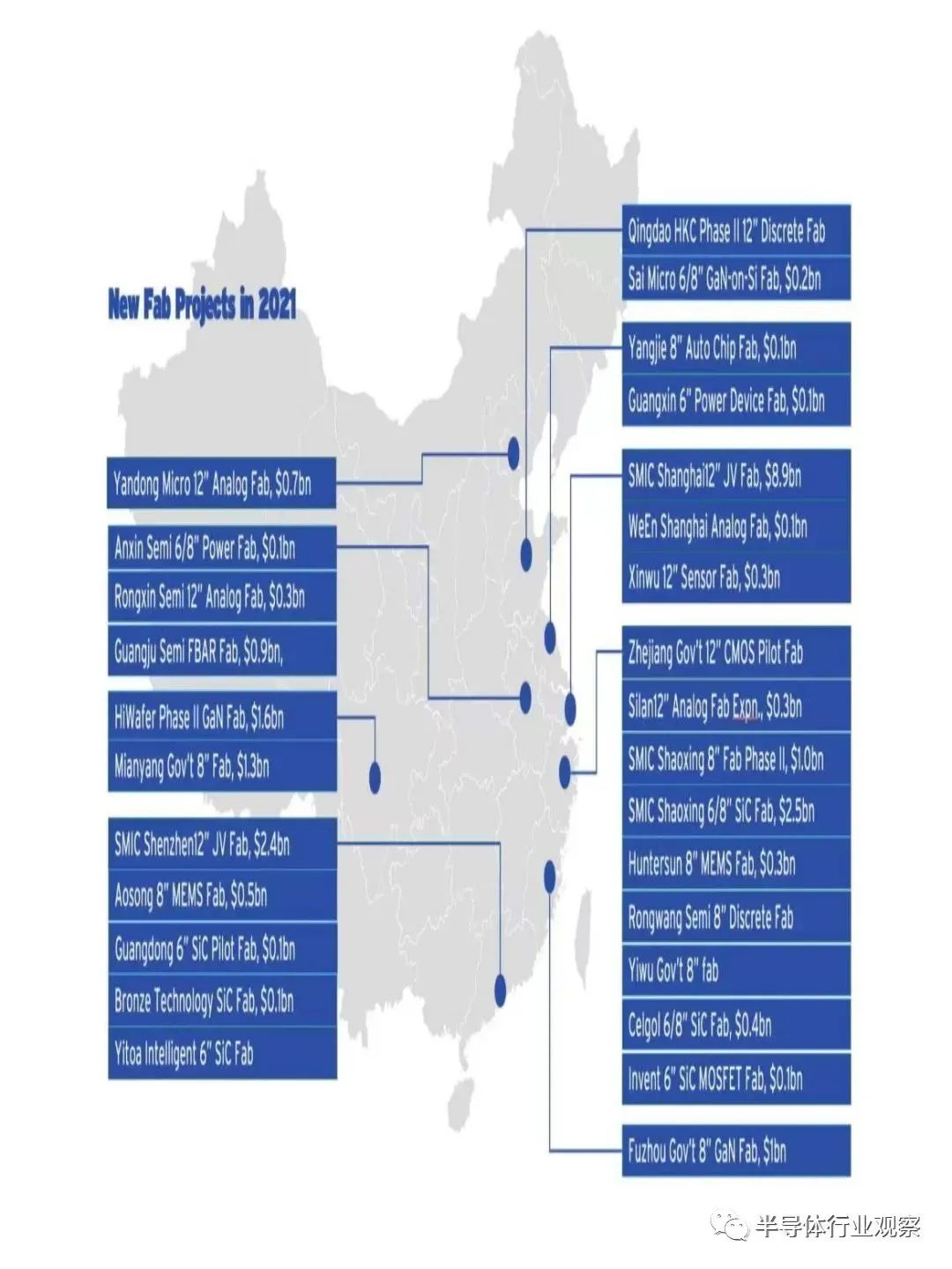

中國還在構建其半導體制造供應鏈方面保持強勁增長,2021 年,國內宣布新增 28 個晶圓廠建設項目,新計劃資金總額為 260 億美元 。中芯國際和其他中國半導體領導者則宣布建設更多的工廠,重點是成熟的技術節點。在各方支持下,晶圓制造初創公司在后緣制造領域不斷涌現。

在芯片制造方面,由于華為和中芯國際被列入美國政府的實體清單(分別是中國最先進的芯片設計和代工),中國半導體產業受到了不小的影響。由于這一變化,從 2020 年 9 月到 2021 年 11 月,中國晶圓制造商在成熟節點(>=14nm)上增加了近 50 萬片/月的晶圓(WPM)產能,而在先進節點上僅增加了 1 萬片產能。僅中國的晶圓產能增長就占全球總量的 26% 。2021 年,中國也開始了國產移動 19nm DDR4 DRAM 設備和 64 層 3D NAND 閃存芯片的商業出貨,并開始了 128 層產品嘗試。雖然中國存儲器行業仍處于發展初期,但預計中國存儲器企業在未來五年內將實現 40-50% 的年復合增長率并具有很強的競爭力。在后端生產方面,中國是外包組裝、封裝和測試 (OSAT) 的全球領導者,其前三大 OSAT 參與者合計占據全球市場份額的 35% 以上。

種種跡象表明,中國半導體芯片銷售的快速增長很可能會持續,這在很大程度上歸功于政府的堅定承諾以及面對不斷惡化的美中關系的強有力的政策支持。盡管中國要趕上現有的行業領導者還有很長的路要走——尤其是在先進節點代工生產、設備和材料方面——但隨著中國加強對半導體自力更生的關注,預計未來十年差距將進一步縮小。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。