從半導體行業結構看,晶圓代工廠正處于主導地位

來源:fabricatedknowledge

Fabless產業結構正在變化半導體行業中投資建立晶圓廠的環節是要求NCNR(不可取消、不可退款)訂單的,因為投資晶圓廠的成本很高,而且最近這些成本一直在增加;因此,無晶圓廠客戶必須承擔投資晶圓廠的部分財務負擔,并且不能取消訂單。Fabless 被認為是成本中心,主要由亞洲代工廠負責加工,這也促使了無晶圓廠公司蓬勃發展。并且2020 年開始的芯片導短缺凸顯了晶圓廠的戰略重要性,尤其是在汽車等行業。此外,隨著代工廠的幾何尺寸越來越小,工藝難度也越來越大,英特爾和三星都在努力克服這些困難。并且各個公司和國家都希望其半導體供應多樣化,但制造晶圓廠很難。投資只是其中的一部分,它還需要這項投資可以具有持續性。就像 ASML 需要客戶(臺積電、英特爾、三星)的大量投資一樣,晶圓廠也需要與客戶共同投資和風險分擔,以更好地度過半導體周期。這也是晶圓廠和無晶圓廠產業結構變化的表現。

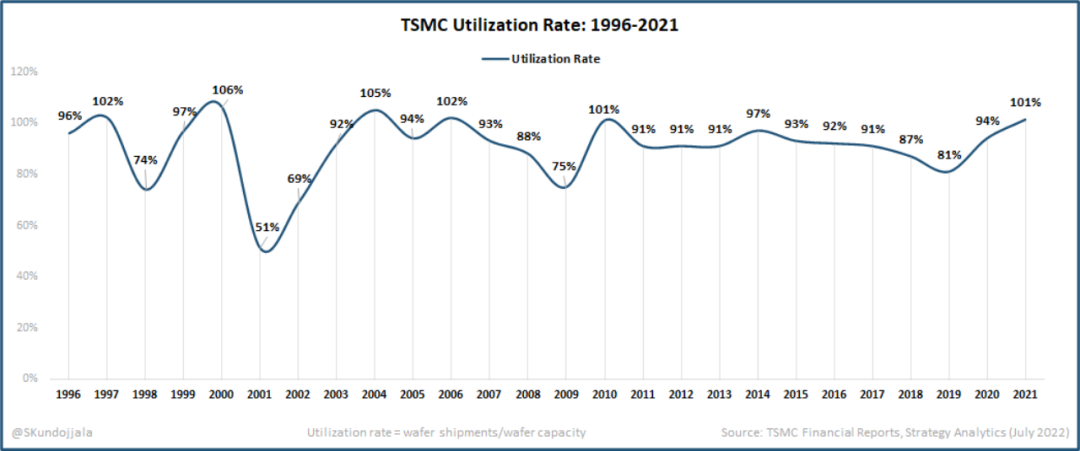

隨著先進半導體的規模和制造工藝難度的增加,晶圓廠和無晶圓廠公司的市場格局一分為二,例如 AMD 和 Globalfoundries。像 Globalfoundries 就選擇放棄之前的領先優勢,因為他們稱繼續這樣做是不經濟的,然后選擇轉向 SOI 和 RF 設備等專業技術。但隨著摩爾定律的迅猛發展,平面縮放到 FinFet 之后將會遇到更多問題,晶圓廠也會成為稀缺資源。因為一旦你脫離摩爾定律的步伐,幾乎沒有人能重新獲得它。另外在半導體的周期性發展中一些產業問題也可以凸顯晶圓廠的重要性。落后的供需問題在半導體生產周期中,產能不足和產能過剩都在反復出現,產能不足主要集中在高端芯片領域,而產能過剩又通常發生在內存芯片當中。而這一次出現的短缺卻是針對成熟芯片,比如:28nm以上芯片。那么對成熟芯片的需求來源于哪里?相比智能手機,汽車公司嚴重依賴成熟的芯片設計工藝,因為它們提供的功能可靠且價格低廉。但問題是,如果所有汽車公司同時將同類型芯片的含量增加三倍,那么就會出現典型的需求沖擊,使供應無法及時做出反應。并且落后的供應很難再增加,因為大多數落后的晶圓廠都在使用二手的制造設備。比如:代工廠建造了一個領先的晶圓廠,并在 4 年內將其完全折舊,為高通和 AMD 等公司提供領先的芯片。當領先的人轉移到下一個節點時,他們就利用了這個容量,并將其重新用于微控制器、混合信號、連接和這類產品。如今最前沿的光刻技術已經發展到 14 納米、10 納米,甚至 7、5 和 3 納米,而微控制器和模擬器件需要的功能仍處于 65 納米到 180 納米的范圍內。所以落后產品不再容易獲得,因為有太多人移動到了更高級的節點。其次,隨著晶圓尺寸的發展,如今已經聚焦于 12 英寸。8 英寸主要是鋁制后端和 12 英寸主要是銅制后端,導致兩者不兼容。產品的升級也不那么容易兼容。最后供應端沒有特別強勁的需求時也導致落后的晶圓廠很少能在接近產能的地方運行。以臺積電的產能利用率為例:

隨著先進半導體的規模和制造工藝難度的增加,晶圓廠和無晶圓廠公司的市場格局一分為二,例如 AMD 和 Globalfoundries。像 Globalfoundries 就選擇放棄之前的領先優勢,因為他們稱繼續這樣做是不經濟的,然后選擇轉向 SOI 和 RF 設備等專業技術。但隨著摩爾定律的迅猛發展,平面縮放到 FinFet 之后將會遇到更多問題,晶圓廠也會成為稀缺資源。因為一旦你脫離摩爾定律的步伐,幾乎沒有人能重新獲得它。另外在半導體的周期性發展中一些產業問題也可以凸顯晶圓廠的重要性。落后的供需問題在半導體生產周期中,產能不足和產能過剩都在反復出現,產能不足主要集中在高端芯片領域,而產能過剩又通常發生在內存芯片當中。而這一次出現的短缺卻是針對成熟芯片,比如:28nm以上芯片。那么對成熟芯片的需求來源于哪里?相比智能手機,汽車公司嚴重依賴成熟的芯片設計工藝,因為它們提供的功能可靠且價格低廉。但問題是,如果所有汽車公司同時將同類型芯片的含量增加三倍,那么就會出現典型的需求沖擊,使供應無法及時做出反應。并且落后的供應很難再增加,因為大多數落后的晶圓廠都在使用二手的制造設備。比如:代工廠建造了一個領先的晶圓廠,并在 4 年內將其完全折舊,為高通和 AMD 等公司提供領先的芯片。當領先的人轉移到下一個節點時,他們就利用了這個容量,并將其重新用于微控制器、混合信號、連接和這類產品。如今最前沿的光刻技術已經發展到 14 納米、10 納米,甚至 7、5 和 3 納米,而微控制器和模擬器件需要的功能仍處于 65 納米到 180 納米的范圍內。所以落后產品不再容易獲得,因為有太多人移動到了更高級的節點。其次,隨著晶圓尺寸的發展,如今已經聚焦于 12 英寸。8 英寸主要是鋁制后端和 12 英寸主要是銅制后端,導致兩者不兼容。產品的升級也不那么容易兼容。最后供應端沒有特別強勁的需求時也導致落后的晶圓廠很少能在接近產能的地方運行。以臺積電的產能利用率為例: 可見晶圓廠的產能難以達到 100% 利用率,這也是供應更加緊張的一個原因。當我們受到來自汽車和其他成熟芯片的需求沖擊時,我們難以應對。為了增加產能,公司必須建造新的晶圓廠,然后花費大量金額購買新工具,所有這些都是為了制造市場價格是這些芯片全新時成本的 1/100 的芯片。導致芯片價格上漲。可見如果長期處于這種情況下則Fabs 的投資是更合理的,因此 Fabs 已經開始推動他們的客戶簽訂長期協議 (LTA) 和不可取消且不可退貨的訂單 NCNR。無晶圓廠正在承受更大的沖擊臺積電今年投資了 400 億美元在芯片制造當中。因此,臺積電(和其他晶圓廠)之類的公司不會讓他們的客戶擺脫這種資本密集型決定的束縛。但是在當前的情況中很難保證他們的客戶可以多年支付略高且一致的價格和數量。因此,NCNR 也處于落后的邊緣。因此那些落后的晶圓廠對重要的增量客戶有著更嚴格的控制,否則他們將陷入破產境地。現在NCNR 還在被強制執行,因為晶圓廠掌握著控制權,晶圓廠實際上是將資本密集型業務的部分周期性風險分攤給無晶圓廠和資本輕型業務。NCNR 實際上也是一把雙刃劍。無晶圓廠的公司將比過去的周期更吃緊,因為終端市場的需求正在下降,整個供應鏈,包括設備供應商的交貨不及時、導致產能的建設都會有所影響。例如,Qorvo 在中國低端手機的應用很多,隨著需求下降,由于無法履行其數量承諾,他們被迫寫下供應協議。與此同時,英偉達在其游戲領域的無意加密暴露創造了一個經典的庫存周期。英偉達也面臨無法無法履行合同的問題。不過美光卻認為他們的庫存調整正在擴大,因為數據中心帶來得強勢增長。就目前而言,無晶圓廠公司似乎承受著比這個庫存周期歷史上更大的沖擊。

可見晶圓廠的產能難以達到 100% 利用率,這也是供應更加緊張的一個原因。當我們受到來自汽車和其他成熟芯片的需求沖擊時,我們難以應對。為了增加產能,公司必須建造新的晶圓廠,然后花費大量金額購買新工具,所有這些都是為了制造市場價格是這些芯片全新時成本的 1/100 的芯片。導致芯片價格上漲。可見如果長期處于這種情況下則Fabs 的投資是更合理的,因此 Fabs 已經開始推動他們的客戶簽訂長期協議 (LTA) 和不可取消且不可退貨的訂單 NCNR。無晶圓廠正在承受更大的沖擊臺積電今年投資了 400 億美元在芯片制造當中。因此,臺積電(和其他晶圓廠)之類的公司不會讓他們的客戶擺脫這種資本密集型決定的束縛。但是在當前的情況中很難保證他們的客戶可以多年支付略高且一致的價格和數量。因此,NCNR 也處于落后的邊緣。因此那些落后的晶圓廠對重要的增量客戶有著更嚴格的控制,否則他們將陷入破產境地。現在NCNR 還在被強制執行,因為晶圓廠掌握著控制權,晶圓廠實際上是將資本密集型業務的部分周期性風險分攤給無晶圓廠和資本輕型業務。NCNR 實際上也是一把雙刃劍。無晶圓廠的公司將比過去的周期更吃緊,因為終端市場的需求正在下降,整個供應鏈,包括設備供應商的交貨不及時、導致產能的建設都會有所影響。例如,Qorvo 在中國低端手機的應用很多,隨著需求下降,由于無法履行其數量承諾,他們被迫寫下供應協議。與此同時,英偉達在其游戲領域的無意加密暴露創造了一個經典的庫存周期。英偉達也面臨無法無法履行合同的問題。不過美光卻認為他們的庫存調整正在擴大,因為數據中心帶來得強勢增長。就目前而言,無晶圓廠公司似乎承受著比這個庫存周期歷史上更大的沖擊。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。