從聯發科連續并購案看蔡明介打什么算盤

2015年對臺灣 IC 設計龍頭聯發科來講,并不好過,從第一季開始獲利未達標引發了投資人的疑慮,第二季營益率與凈利直接砍半,股價也一路跳水到現在聯發科的股價還在七十幾塊徘徊,與今年高點500 點相較,市值蒸發了3,000億,與此同時,整個聯發科集團同子公司、分公司約這半年的時間就并購了四間公司,聯發科董事長蔡明介在盤算什么?

本文引用地址:http://www.j9360.com/article/280144.htm

從不斷轉型中茁壯的聯發科

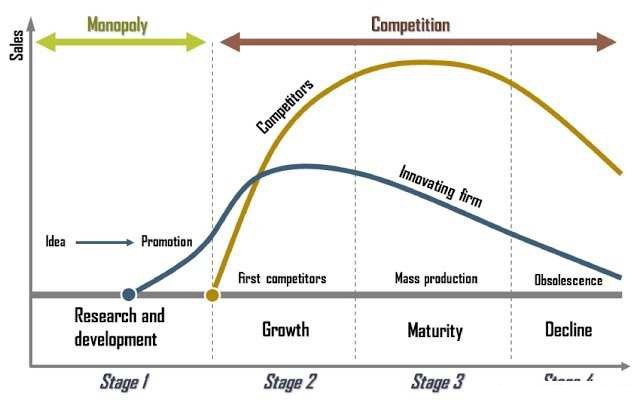

相 信產品生命周期 S 曲線的聯發科董事長蔡明介也將其用在 IC 產業,其認為:S 曲線的 X 軸是時間,Y 軸是市場普及率,也可以是產品功能演進速度。即使在 S 曲線中段才切入,只要掌握好技術、彈性、效率,不見得扳不倒大巨人。這項信念帶領從 CD-ROM 控制晶片起家的聯發科,一路轉進 DVD、電視晶片市場,到現在在通訊晶片市場取得一片天。蔡明介也曾進一步提出“一代拳王”理論,認為公司若一味沉溺在成功的喜悅,被舊產品、舊客戶綁 住,重復投資在舊產品線及技術上,不懂得持續求新求變,總有一天將淪為一代拳王。積極尋找下個具成長潛力的產品、在適當時機作切入兩大心法,讓聯發科一路 成長到今躋身全球 10 大半導體廠。

▲ 產品生命周期曲線(Product Life Cycle)描述產品在各階段的獲利為此曲線的最大特征,一般以 S曲線為標準型。(Source:Hofstra University, New York;Photo BY:QMS & EMS London )

聯發科也曾被質疑成了一代拳王,2010 年下半,聯發科的困境與現在非常相似,當時低階手機市場受到中國展訊與臺灣晨星以更低價殺入,聯發科股價與營收皆走下坡,在智慧手機剛起步的當時,又未能 順利切進 3G 、智慧手機市場,還錯估情勢押寶微軟而非后來蔚為主流的 Android 平臺,有兩年時間聯發科營運處于谷底。

兩大關鍵突破昔日營運瓶頸

在 這段期間聯發科發動了多場并購,除了 2007 年已吃下美商 ADI 旗下的手機晶片部門,取 WCDMA、TD-SCDMA 技術,2010 年 8 月再并中國傲世通得 TD-SCDMA 的關鍵技術,除了不需受制于聯芯,中國半導體分析師顧文軍也形容,聯發科對傲世通的控制,相當于對中國晶片企業的一次抄底。

隨后已并集耀(Inprocomm)、絡達(Airoha)手握 WiFi 技術的聯發科,再吃第三大 WiFi 通訊商雷凌、并瑞典的 Coresonic AB,取得發展 4G LTE 必備的 DSP 技術。

最 讓業界震撼的莫過于 2012 年 6 月與競爭對手晨星的合并,兩者產品線多有重疊,并了晨星除了獲得其在液晶電視等方面的技術,一舉躍居電視晶片第一大廠,更緩解了被晨星、展訊殺到血流成河 的中國 2G 市場,回避惡性競爭穩住市場,以維持足夠的獲利空間,換取更多的籌碼往更高階的 3G、4G LTE 技術發展。

對外,蔡明介靠并購取得了資源、提升公司的競爭優勢,對內,則透過組織再造聯發科重新聚焦,原本手機、電視、DVD 等三大部門,拆分成九個部門,而手機部門再劃分出功能手機、智慧手機、先進技術等子部門,清楚劃分戰線,集中心力在 3G 晶片戰場,在這之后聯發科的產品推出速度愈來愈快,2011 年聯發科手機晶片組的出貨量上看 5.5 億個,其中智慧手機晶片只有 1,000 萬套,到了 2012 年,聯發科智慧手機晶片出貨量達到 1.1 億套,短短一年時間翻了十倍,迅速席卷市場,根據調研機構 iSuppli 數據,聯發科也在那年成為唯一躋身全球半導體前 20 強的廠商,且一路慢慢成長至今,來到前 10 大。

而 2012 年并購晨星以后,蔡明介也將兩間公司業務重新整合,將晨星手機晶片及其他無線通訊業務并入聯發科,而聯發科的電視晶片與相關業務則并入晨星。

當歷史再度重演

聯 發科的威脅一直都在,智慧手機市場也走入了成熟期,據調研機構集邦科技的預測,2016 年全球智慧型手機年成長僅剩 5.8%,相較今年的 8.3% 年成長率,成長幅度將繼續下滑,2015 年聯發科遭遇到與三年前相似的營運谷底,且這一次,紅色供應鏈崛起了,后面的對手展訊更加茁壯,而前面,聯發科在高階市場始終無法順利拿下,整個市場需求 也開始趨緩,下一個爆發性產品是什么還沒人說得準,有的只是一個“物聯網”的大發展趨勢,這次蔡明介采取的手段與三年前幾乎如出一轍。

2015 年上半就有恩智浦收購飛思卡爾、安華高并博通、英特爾買 Altera 三件半導體并購大案,而聯發科在 2015 年 4 月以來,透過旗下的子公司、孫公司已連續收購了曜鵬、常億、奕力及立錡四間公司,同令外界驚奇,大舉擴張范圍之廣更讓人霧里看花。

評論