2024年12英寸晶圓廠投資將復蘇

預計到 2026 年,中國大陸的 12 英寸晶圓廠設備支出將達到 161 億美元。

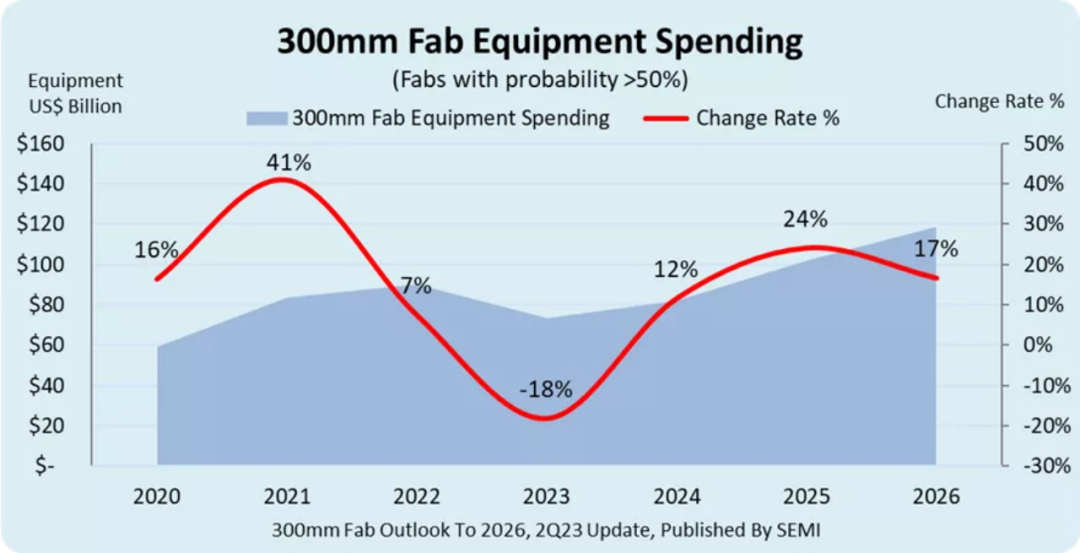

本文引用地址:http://www.j9360.com/article/202306/447750.htm近日,SEMI 發布最新的《300mmFabOutlook》報告,報告稱繼 2023 年下降之后,明年全球用于前端設施的 300 毫米(12 英寸)晶圓廠設備支出預計將開始連續增長,到 2026 年達到 1190 億美元的歷史新高。對高性能計算、汽車應用的強勁需求以及對內存需求的增加將在三年期間推動設備投資支出達到兩位數。

300mm 晶圓廠資本投資預測 來源:SEMI

在今年預計下降 18% 至 740 億美元之后,全球 300 毫米晶圓廠設備支出預計將在 2024 年增長 12% 至 820 億美元,在 2025 年增長 24% 至 1019 億美元,在 2026 年增長 17% 至 1188 億美元。

從國家/地區的投資金額來看,預計韓國將在 2026 年以 302 億美元的投資引領全球 300 毫米晶圓廠設備支出,比 2023 年的 157 億美元增長近一倍。中國臺灣預計 2026 年將投資 238 億美元,高于今年的 224 億美元,而中國大陸是預計到 2026 年的支出將達到 161 億美元,高于 2023 年的 149 億美元。美國的設備支出預計將從今年的 96 億美元增長近一倍,到 2026 年達到 188 億美元。

按行業劃分,Foundry 預計將在 2026 年的設備支出中領先其他領域,達到 621 億美元,高于 2023 年的 446 億美元,其次是存儲器,為 429 億美元,較 2023 年增長 170%。模擬支出預計將從 5 美元增長 2026 年將達到 62 億美元。微處理器/微控制器、分立器件(主要是功率器件)和光電子領域的支出預計將在 2026 年下降,而邏輯投資預計將上升。

「預計的設備支出增長浪潮凸顯了對半導體的強勁長期需求,」SEMI 總裁兼首席執行官 AjitManocha 表示。「代工和內存行業將在這次擴張中占據突出地位,表明廣泛的終端市場和應用對芯片的需求。」

2026 年晶圓代工廠 12 英寸晶圓產能將創歷史新高

依據 SEMI 在今年 3 月發布的《300 毫米晶圓廠展望》,全球半導體制造商預計將在 2026 年將 300 毫米晶圓廠的產能提高到每月 960 萬片晶圓 (wpm) 的歷史新高。在經歷了 2021 年和 2022 年的強勁增長之后,由于內存和邏輯設備的需求疲軟,今年 300mm 產能擴張預計將放緩。

預計在 2022 年至 2026 年預測期內將增加 300 毫米晶圓廠產能以滿足需求增長的芯片制造商包括 GlobalFoundries、華虹半導體、英飛凌、英特爾、鎧俠、美光、三星、SK 海力士、中芯國際、意法半導體、德州儀器、臺積電和聯電。幾家公司計劃在 2023 年至 2026 年期間建設 82 個新設施和生產線。

從地區看,由于美國的出口管制,中國將繼續政府投資集中在成熟技術上,以引領 300mm 前端晶圓廠產能,其全球份額將從 2022 年的 22% 增加到 2026 年的 25%,達到每月 240 萬片晶圓。

由于內存市場需求疲軟,中國臺灣有望保持第三名。韓國 300 毫米晶圓廠的全球產能份額預計將從 2022 年的 25% 下滑至 2026 年的 23%。盡管同期份額從 22% 略微下降至 21%。而日本在全球 300 毫米晶圓廠產能中的份額預計也將從去年的 13% 下降至 2026 年的 12%,隨著與其他地區的競爭加劇。

在汽車領域的強勁需求和政府投資的推動下,美洲和歐洲及中東地區的 300 毫米晶圓廠產能份額預計將從 2022 年增長到 2026 年。到 2026 年,美洲的全球份額預計將增長 0.2% 至近 9%,而歐洲和中東預計其產能份額將從 6% 增加到 7%,而東南亞預計同期將保持其 4% 的 300 毫米前端晶圓廠產能份額。

從行業來看,模擬和電源在產能增長方面領先于其他行業,從 2022 年到 2026 年復合年增長率為 30%,其次是晶圓代工,增長率為 12%,光學器件增長率為 6%,內存增長率為 4%。

SEMI 總裁兼首席執行官 AjitManocha 表示:「雖然全球 300mm 晶圓廠產能擴張的步伐正在放緩,但該行業仍將重點放在增加產能以滿足對半導體的強勁長期需求上。晶圓代工、內存和電力行業將成為預計 2026 年新紀錄產能增長的主要推動力。」

晶合集成:12 寸晶圓產能已達 11 萬片/月

近日,晶合集成公開了投資者關系活動記錄表,其中提到,截至目前,晶合集成的總產能已達到 11 萬片/月,公司計劃根據市場需求進一步擴充產能。

投資者提問稱,「OLED、LCD 的市場規模的變化對公司擴產計劃有何影響?」晶合集成表示,未來 OLED 的面板將會成為手機應用的主流,因此晶合集成布局 OLED 顯示驅動芯片勢在必行,公司在 40nm、28nm 制程均布局了 OLED 顯示驅動芯片的技術開發計劃。

對于市場將 DDIC 往 40nm 等更先進技術節點推進的原因,晶合集成指出,目前 40nm、28nm 的技術遷移主要針對于 OLED 的顯示驅動芯片。并非所有的 DDIC 都在進行技術遷移,如一些外掛式、大尺寸和觸控整合的 DDIC 的主流工藝水平還是在 150nm 至 55nm 之間,技術推進不會造成存貨減值。對于 OLED 顯示驅動芯片的技術遷移,晶合集成正在與客戶積極合作、共同推進,努力提高技術水平,擴充工藝平臺,補強公司短板。

評論