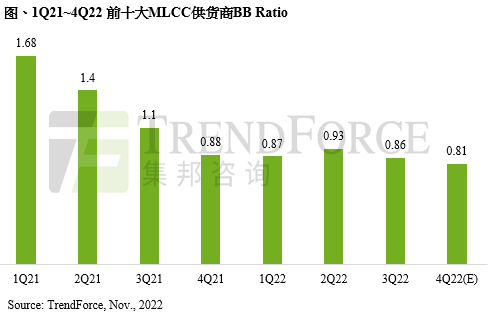

TrendForce集邦咨詢:第四季MLCC需求持續疲弱

全球經濟數據疲弱,終端消費市場仍難以擺脫高通脹陰霾與升息壓力,而疫情之下,供應鏈上下游庫存問題持續蔓延,年底節慶購物季需求恐落空。因此,TrendForce集邦咨詢預期,受到旺季不旺與ODM拉貨態度保守的雙重夾擊,第四季MLCC供應商平均BB Ratio(Book-to-Bill Ratio;訂單出貨比值)將下滑至0.81。

本文引用地址:http://www.j9360.com/article/202211/440179.htm11月起,村田、三星等陸續接獲網通、主機板、顯示卡以及中國二線手機品牌客戶量小急單,顯示主機板、顯卡市場在今年第一季需求率先下滑后,加上品牌商持續調節庫存,近期已回歸健康水位。值得一提的是,第三季中國現貨市場積極削價搶單的貿易商,近期開始出現停止報價供貨,導致部分二線手機品牌廠緊急尋求原廠供應商支援,此舉意味著中國現貨市場庫存去化有接近尾聲的跡象。

即便消費級MLCC跌價走緩,但明年第一季降價壓力不減

盡管第四季后,貿易商削價倒貨惡性競爭有機會減少,然根據TrendForce集邦咨詢調查,截至11月上旬,MLCC供應商自有庫存水位平均仍在大約90天,而渠道代理商端平均庫存也落在90~100天,若加上大型ODM目前MLCC平均庫存仍在3~4周(約30天),距離整體市場(合計代理商、供應商、ODM)平均健康水位120天仍有一段距離。

然而,過往ODM應是趨近零庫存的狀態,但近期疫情再度復燃,ODM對防疫備料庫存將更難以松手,再加上明年首季需求恐受經濟活動低迷影響,呈現淡季更淡的市況。因此ODM在訂單需求不增、庫存不減夾擊下,龐大庫存成本積壓,恐難避免ODM采購將積極要價。

相對的,據TrendForce集邦咨詢調查,供應商體會到即使連續兩季度的有感降價,也難以推升ODM拉貨力道。同時,在面臨財報壓力,以及多數消費級中、低容值品項報價已無利可圖的情形,供應商對降價態度轉為保守,并以持穩價格水位,守住利潤讓公司得以順利渡過產業寒冬是首要任務。

擺脫消費產品市場需求下行影響,供應商擴大布局車用MLCC產能

展望2023年,在全球經濟仍處疲弱、國際形勢復雜以及疫情影響下,終端消費需求反轉時程恐向后推遲。然而,車用市場隨著半導體IC短缺逐漸緩解,拉貨動能穩健,成為供應商明年主要營運重點。三星SEMCO配合集團2023年大戰略規劃,從半導體、面板、被動元件、相機模塊等事業部,全力擴展全球車用市場業務,2023年車用MLCC產能將在釜山、天津兩地擴增總計20億顆(月產能);村田車用產能擴建持續每年10%成長,明年第二季后陸續在日本福井、出云、菲律賓廠三地增產共30億顆(月產能),總產能來到250億顆(月產能),龍頭地位穩固。另外,國巨在引進Kemet車規MLCC技術下,預計明年第二季在高雄大發廠擴增15億顆(月產能)。

評論