“Chip 4”: 美國封鎖中國芯片的又一殺招

1987年,是一個很有意思的年份,在這一年的東亞,有幾個中老年男子開始了自己的創業之路。

本文引用地址:http://www.j9360.com/article/202204/433319.htm在韓國的水原市,一個45歲韓國大叔開始了自己的二次創業,他的名字叫李健熙,他的另一個身份大家可能更熟悉一點——“三星集團二代目”。

在臺灣省新竹市,另一個56歲的大叔也走上了自己的創業之路,這個大叔叫張忠謀,他在當時剛剛建成的新竹科技園區里開了一家小公司——“臺灣積體電路制造有限公司”。現在,人們一般稱這家公司為“臺積電”。

在廣東深圳,另一個43歲的大叔也開始了自己的創業之路。相比起前兩位,這位的情況稍微困難了一些——他和他的合伙人手上加起來只有兩萬多塊錢。這點錢根本不夠租寫字樓,逼不得已,他們只能租用民房當辦公室。這個有些落魄的大叔名叫任正非,這個在民房里誕生的公司叫華為。

三十多年后,美國東部時間2022年3月28日,華盛頓特區。美國政府提出了一項代號為“Chip 4”的新計劃——提議成立一個由美國、韓國、日本、中國臺灣地區組成的“芯片四方聯盟”,意在利用這個組織將中國大陸排除在全球半導體供應鏈之外。又一場針對中國大陸半導體產業的風暴,出現在了地平線上。

當時的那幾位大叔絕對想不到:三十年后,他們創立的這三家企業,將處在一場橫跨太平洋的風暴正中心。

“芯片四方聯盟”和美國的底氣

從“Chip 4”的陣容里,我們就能看出這項計劃的本質。

參與“Chip 4”的企業包括:

美國方面:應用材料、美光、英特爾、博通、高通等。韓國方面:三星,SK海力士等。日本方面:東芝、瑞薩、東京電子等。臺灣地區方面:聯發科、臺積電、日月光等。

實話實說,這份名單基本上已經約等于全球半導體產業的全部。整個半導體產業的上、中、下游幾乎都囊括在內。

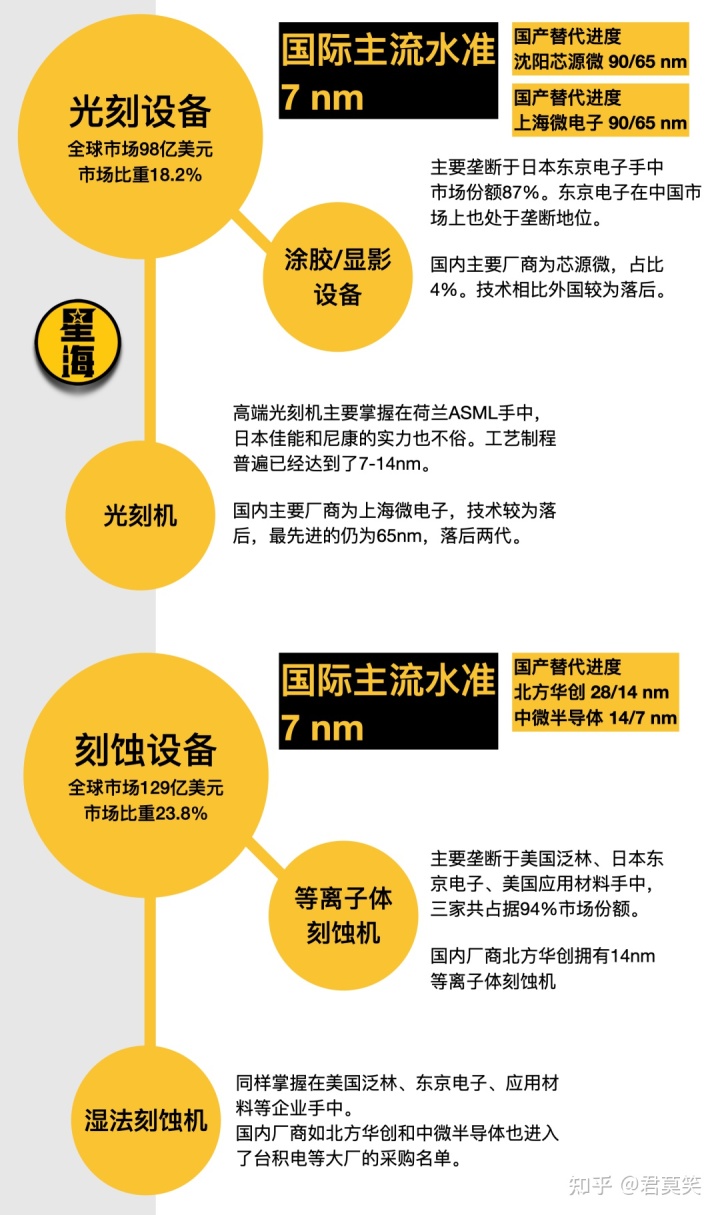

在上游,上述的部分企業壟斷了全球的半導體設備和材料——美國應用材料、日本東京電子是世界半導體設備和材料巨頭——東京電子在半導體用的涂膠/顯影設備領域的市場份額高達87%,幾乎處于完全的壟斷地位。

應用材料則更是重量級,在物理氣相沉積設備市場的市占率高達80%,在化學氣相沉積設備市場和離子注入設備市場的占有率高達70%,在拋光設備市場的市占率高達60%。此外,應用材料、東京電子、美國泛林三家還占據了全球94%的等離子體刻蝕機市場。

“Chip 4”布局半導體產業鏈上游,其用意無非就是要扼殺中國大陸的芯片制造能力——中國大陸最大的芯片制造商“中芯國際”也是這兩家的客戶——2020年2月,中芯國際就曾經花費近11億元從應用材料和東京電子采購設備。

在中游,“Chip 4”里的英特爾、高通、三星、聯發科,四家企業都擁有國際一流水準的芯片設計能力。瑞薩是世界一流的汽車芯片供應商。臺積電則擁有獨步全球的芯片制造能力。

如果不討論之前被制裁的華為,類似小米、Oppo、Vivo這些國產手機里裝的處理器芯片幾乎都是由美國高通操刀設計、臺積電擔當制造的作品。蔚來、小鵬、理想……這些國產新能源汽車里也都有瑞薩的芯片——“Chip 4”布局在中游,就等于是給整個中國科技產業“上眼藥”——這些我們習以為常、每天都要打交道的國產科技企業,幾乎都和“Chip 4”成員有著千絲萬縷的聯系。

在下游,日月光是全球最大的芯片封裝和測試服務提供商,全球市占率高達90%。

另一件事情,也值得我們關注:在宣布成立“芯片四方聯盟(Chip 4)”的前一星期,美國參議院以68票贊成、28票反對的結果,通過了《2022美國競爭法案》,這個法案的根本目的就是鼓勵人們為美國的科學研究和半導體產業發展提供更多的資金——根據這份法案,美國將斥資520億美元對半導體產業進行補貼,同時還要花450億美元強化高科技產品供應鏈。

一個“芯片四方聯盟”,一個《競爭法案》,拜登政府的想法已經昭然若揭——半導體產業無疑已經成為了美國的核心利益,美國正在集合一切可以集合的力量企圖鞏固美國在全球半導體產業的地位,并打算一舉將中國大陸逐出全球半導體產業鏈。

美國組建“Chip 4”的深層動機

靜下來想想,一個問題浮現在了眼前:擁有應用材料、泛林、高通、英特爾等優秀企業的美國明明已經在半導體領域積累了足夠的優勢,為什么仍然迫不及待地推行“Chip 4”呢?

一個原因在于:美國雖然在半導體技術上居于非常領先的地位,但其自身也有嚴重的短板——制造。而芯片制造恰恰是半導體產業里最重要的環節,沒有之一——粗略來說,芯片上45%的價值都誕生在制造環節,全球半導體領域中25%的研發費用都花在了制造上。

芯片制造,是半導體產業最精華的部分。

但2018年的全球半導體產業鏈中,美國EDA軟件占全球市場的85%,核心IP占全球市場52%,半導體設備綜合起來占全球的50%,最精華的制造環節只占了全球市場的12%——某種意義上來說,美國在半導體領域有成為“北美大冤種”的風險——忙了這么多年、布局了這么多領域、創造了這么多公司,結果押錯了寶。

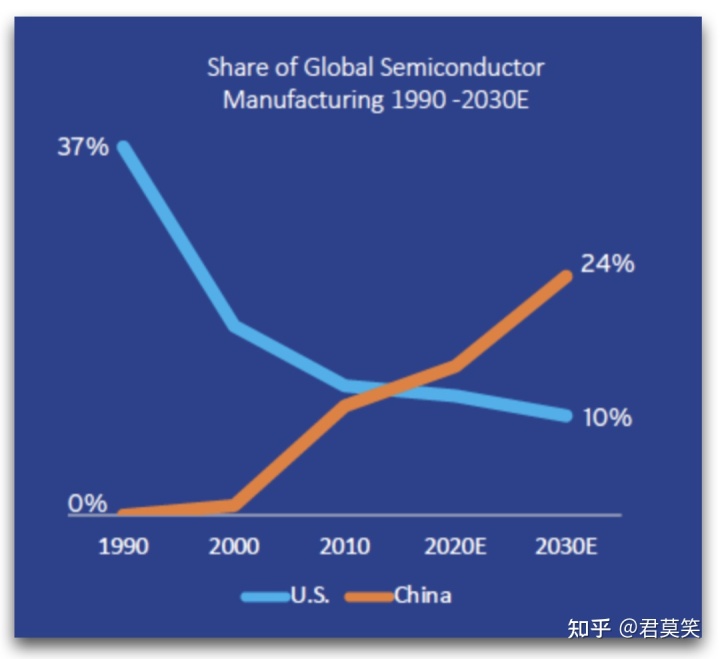

根據半導體產業協會的數據,事實上,從1990年開始,中美兩國在芯片制造上的態勢便開始發生逆轉了。1990年,臺積電還處于初創時期,中國幾乎沒有半導體制造能力,而美國則占據了全球37%的市場份額,是當年全球半導體領域的絕對龍頭。但到了2010年前后,中美兩國在半導體制造環節已經平分秋色——預計到2030年,美國制造的半導體可能只會占到10%的市場份額。

前兩年的“汽車芯片荒”對特斯拉在內的美國車企沖擊巨大,也給美國政府敲響了警鐘——美國現有的技術優勢并不是萬能的。

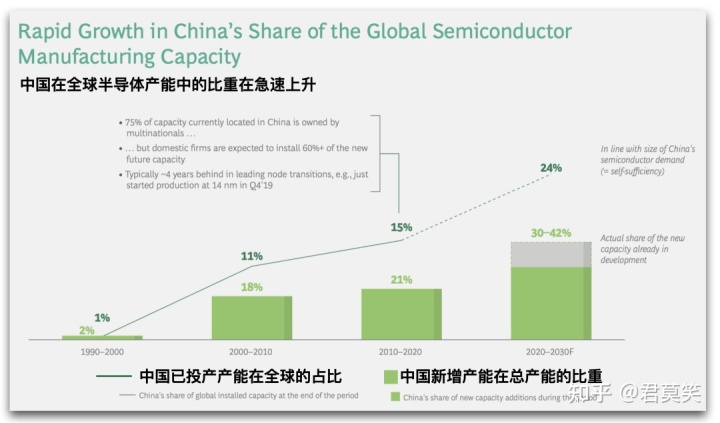

與此同時,在中國大陸,芯片制造業進展極其迅猛——本土廠商未來將在現在有基礎上增加60%以上的產能。更大的問題在于,全球75%的芯片制造業產能都集中在東亞地區,且這個比重還在迅速增加。根據2019年的估計,到了2030年,僅中國大陸就能掌握25%的全球芯片產能。

來源:BCG,SIA

所以,如果全球經濟是一個班級,那么芯片制造業就是“班花”。美國早就明里暗里饞“班花”很久了,但就是沒能得手。而同樣暗戀“班花”的中國,不僅和“班花”同學做同桌,而且還住一個小區,每天一起上下學。

“雖然他們倆現在還沒有正式確定關系,但萬一日久生情、瞅對眼了呢?”……你是美國人,你也麻。

因此,從這個角度來看,“Chip 4”是一個“一舉兩得”的計劃。透過這個計劃,美國一方面可以強化自身在芯片制造環節的短板,一方面還可以將中國大陸排除出全球芯片供應鏈,徹底打斷中國的技術進步。

“Chip 4”的可能性分析

從上述的討論中,我們能夠得到兩條結論:

第一,美國在半導體領域的布局非常全面且實力雄厚。第二,芯片制造是中美兩國都在爭取彌補的“短板。

那么,問題來了:“Chip 4”能成功嗎?答案是,不太可能。

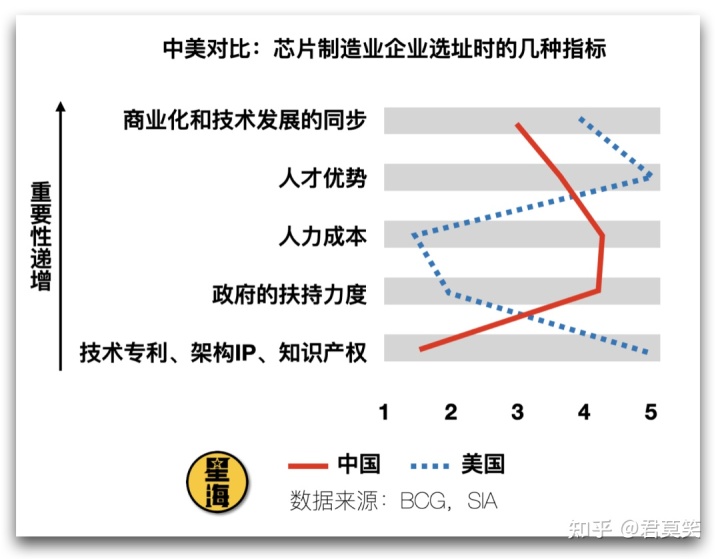

首先,根據半導體產業協會的觀點,美國并不是一個適合發展芯片制造業的地方。

在吸引芯片制造業方面,美國的優點和缺點都很顯著——美國的優點在于人才充足(全球優秀科學家)、知識密集(各種專利和技術)、商業化極快(融資渠道純熟、實際應用速度飛快)。

美國的缺點在于高昂的人力成本和曖昧且疲軟的政府意志——是的,即便美國政府這么多年一直在刺激半導體產業發展,但說實話,這個刺激力度還是太弱了,沒有勁兒,根本聽不見!

而反觀中國,雖然在商業化、人才儲備、知識產權上落后美國,但中國政府在發展半導體產業的意志是極為堅決的。對于芯片制造業企業,中國政府的扶持一點都不含糊,簡直是“掏心掏肺”——土地、基建、設備、稅務上的支持力度都冠絕全球,比韓國這種“被財閥控制”的國家都高。

全球絕大多數芯片制造產能都集中在東亞地區,站在這些廠商的視角,如果不考慮美國那邊下黑手,選中國大陸還是選海那邊的美帝,是一個不需要思考的問題。

其次,美國政府的意志是一方面,但那些半導體企業的決定權也是很重要的。

以韓國三星和SK海力士來說,兩家企業在中國早已深耕多年,投資數額巨大——陜西西安有三星唯一的海外內存芯片生產基地,占了三星閃存產量的半壁江山,占全球閃存市場的10%,SK海力士的情況也大差不差。

美國“Chip 4”的提議對這些半導體企業來說將成為一個異常艱難的抉擇——如果關閉在中國的工廠,自己的產能勢必腰斬,白白將市場讓給對手。如果不關閉中國的工廠,同時還在美國開新廠,又可能出現產能過剩、投資浪費的情況。

不論怎么選擇,這些廠商都會面臨巨大的壓力——他們的一舉一動,甚至會擾亂整個行業。

因此,“Chip 4”成功的可能性并沒有那么高。

結束語:中國怎么辦?

對于中國來說,現在要做的事情非常簡單:我們必須用盡一切可以用的方法,吸引芯片制造業在中國大陸安家落戶。

根據前文所說,中美兩國在吸引半導體產業上各有千秋。美國的優勢在于人才、知識儲備、商業化,缺點在于政府刺激和人力成本。中國則正好相反,政府扶持力度極大,人力成本較低。

在半導體領域,中美之間最理想的狀態莫過于緊密合作——中國發揮政府支持和成本優勢,專注半導體制造業,全力擴張芯片產能;美國發揮資本優勢和人才優勢,努力發展先進技術。但可惜的是,現在美國似乎一心只想關起門來自己過日子,并不愿意合作。

因此,對中國來說,我們的戰略方向已經非常明確了:做大長板,補齊短板——我們需要繼續依靠政府的力量來支援本土芯片制造業的發展,但同時在專業人才、資本運作上也要努力且大膽地進行開拓。

在撰寫文章、查資料的過程中,我讀到了Foreign Policy雜志的一篇文章,文章里有一段話刺痛了我——Despite massive investment, China is highly unlikely to achieve independent semiconductor manufacturing capabilities in the next five to 10 years. Chinese companies are unable to compete against top-tier firms because of limited access to semiconductor manufacturing equipment (SME) and software, and their overall lack of industry knowledge hinders the development of a self-sufficient supply chain.

(譯文:盡管投資巨大,但中國在未來五到十年內實現自主半導體制造能力的可能性極小。由于獲得半導體制造設備 (SME) 和軟件的機會有限,中國公司無法與頂級公司競爭,而且他們總體上缺乏行業知識,阻礙了自給自足供應鏈的發展。)

刺痛我的不是“短期內追不上”的客觀事實,而是“我們缺乏行業知識,阻礙了自給自足供應鏈的發展”——我們對芯片產業仍然有相當不科學的認知,這種認知上的差異很有可能影響我們對局勢的判斷能力——很多人仍然談芯片則必談光刻機,而實際上光刻機救不了中國半導體,我們需要的不是一臺光刻機,也不僅僅是全套的技術,而是需要對半導體產業建立一個正確而科學的認識,這也是“星海情報局”一直以來希望做成的事情。

半導體制造業作為一個極端龐大、極端昂貴、極端重要的產業,毫無疑問是未來的發展方向,已經成為了中美競爭中的核心陣地——而我們,不論如何,必須精通這個游戲的游戲規則。

評論