電動車到底為什么在漲價?

2022 年,電動車漲價了。從 2022 年初,各大車企公告中,「芯片短缺」「國家新能源政策退坡」「動力電池原材料價格上漲」等字眼出現,接踵而來的是電動車全面漲價。

本文引用地址:http://www.j9360.com/article/202203/432330.htm1 月 1 日,廣汽埃安全系漲價 4000 - 14000 元不等。

1 月 11 日,小鵬汽車全系漲價 4300 - 5900 元不等。

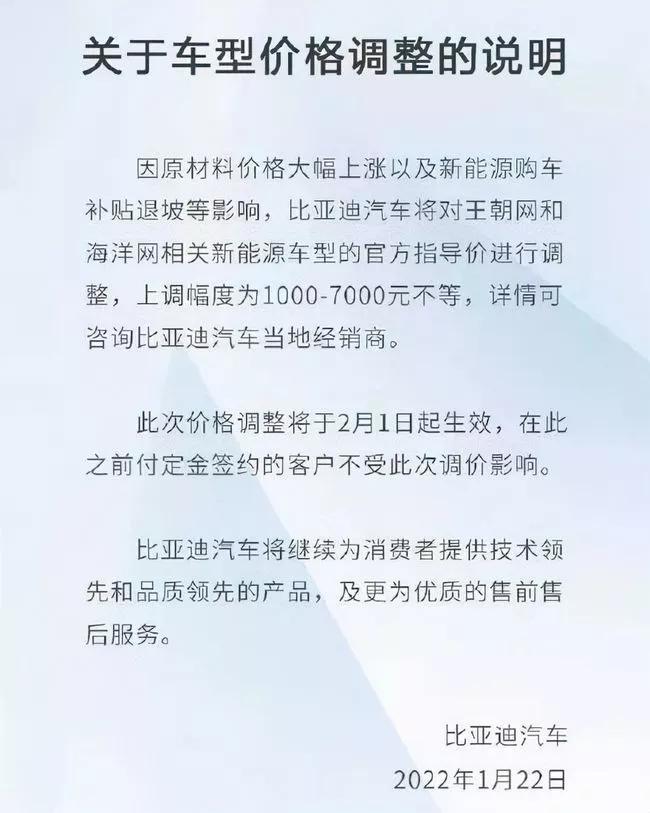

2 月 1 日,比亞迪旗下的王朝和海洋系列車型上漲了 1000 - 7000 元不等。

2 月 7 日,五菱官方確認 NanoEV 價格全系上漲 3000 元。

3 月,上汽榮威即將漲價。

特斯拉也從 2021 年年末開始漲價,Model 3 從 235900 元漲至如今 265652 元,上漲近 3 萬元。

這僅僅只是漲價序列的一部分,還有包括零跑、哪吒、飛凡、奇瑞新能源、福特等等都對旗下部分車型進行了價格調整。這其中芯片短缺, 補貼退坡的確是一部分原因。不過仔細想想,2021 年初時這兩個原因同樣存在,但全年新能源車也少有漲價趨勢。

2022 年,各大車企借著補貼退坡的名義,紛紛漲價。究其原因還是動力電池原材料價格的瘋狂上漲。舉個例子,鋰電池原材料電池級碳酸鋰在 2021 年 1 月份的價格是每噸 5 萬元,截止今日已經上漲到每噸 45 萬元以上,足足翻了 9 倍。

尋根究底

那么動力電池原材料價格瘋狂上漲的原因到底是什么呢?

先是新能源車的需求量顯著提高。2021 年全年,我國新能源車累計銷量為 352.1 萬輛。2020 年全年數據則是 136.7 萬輛,同比增長 157.5%。全球新能源車的銷量也在成倍增長。

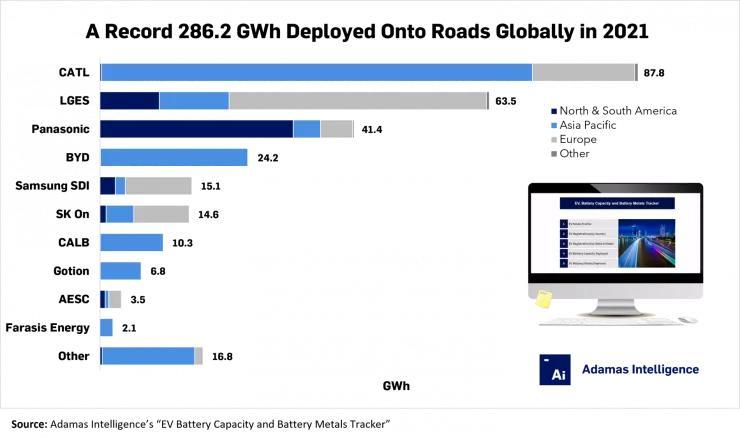

新能源車需求量上漲,上游動力電池的需求量自然會水漲船高。據 Adamas intelligence 的數據顯示,2021 年全球的動力電池需求量是 286.2 GWh,與 2020 年的 134.5 GWh 相比,同比增長 113%。

顯然動力電池的需求在成倍增長,然而供給端的不足,成為動力電池原材料上漲的第二大原因。

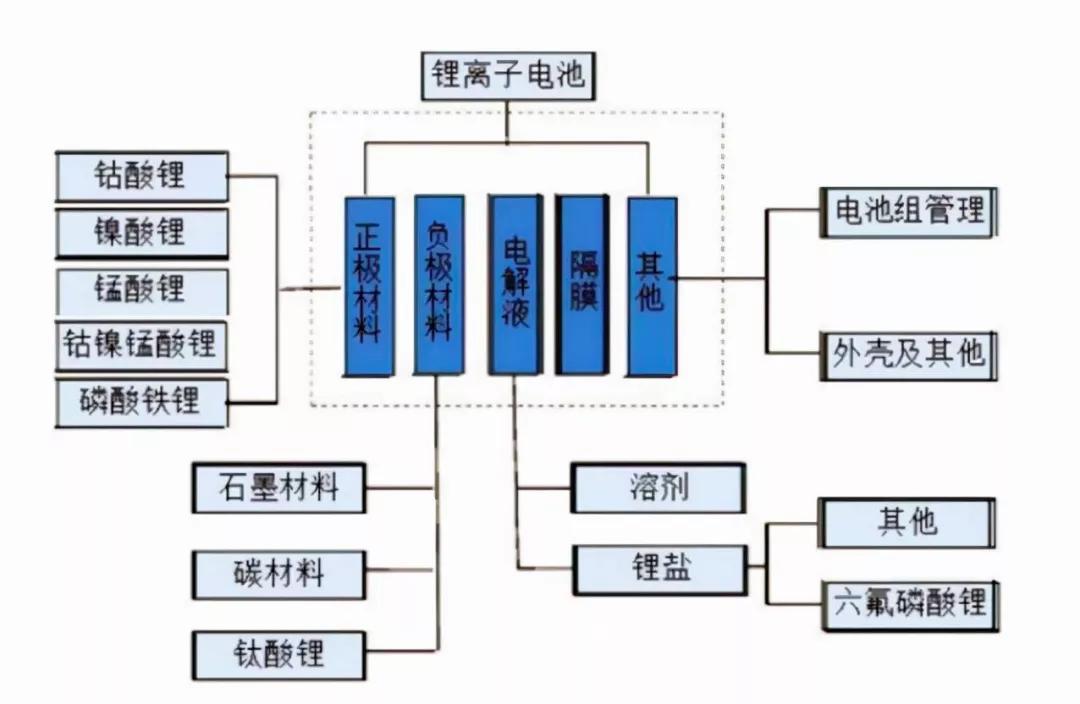

先來了解下動力電池(鋰電池)是如何構成的。鋰電池由正極材料、負極材料、電解液、隔膜、外殼和其他材料構成。那么成本占比呢?一般情況下,原材料中正極材料占 30% - 40%,隔膜占 15% - 30%,電解液占 20% - 30%,負極材料占 5% - 15%。也就是說正極材料的價格對鋰電池的價格影響占比最高,上文也提到過的碳酸鋰,就是鋰電池正極的原材料。

依舊以碳酸鋰為例,工信部數據指出,2021 年我國碳酸鋰產量為 24 萬噸。同時在 2021 年,還有 8.1 萬噸碳酸鋰需要進口方式補充。還有個數據,2018 年 - 2021年,國內碳酸鋰進口量分別為 2.45 萬噸、2.93 萬噸、5.01 萬噸、8.1 萬噸。顯然國內自產的碳酸鋰無法滿足下游需求的快速增長。

然而現階段國外的情況也并不樂觀。

據 2020 年的數據顯示,全世界鋰資源分布主要是智利和澳大利亞,兩國合計占到全球鋰資源的 65%。但是澳大利亞和智利等國家,現階段疫情依然存在,產能無法得到保障。面對從 2020 年開始的爆發式增長需求,從最上游的礦石、鹽湖提鋰,到中游進行加工提煉,國外擴產擴建效率還遠遠沒有跟上。

當下純電動車終端市場供不應求,中上游供應鏈擴產還需時間。顯然在 2022 年碳酸鋰的價格依然會保持上漲趨勢。

碳酸鋰只是作為電池陽極部分的原材料,此外電池還有陰極、電解液和隔膜等等。其中電解液的價格漲勢迅猛,截止 2021 年 11 月 30 日,據鑫欏數據顯示磷酸鐵鋰電池電解液價格為 11.03 萬元/噸,同比增長 175.75%。如果進一步來看,電解液的核心材料六氟磷酸鋰的價格變化更加夸張。

2019 年 2 月,國產六氟磷酸鋰的價格為 10 萬元/噸,而今年 2 月,價格已經漲幅至 59 萬元/噸,漲幅近 6 倍。

好在隔膜和負極石墨的價格趨于穩定,不過隔膜和負極在鋰電池成本構成中的總比例只占 15%。而下一代固態電池和硅元素負極,仍然處在試驗階段,不具備參考價值。正極材料和電解液的大幅上漲顯然成了動力電池漲價的主要原因,同時動力電池正處于賣方市場,因此新能源車價格上漲也理所應當了。

何時回落?

供求關系才是決定價格高低的關鍵。

回到需求端,據中汽協預測,2022 年新能源車將達到 500 萬輛,同比增長 42%,繼續保持增長。但上游供應端依然乏力,據上海有色網發布報告顯示,預計 2022 年中國碳酸鋰產量達 28 萬噸 LCE(碳酸鋰當量),同比增長 22%,國內產量顯然不足以支撐新能源車的快速增長。

以我國兩大可開采鋰資源的青海鹽湖和西藏鹽湖為例,其中青海鹽湖 2021 年全年碳酸鋰產量約為 10 萬噸,在 2022 年新增最大產能為鹽湖股份旗下藍科鋰業,去年 10 月建成投產的年產 2 萬噸電池級碳酸鋰項目。而具備大量鹽湖資源的西藏,因當地工業基礎薄弱、電力和淡水資源緊缺等諸多問題,目前仍不能實現大規模生產。

那全球呢?

據中國證券報綜合多家機構的測算數據,2022 年全球鋰供給增量預期中位數約為 18 萬噸 LCE,供給增幅在 30% 左右。2022 年全球主要供給增量來自 Greenbush 礦山以及 Atacama 鹽湖,兩地合計提升 8.2 萬噸,占整體增量 43%。而在 2021 年大規模開發的阿根廷鹽湖資源,受到開發周期限制,大量項目投產時間在 2023 年之后。

當然國內不少企業也選擇去海外開礦,包括寧德時代、贛鋒鋰業、天齊鋰業、西藏珠峰等公司都在全球各地買礦。例如贛鋒鋰業在 2021 年以 2.848 億歐元的價格收購了一座墨西哥礦山控制權,還有南美、北美、澳洲等地不少礦山也被國內企業購買開發權。但是等到正式投產還需要 2 年左右的時間。

也就是說 2022 年全球鋰供應增速仍然跟不上新能源車的增量,至少要在 2023 年才會出現緩解。

這對新能源車的價格影響到底有多大呢?回到最讓我們關心的車價上面。

來算一筆賬,1 kWh 需要 0.6 - 0.8 kg 的碳酸鋰。如果從 2021 年 1 月碳酸鋰 5 萬元/噸的價格跟今天 45 萬元/噸的價格對比,一塊 60 度電池包,電池成本就要上漲 14400 元左右,這還僅僅只是碳酸鋰一種原材料的價格上漲。

這對于比亞迪、廣汽埃安、哪吒、歐拉和零跑等等這類全系價格都不高的車企來說,壓力甚大。比如歐拉黑貓、白貓直接選擇停產,雖然官方回應是芯片短缺和零配件供應無法保證生產,但另一方面,電池成本的增加也讓這些本來利潤很低的車型雪上加霜。

電池成本增加,補貼退坡,2023 年取消補貼,近兩年新能源車的市場價格或許很難下降了。

評論