業績屢創新高 中芯國際雄“芯”壯志彎道超車在望

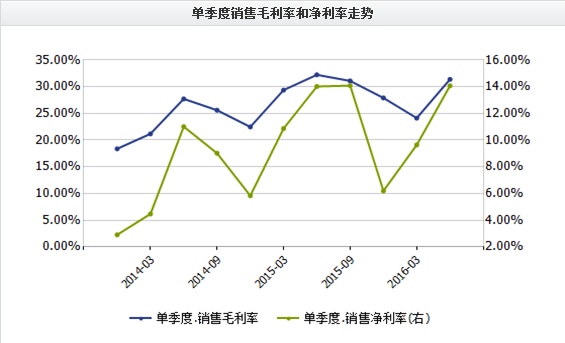

中芯國際最新公布的第三季度業績顯示,收入7.7億美元,同比增長36%,這已經是其連續第7個季度收入成長,連續第18個季度盈利,收入也創了歷史記錄。而第三季度利潤超過1.12億美元,同比增長62.6%,凈利率、毛利率均大幅提升。

本文引用地址:http://www.j9360.com/article/201612/341716.htm

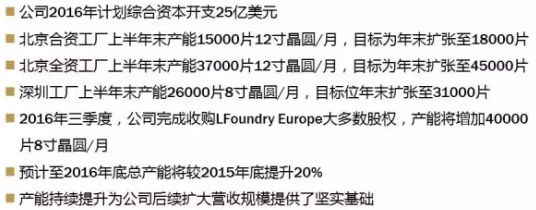

這樣的增長速度對一個芯片代工企業來說是驚人的,其背后對應的是產能供不應求和急速擴充,而這樣的擴充同時也是未來增長的基石。對此,公司CEO稱未來3年的成長目標是20%的年復合增長。

值得留意的是公司今年資本開始達到了創紀錄的25億美元。

當然,面對這樣的成績很多人會有懷疑:中芯這樣的增產是基于什么考慮,未來會不會產能過剩?未來的業績能達標嗎?而我認為中芯國際今年的高增長意味著其正翻開成長的新篇章,行業東風已至,趨勢不變。總結起來,有以下3點:

1、芯片產業,國之重器

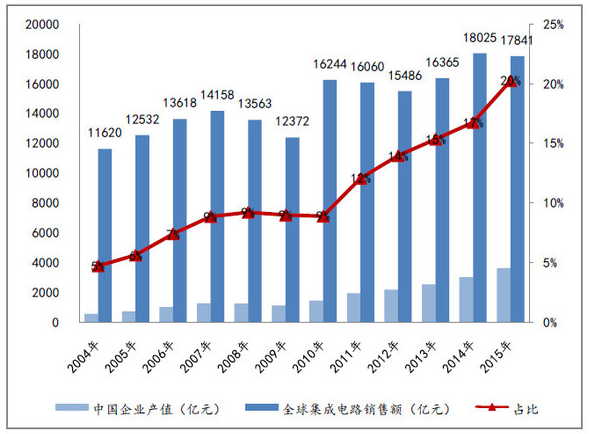

我們都知道中國每年進口的石油金額巨大,因此石油價格一漲,很多人的褲腰帶便要勒緊一點,然而其實我們花費在芯片上的進口的金額超過萬億,耗費已經超過原油!據海關總署統計:截至今年10月底,中國芯片的進口金額高達11908億人民幣,與去年同期相比增長了9.6%,而同期中國的原油進口僅為6078億。中國在芯片進口上的花費已經接近原油的兩倍。

而芯片產業對于我們來說,就有如家門的鑰匙。因為手機、電腦、汽車、電視機、空調……大部分所能想到的電子產品,中國都是全球最大的生產國或者消費國,但他們都離不開芯片,而這其中絕大多數依賴進口,這意味著我們的鑰匙正交與別人的手中,可想而知這是多么不安全的。數據顯示,2015年中國對來自國際及中國國內供應商的半導體消費量為1470億美元,占全球半導體市場總值的42%,然而我們能夠自給自足的僅有20%,中間缺口巨大。

因此,對于芯片這樣的國之重器,國家是一貫大力支持的。具體到中芯國際來說,不僅獲得國家大基金的直接入股,同時值得注意的是最近紫光系也在不斷增持,目前已經占比達到7%。

2、產業轉移加快,上下游逐漸成熟

很明顯的一點是中國的電子產業上下游逐步地做大做強了,尤其是下游,我們的很多整機都做起來了,像下游華為、OPPO、VIVO等品牌的強勢增長,像上游的IC設計更是進步巨大,比如華為海思,在這種情況下,芯片代工行業會逐步地受此有所帶動。最直接的證據便是今年外資紛紛在國內建廠。

這便是由市場變化帶來的產業轉移。強勁的市場需求強烈要求提高本土供應,加上近年來國家優惠產業政策的推出以及國內IC產業配套的日益成熟,外資開始紛紛在國內投資建廠,IC制造和封測行業出現了顯著的“東移”現象,中國半導體的黃金十年也許就此開啟。

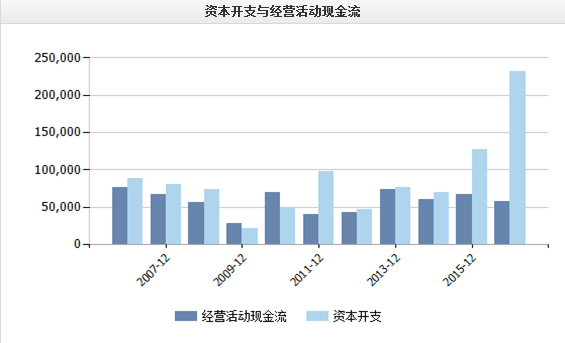

在這種背景下,我們再看中芯國際天量的資本開支就不難理解了,這是未雨綢繆啊。另外,中芯國際入股長電科技14.26%的股權,成為其單一最大股東,制造和封測的聯動也正是為了應對未來市場快速變化的要求。

3、摩爾定律失效,中芯彎道超車

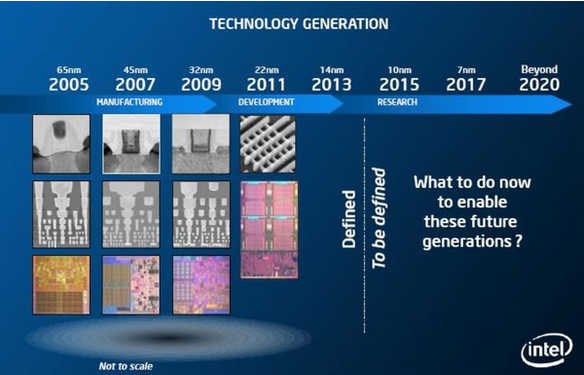

第三點,也是最重要的一點,那就是摩爾定律的失效給中芯國際帶來了彎道超車的機會。摩爾定律在過去的數十年里一直主導著集成電路行業的發展進程,不過,也已經接近極限了。我們知道摩爾定律說18個月性能翻一番,成本降低一半,這是建立在硅基上的產業,是坐在硅基的馬背上,其制造工藝必然受硅基本身的物理屬性限制,目前Si channel微縮到5nm的物理極限是學界公認的。那么如下圖所示,預計技術上實現5nm工藝后摩爾定律將逐步失效。

如此一來,像臺積電憑借先發優勢形成的制造工藝優勢將逐步被時間損耗,技術優勢不再是這一行業競爭的絕對壁壘。相反,制造商的成本控制、結構設計、上下游聯動能力會在競爭中占比更重,也就是說誰能低成本,誰能更好的貼近市場,誰能更好的設計出新事物,未來誰就能在摩爾定律失效后取得競爭優勢。這樣一來對誰最有利?當然是中國的集成電路企業。因為中國在集成電路行業上弱項是技術比起國際領先的企業差一到兩個世代,甚至更多,然而我們有龐大的市場、低成本的優勢,這些客觀上的事實決定了國內芯片代工企業必將崛起。最受益的當然是作為龍頭的中芯國際,屆時追趕臺積電的步伐必將令人側目。

對標臺積電,中芯的雄“芯”壯志

15年,中芯國際的毛利率30%、ROE為6.8%,而臺積電毛利率50%、ROE為25%,相比之下老大和老二的差距巨大。而差距更大的二是:中芯國際市值53億美元,而臺積電市值1517億美元,差距28.6倍。那么,未來5年呢?

我相信,只要能把握這千載難逢的巨大彎道超車的機會,中芯國際會穩步增長,用成長速度證明其趕超的決心。好消息是,公司28納米已經可以量產,并且跨國聯姻的組合(華為+高通+中芯國際+IMEC)將使得14納米工藝更快量產,中國芯也許真的要爆發了。

評論