新芯/中芯/同方國芯等NAND Flash晶圓制造商現狀分析

紫光旗下同方國芯提出私募800億元人民幣的增資案,用于Flash產業,而同方本次增資規模已接近大基金規模6成,可看出推動Flash產業是高度資本集中。TrendForce旗下拓墣研究所相關報告將檢視中國Flash產業現狀(特別著重在Flash晶片制造業)的發展和機會。其中,小編在此為各位分享中國主要Flash晶圓制造商的現狀。

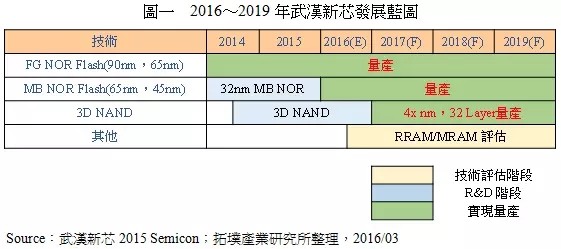

本文引用地址:http://www.j9360.com/article/201604/289734.htm(一)、武漢新芯

1. 產能狀況

武漢新芯為專業Foundry廠商,主要生產NOR Flash和BSI CIS等技術,12寸晶圓月產能2.2萬片;2014年NOR Flash和BSI產能規劃各為每月1萬片和1.2萬片,目前月產能配置仍維持在2.2萬片,在產品上更多Low Power Logic和NAND Flash。

2. 人力與研發支援

武漢新芯在研發團隊的創新力和執行力,得益于長期與中科院微電子研究所展開緊密的合作,在3D NAND項目,雙方採用創新合作模式,即將雙方專家在研發專案和人力資源的管理上,透過企業平臺合為一體,此模式將中科院微電子所深厚的理論背景,與武漢新芯豐富的制造和研發經驗有機會相結合。

3. 國際合作與進展

在2014年中,武漢新芯成功將NAND技術由55nm推向32nm(與Spansion合作),至2014年底,武漢新芯與記憶體領域的世界級研發團隊Spansion(已併入Cypress)組建聯合研發團隊,開始3D NAND專案的研發工作。2015年5月11日武漢新芯宣布其3D NAND項目研發取得突破性進展,第一個存儲測試晶片通過記憶體功能的電學驗證,雖目前并未有相關細節流出,但此合作案目標將是在2017年量產出規格為32層之堆疊4x nm的3D NAND。

(二)、中芯國際

中芯國際為全球第五大,也是中國第一大的晶圓制造廠商,主要是以邏輯IC的代工業務為主,雖在2013年退出武漢新芯的經營,但在Flash業務上仍未缺席。

2014年以前,中芯國際已開發出一系列從130nm到65nm特殊NOR Flash的記憶體生產平臺,2014年9月10日更是宣布38nm NAND Flash記憶體工藝制程已準備就緒。

雖然由中芯國際公開的營收資訊中可看出38nm NAND Flash自推出至今,未在營收上嶄露頭角;然而中芯表示,此技術突破,說明中芯在技術多元化方面取得重要進展,也為后續開發更先進2x/1x nm和3D NAND Flash記憶體的研發和量產奠定穩固基礎,雖不像武漢新芯在NAND Flash的成果和專注,但近期中國極力想突破記憶體自制缺口,此技術讓中芯在未來可能進一步強化在NAND Flash記憶體的制造能力。

(三)、紫光集團:同方國芯定增

如上所述,同方國芯的大規模定增將投入到Flash的研發和制造。

紫光集團在此規劃項目上,不如武漢新芯或中芯國際有較完整的技術累積,所以主要是透過資本和供應鏈協同方式進行操作。

以中國內部和資金的角度而言,有機會取得領先(此次投入計劃約在180億美元,相對中芯國際2015年Capex約在15億美元和2016年預計21億美元而言,是相當龐大),是紫光主要優勢,但風險在沒有技術支援下,如何讓技術、量產能力能與資金同時到位,順利轉量產。

相對國際一線大廠Samsung(2015年Capex約在135億美元和2016年預計115億美元),此2年180億美元假話,仍落后于Samsung 2年投入,如何確保紫光相關投入能達到與一線大廠投入相同的效果,將是投資要成功的最大困難點,在無既有營運支持下,當生產能力無法順利到位,如何有資金維繫工廠月產能12萬片的營運與研發將是問題,紫光如何突破生產技術的取得和授權,將是整個投資最關鍵的環節。

評論