【資訊】全球SiC晶圓競(jìng)爭(zhēng),進(jìn)入白熱化

加入技術(shù)交流群

加入技術(shù)交流群

掃碼加入

和技術(shù)大咖面對(duì)面交流

海量資料庫(kù)查詢

來(lái)源:半導(dǎo)體行業(yè)觀察

隨著英飛凌和 Wolfspeed 爭(zhēng)奪全球最大碳化硅晶圓廠的稱號(hào),全球芯片制造商正在快速采取行動(dòng),確保碳化硅功率器件的供應(yīng)。Onsemi 和 Rohm 也希望通過(guò)巨額預(yù)付款來(lái)提高 SiC 器件的產(chǎn)量,并且都在為晶圓廠供應(yīng)晶圓達(dá)成交易。

未來(lái)五年,英飛凌將在模塊三的第二建設(shè)階段對(duì)其位于馬來(lái)西亞居林的工廠投資高達(dá) 50 億歐元。該公司表示,這超出了 2022 年 2 月宣布的原始投資,并將創(chuàng)建世界上最大的 200 毫米碳化硅工廠。

計(jì)劃的擴(kuò)張得到了客戶承諾的支持,其中包括汽車(chē)和工業(yè)應(yīng)用領(lǐng)域約 50 億歐元的新設(shè)計(jì)勝利,以及法國(guó)施耐德電氣等客戶約 10 億歐元的預(yù)付款

與此同時(shí),瑞薩電子本周確認(rèn)已向 Wolfspeed 支付第一筆 10 億美元購(gòu)買(mǎi)這些功率器件的費(fèi)用,明年還將再支付 10 億美元。

根據(jù)之前的報(bào)道,瑞薩電子與美國(guó) Wolfspeed 簽署了為期十年的協(xié)議,供應(yīng)碳化硅裸片和外延 150 毫米晶圓,以擴(kuò)大進(jìn)軍功率器件市場(chǎng)的規(guī)模。

該交易價(jià)值高達(dá) 20 億美元,為瑞薩從 2025 年開(kāi)始大規(guī)模生產(chǎn)用于工業(yè)和汽車(chē)應(yīng)用的 SiC 功率半導(dǎo)體鋪平了道路。該公司最近宣布重啟甲府工廠以生產(chǎn) IGBT,并建立碳化硅工廠高崎工廠的生產(chǎn)線。

這筆 20 億美元的定金將用于支付 Wolfspeed 的建設(shè)項(xiàng)目,包括位于北卡羅來(lái)納州查塔姆縣的 John Palmour (JP) 碳化硅制造中心。這項(xiàng)為期十年的供應(yīng)協(xié)議要求 Wolfspeed 在 2025 年向瑞薩電子提供 150 毫米碳化硅裸片和外延晶圓,強(qiáng)化了公司在全行業(yè)范圍內(nèi)從硅半導(dǎo)體功率器件過(guò)渡到碳化硅半導(dǎo)體功率器件的愿景。

該協(xié)議還預(yù)計(jì)一旦 JP 全面投入運(yùn)營(yíng),將為瑞薩電子提供 200mm 碳化硅裸片和外延片。

英飛凌的投資將在本十年末帶來(lái)約 70 億歐元的年 SiC 收入潛力,加上計(jì)劃將 Villach 和 Kulim 工廠的 200mm 工廠轉(zhuǎn)換為 SiC 生產(chǎn)。其目標(biāo)是在本十年末實(shí)現(xiàn) 30% 的市場(chǎng)份額目標(biāo)。英飛凌有信心公司2025財(cái)年的SiC營(yíng)收將提前實(shí)現(xiàn)10億歐元的目標(biāo)。

英飛凌首席執(zhí)行官 Jochen Hanebeck 表示:“過(guò)去幾年,基于碳化硅的解決方案的使用出現(xiàn)了巨大增長(zhǎng)。” “隨著能源轉(zhuǎn)型持續(xù)加速,碳化硅市場(chǎng)也在緊隨其后,其發(fā)展速度明顯高于預(yù)期。我們希望利用這一發(fā)展并與我們的客戶一起推動(dòng)脫碳,這些客戶向我們表明了他們的長(zhǎng)期需求,在汽車(chē)和工業(yè)應(yīng)用領(lǐng)域增加了超過(guò) 50 億歐元的設(shè)計(jì)獲勝量以及約 10 億歐元的相關(guān)預(yù)付款。”

“這就是為什么我們決定大幅增加居林工廠的持續(xù)擴(kuò)張。通過(guò)追加投資高達(dá) 50 億歐元,它將成為迄今為止世界上最大的 200 毫米 SiC 生產(chǎn)設(shè)施。”

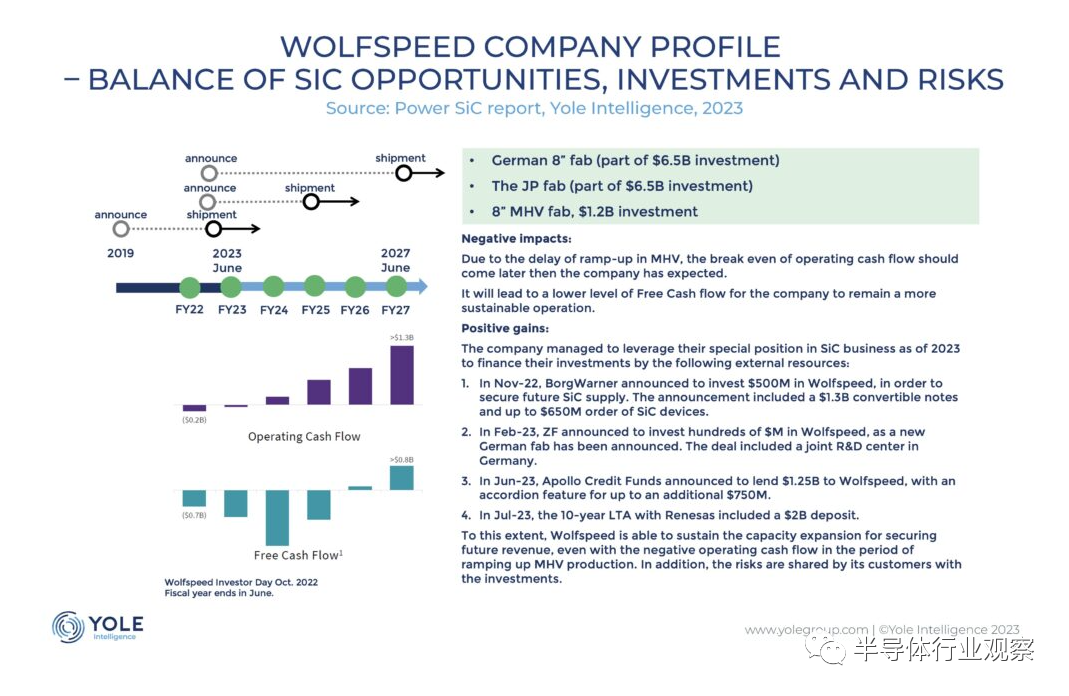

這將與 Wolfspeed 位于紐約州莫霍克谷的全自動(dòng) 200 毫米晶圓廠競(jìng)爭(zhēng),該工廠于 5 月份運(yùn)行了第一批晶圓。該公司表示,該公司有 200 億美元的訂單,盡管兩家公司都沒(méi)有提供其晶圓廠的晶圓開(kāi)工數(shù)量,以便進(jìn)行直接比較。

他表示,SiC 器件的溝槽架構(gòu)對(duì)于英飛凌來(lái)說(shuō)至關(guān)重要。

“碳化硅市場(chǎng)正在加速增長(zhǎng),不僅在汽車(chē)領(lǐng)域,而且在太陽(yáng)能、儲(chǔ)能和大功率電動(dòng)汽車(chē)充電等廣泛的工業(yè)應(yīng)用領(lǐng)域也是如此。隨著居林的擴(kuò)張,我們將確保我們?cè)谶@個(gè)市場(chǎng)的領(lǐng)導(dǎo)地位。” “我們正在利用我們?cè)谝涣?SiC 溝槽技術(shù)、最廣泛的封裝產(chǎn)品組合和無(wú)與倫比的應(yīng)用理解方面的競(jìng)爭(zhēng)地位。這些因素是該行業(yè)的差異化和成功領(lǐng)域。”

英飛凌擁有六家采用該技術(shù)的汽車(chē)原始設(shè)備制造商客戶,其中三家來(lái)自中國(guó)。客戶包括福特、上汽和奇瑞,以及SolarEdge和中國(guó)可再生能源領(lǐng)域三大領(lǐng)先的光伏和儲(chǔ)能系統(tǒng)公司。

施耐德電氣已就產(chǎn)能預(yù)留達(dá)成一致,包括基于硅和碳化硅的電力產(chǎn)品的預(yù)付款,更多細(xì)節(jié)將在不久的將來(lái)單獨(dú)發(fā)布。

Onsemi 已經(jīng)達(dá)成了價(jià)值超過(guò) 20 億美元的汽車(chē)和可再生能源應(yīng)用設(shè)備的長(zhǎng)期供應(yīng)協(xié)議。這甚至包括一級(jí)供應(yīng)商麥格納為其位于捷克共和國(guó)的工廠購(gòu)買(mǎi)半導(dǎo)體設(shè)備,該工廠正在開(kāi)發(fā)溝槽器件技術(shù)。

在半導(dǎo)體市場(chǎng)疲軟之際,客戶為 SiC 晶圓廠開(kāi)發(fā)預(yù)付款極大地幫助了芯片制造商的現(xiàn)金流。這有助于電力行業(yè)避免其他市場(chǎng)的周期,并及時(shí)提高產(chǎn)能,以應(yīng)對(duì)電動(dòng)汽車(chē)和可再生能源應(yīng)用(從太陽(yáng)能發(fā)電場(chǎng)和風(fēng)力渦輪機(jī)到電池儲(chǔ)能系統(tǒng)逆變器)的巨大增長(zhǎng)。

SiC火熱背后

Yole Intelligence 的分析顯示,當(dāng)前SiC的火熱浪潮主要由逆變器以及電動(dòng)汽車(chē)中的車(chē)載充電器和 DC-DC 轉(zhuǎn)換器驅(qū)動(dòng)的汽車(chē)市場(chǎng),到 2022 年將占功率 SiC 市場(chǎng)份額的 70%,到 2028 年這一比例將增長(zhǎng)至 74% 。

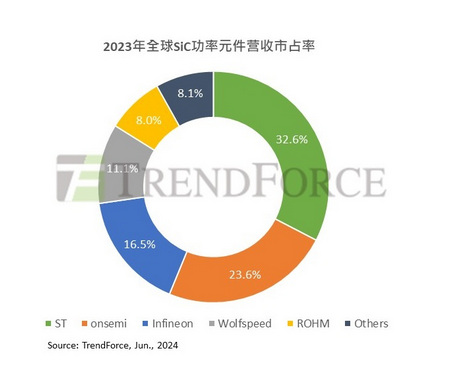

包括意法半導(dǎo)體、英飛凌科技、onsemi、Wolfspeed 和 Rohm在內(nèi)的主要 SiC 器件制造商一直忙于與主要 OEM 廠商建立設(shè)計(jì)雙贏的合作伙伴關(guān)系,這標(biāo)志著主要 OEM 廠商和供應(yīng)商對(duì)市場(chǎng)未來(lái)收入的預(yù)期。截至 2023 年,大多數(shù)電力電子廠商都有 SiC 業(yè)務(wù),包括所有排名前 10 的公司。

尤其是onsemi,在與汽車(chē)制造商建立合作伙伴關(guān)系方面非常高效,近幾個(gè)月簽署了多項(xiàng)協(xié)議,包括與現(xiàn)代(韓國(guó))、Zeekr(中國(guó))、蔚來(lái)(中國(guó))以及德國(guó)大眾和寶馬,短期內(nèi)宣布的產(chǎn)量較低。

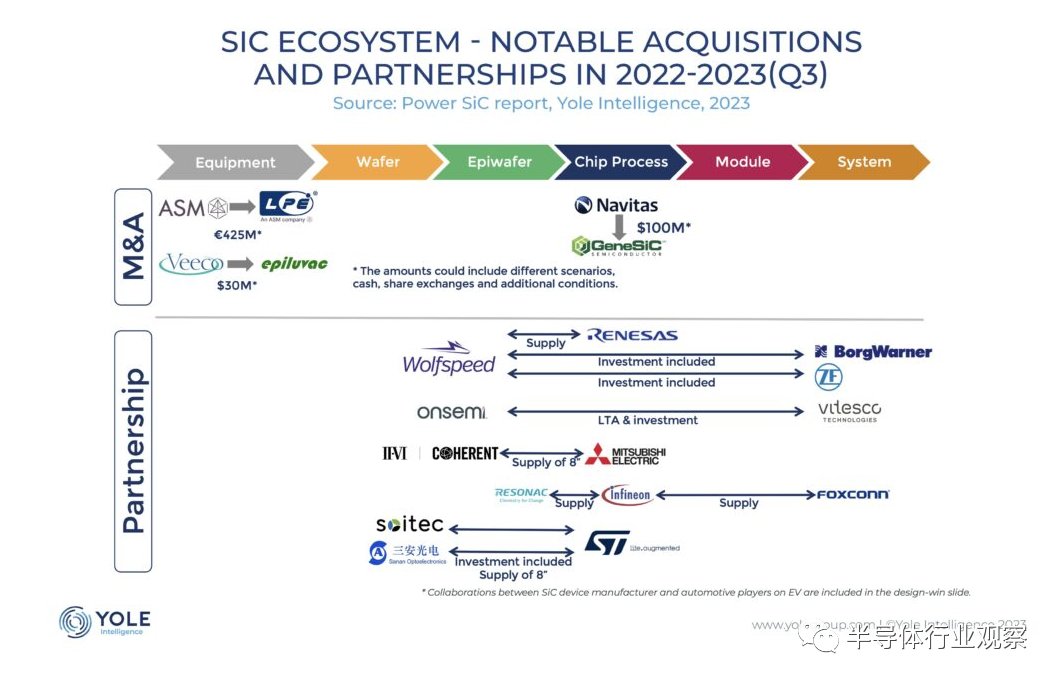

但最近的公告并不僅僅與Design-in有關(guān)。雖然傳統(tǒng)上大部分活動(dòng)都集中在晶圓級(jí),但該行業(yè)現(xiàn)在正在整個(gè)生態(tài)系統(tǒng)中經(jīng)歷更多的合作伙伴關(guān)系,包括設(shè)備和系統(tǒng)級(jí)。隨著產(chǎn)能擴(kuò)張的多次公告,碳化硅晶圓供應(yīng)在未來(lái)幾年將不再是瓶頸。整個(gè)供應(yīng)鏈的參與者正在建立關(guān)系,以鞏固他們?cè)诔墒焓袌?chǎng)中的地位。確保晶圓供應(yīng)、尋求投資以擴(kuò)大產(chǎn)能、驗(yàn)證新技術(shù)或進(jìn)入新市場(chǎng)等動(dòng)機(jī)都發(fā)揮了作用。

Yole認(rèn)為,對(duì)于后來(lái)進(jìn)入市場(chǎng)的企業(yè)來(lái)說(shuō),確保供應(yīng)仍然很重要。

過(guò)去十年中,功率 SiC 內(nèi)部合作伙伴關(guān)系的一個(gè)主要?jiǎng)訖C(jī)是確保材料供應(yīng),截至 2023 年,情況仍然如此。例如,5 月份,相干公司擴(kuò)大了與三菱電機(jī)的合作伙伴關(guān)系,三菱電機(jī)為該公司提供了6 英寸晶圓廠,但目前正在建設(shè)一座 8 英寸晶圓廠,預(yù)計(jì)將于 2026 年竣工。

今年 7 月,瑞薩電子宣布有意通過(guò)與 Wolfspeed 長(zhǎng)達(dá) 10 年的合作關(guān)系進(jìn)入功率 SiC 市場(chǎng)。該交易包括瑞薩電子向 Wolfspeed 支付 20 億美元定金,以確保 150mm 和 200mm 碳化硅晶圓的供應(yīng),并支持Wolfspeed 的產(chǎn)能擴(kuò)張計(jì)劃。

三菱和瑞薩是相對(duì)較晚的進(jìn)入者,但最近的舉措代表了日本廠商在功率 SiC 市場(chǎng)中的增長(zhǎng),因?yàn)樵O(shè)備制造商對(duì)豐田和本田等日本原始設(shè)備制造商最近宣布計(jì)劃在其電動(dòng)汽車(chē)中采用 SiC 做出了反應(yīng)。

正如瑞薩電子對(duì) Wolfspeed 的 20 億美元投資將有助于其雄心勃勃的產(chǎn)能擴(kuò)張計(jì)劃一樣,最近的其他合作伙伴也看到一級(jí)供應(yīng)商投資于設(shè)備制造商以確保供應(yīng)。

這是由于一級(jí)供應(yīng)商尋求隨著其在 SiC 供應(yīng)鏈中的地位的發(fā)展而在制造業(yè)中建立未來(lái)的地位。目前,原始設(shè)備制造商將設(shè)計(jì)和制造委托給一級(jí)供應(yīng)商的商業(yè)模式正在發(fā)生變化:越來(lái)越多的汽車(chē)廠商在電動(dòng)汽車(chē)領(lǐng)域競(jìng)爭(zhēng),這意味著原始設(shè)備制造商必須快速創(chuàng)新并驗(yàn)證其設(shè)計(jì)。特斯拉一直是建立集中式設(shè)計(jì)的先驅(qū),原始設(shè)備制造商自己進(jìn)行設(shè)計(jì)會(huì)更有效率。因此,一級(jí)供應(yīng)商渴望在制造業(yè)中建立強(qiáng)大的未來(lái)地位,為此他們需要穩(wěn)定的供應(yīng)渠道。設(shè)備制造商還可以通過(guò)為其產(chǎn)能擴(kuò)張?zhí)峁┴?cái)務(wù)支持,從這些關(guān)系中受益。

Wolfspeed 最近宣布與兩家一級(jí)供應(yīng)商建立合作伙伴關(guān)系:2022 年 11 月與博格華納合作,博格華納將向 Wolfspeed 投資 5 億美元,以獲得高達(dá) 6.5 億美元的 SiC 器件年產(chǎn)能;并于 2023 年 2 月與采埃孚合作,采埃孚將投資數(shù)億美元支持 Wolfspeed 在歐洲的 8 英寸 SiC 工廠。

同樣,Tier 1 Vitesco 在 5 月份宣布與 Onsemi 簽訂為期 10 年的長(zhǎng)期協(xié)議,價(jià)值 19 億美元。該交易包括向Onsemi投資2.5億美元,用于SiC晶圓和外延晶圓產(chǎn)能擴(kuò)張。除了7月份宣布的LTA之外,麥格納還將向Onsemi投資4000萬(wàn)美元。

設(shè)備供應(yīng)商不僅關(guān)注擴(kuò)大聯(lián)系和供應(yīng),還關(guān)注開(kāi)發(fā)新技術(shù)和進(jìn)入新市場(chǎng)。2022 年 12 月,意法半導(dǎo)體宣布與 Soitec 合作,驗(yàn)證其 SmartSiC 技術(shù)在未來(lái) 8 英寸基板制造中的應(yīng)用。通過(guò)此次合作,意法半導(dǎo)體計(jì)劃受益于進(jìn)一步多元化的 SiC 晶圓采購(gòu),而 Soitec 則可以利用與市場(chǎng)領(lǐng)導(dǎo)者的合作來(lái)擴(kuò)大生產(chǎn)規(guī)模。

2023年6月,意法半導(dǎo)體與三安光電合作,幫助提升其在中國(guó)的地位。兩家公司將在中國(guó)成立一家合資公司,專注于碳化硅器件制造。截至2023年,市場(chǎng)上8英寸SiC晶圓供應(yīng)有限。因此,三安還宣布計(jì)劃新建一座8英寸SiC晶圓生產(chǎn)設(shè)施,以支持合資工廠的產(chǎn)能提升。這樣,意法半導(dǎo)體就可以在中國(guó)發(fā)展,同時(shí)只提供部分財(cái)務(wù)需求,從而大大降低了風(fēng)險(xiǎn)。同時(shí),三安還可以通過(guò)與全球領(lǐng)先的SiC廠商合作,進(jìn)一步加快SiC制造的發(fā)展。

近幾個(gè)月大量的合作、協(xié)作和收購(gòu)預(yù)示著未來(lái)功率碳化硅行業(yè)的前景非常光明。但隨著主要設(shè)備廠商都采取重大舉措,試圖各自占據(jù)重要的市場(chǎng)份額,一些廠商將比其他廠商贏得更多。

由于來(lái)自硅 IGBT 等其他材料的競(jìng)爭(zhēng)仍然存在,而且巨額產(chǎn)能擴(kuò)張投資造成現(xiàn)金流問(wèn)題,風(fēng)險(xiǎn)肯定存在,但高風(fēng)險(xiǎn)也意味著高回報(bào)的潛力

-End-*博客內(nèi)容為網(wǎng)友個(gè)人發(fā)布,僅代表博主個(gè)人觀點(diǎn),如有侵權(quán)請(qǐng)聯(lián)系工作人員刪除。