日本人還沒封死的光刻膠,我們已經火燒眉毛了!

7月23日起,日本針對尖端半導體制造設備出口的限制措施正式生效。

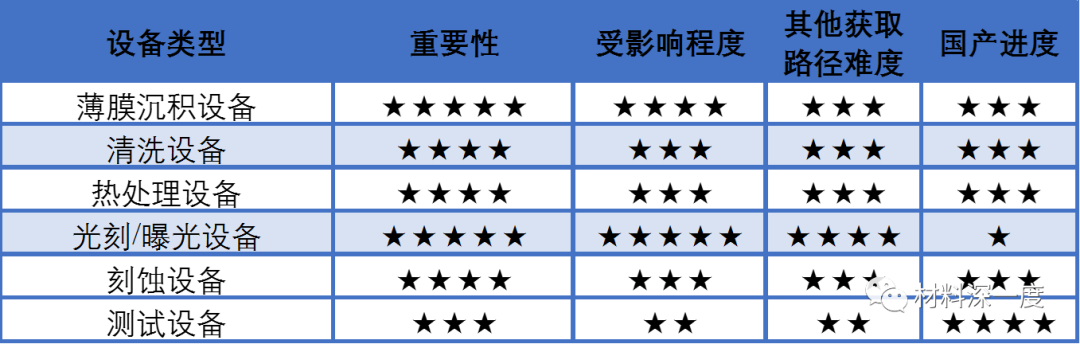

這一次共有6大類23種設備被納入出口限制,覆蓋了芯片光刻、刻蝕、檢測各個環節。

如果這些設備要想出口,就得向日本政府申請出口許可證,獲批以后才能出口到特定國家和地區。

這一次日本人的出口限制針對的都是設備,沒有在半導體材料方面動心思,比如這幾年大家一直擔心的光刻膠,就是日本壟斷的一大強項。

但他們真的沒動這個歪心眼嗎?顯然不是。

就在最近,日本產業革新投資機構(JIC)同意要收購全球最大的日本光刻膠巨頭JSR,它擁有全球3成左右的光刻膠市場份額。

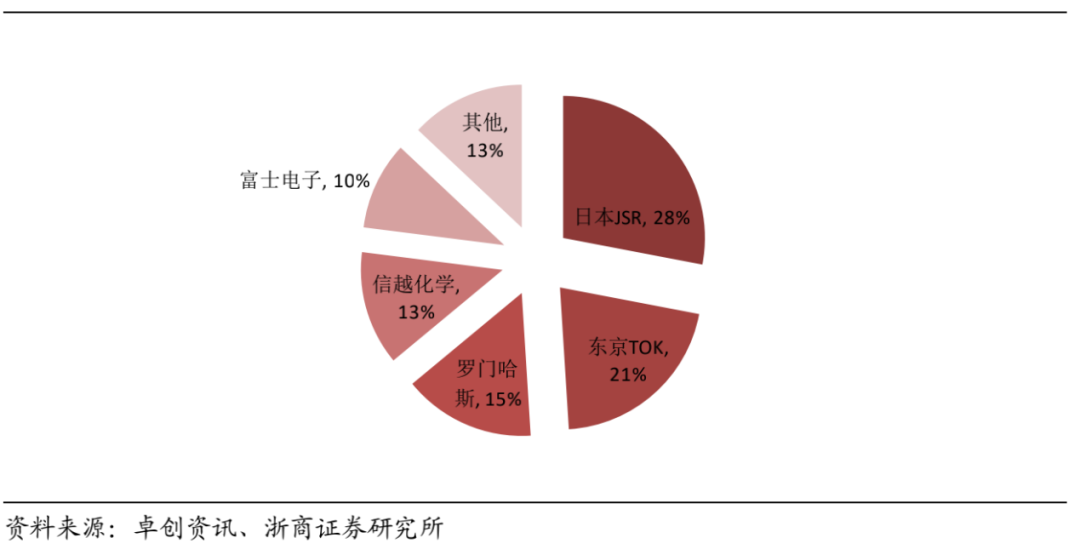

收購價接近1萬億日元(9093億日元),約合464億人民幣。 而這家投資機構的背后,就是日本政府。 翻譯一下,日本人要把全球第一的光刻膠企業進行“國有化”。 有人猜想,未來日本政府甚至有可能逐一收購半導體材料企業,把它變成一個大型集團。 而國有化以后,你認為日本人還能給中國進口日本光刻膠留下多大的機會窗口呢? 這個東西,產值不算大,也就占全球半導體市場規模的1%,卻對半導體產業至關重要。 三星集團的CEO就曾表示:“如果光刻機缺少了光刻膠,那么光刻機就是一堆廢鐵。”全世界的光刻膠,前五占了80%左右的份額,除了一家美國企業羅門哈斯,剩下四家全是日本企業。

收購價接近1萬億日元(9093億日元),約合464億人民幣。 而這家投資機構的背后,就是日本政府。 翻譯一下,日本人要把全球第一的光刻膠企業進行“國有化”。 有人猜想,未來日本政府甚至有可能逐一收購半導體材料企業,把它變成一個大型集團。 而國有化以后,你認為日本人還能給中國進口日本光刻膠留下多大的機會窗口呢? 這個東西,產值不算大,也就占全球半導體市場規模的1%,卻對半導體產業至關重要。 三星集團的CEO就曾表示:“如果光刻機缺少了光刻膠,那么光刻機就是一堆廢鐵。”全世界的光刻膠,前五占了80%左右的份額,除了一家美國企業羅門哈斯,剩下四家全是日本企業。

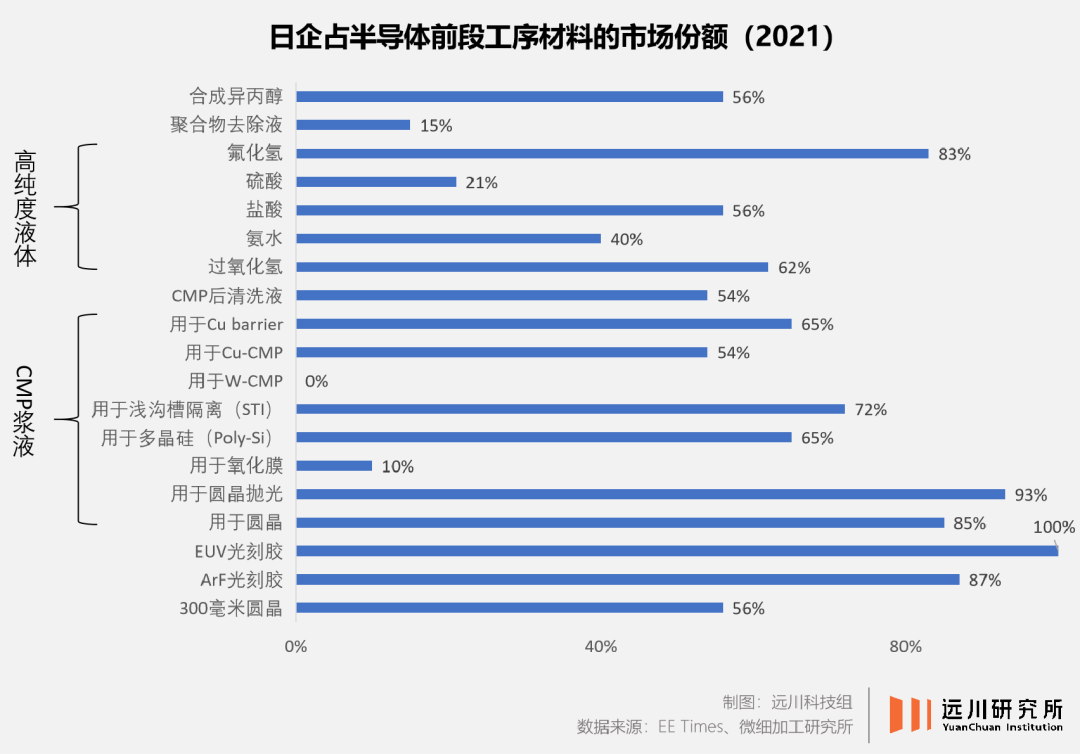

現在10nm制程以下的光刻膠,基本上只有日企能夠生產。

在半導體材料方面,前段工序常用的材料一共19種,其中14種都由日本企業主導。

在半導體材料方面,前段工序常用的材料一共19種,其中14種都由日本企業主導。 而在集成電路當中,光刻工藝是最核心、最重要的加工環節,耗時達到整個芯片工藝的40%~50%。 光刻膠又是光刻工藝中最為核心的材料之一,它的純度、質量都直接決定芯片的良率。 雖然現在日本人還沒卡死光刻膠出口,但我們必須得加緊國產化的研制。為啥呢? 因為光刻膠儲存難度很大,保質期只有6個月。 你光刻機被卡了,還能淘個二手貨拉過來湊活用。光刻膠被卡了,那就只有干瞪眼的份兒了。 不管是哪個國家的半導體產業,光刻膠一旦被人斷供,那斷供方可真是四兩撥千斤,打蛇打七寸。2019年日本跟韓國翻臉,日本人不準給韓國出口光刻膠。 結果三星半導體第一代3納米制程的芯片良率只有10%~20%,其中一個重要原因就是三星這次用上的光刻膠材料純度不夠。 這一下倒是把韓國人給逼出來了,到2022年12月,三星宣布,韓國的東進半導體研發的EUV光刻膠成功應用到芯片生產線上了,東進也是第一家把EUV光刻膠本土化到量產水平的韓國公司。

而在集成電路當中,光刻工藝是最核心、最重要的加工環節,耗時達到整個芯片工藝的40%~50%。 光刻膠又是光刻工藝中最為核心的材料之一,它的純度、質量都直接決定芯片的良率。 雖然現在日本人還沒卡死光刻膠出口,但我們必須得加緊國產化的研制。為啥呢? 因為光刻膠儲存難度很大,保質期只有6個月。 你光刻機被卡了,還能淘個二手貨拉過來湊活用。光刻膠被卡了,那就只有干瞪眼的份兒了。 不管是哪個國家的半導體產業,光刻膠一旦被人斷供,那斷供方可真是四兩撥千斤,打蛇打七寸。2019年日本跟韓國翻臉,日本人不準給韓國出口光刻膠。 結果三星半導體第一代3納米制程的芯片良率只有10%~20%,其中一個重要原因就是三星這次用上的光刻膠材料純度不夠。 這一下倒是把韓國人給逼出來了,到2022年12月,三星宣布,韓國的東進半導體研發的EUV光刻膠成功應用到芯片生產線上了,東進也是第一家把EUV光刻膠本土化到量產水平的韓國公司。 說了這么多,光刻膠到底是干嘛用的呢?它的作用就是“轉移圖形”。好比說你要往墻上刷標語,于是你事先用報紙剪好了窟窿,往墻上一貼,再拿油漆一噴,報紙揭下來就大功告成了。

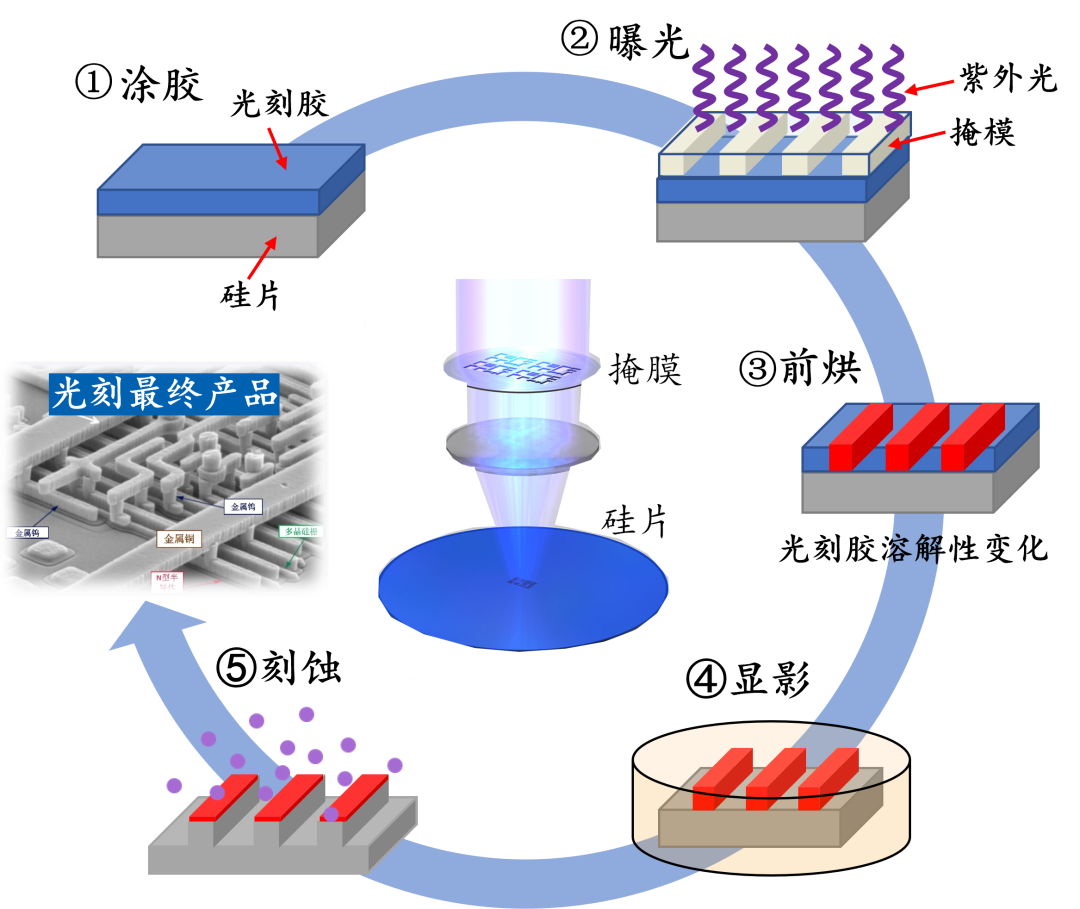

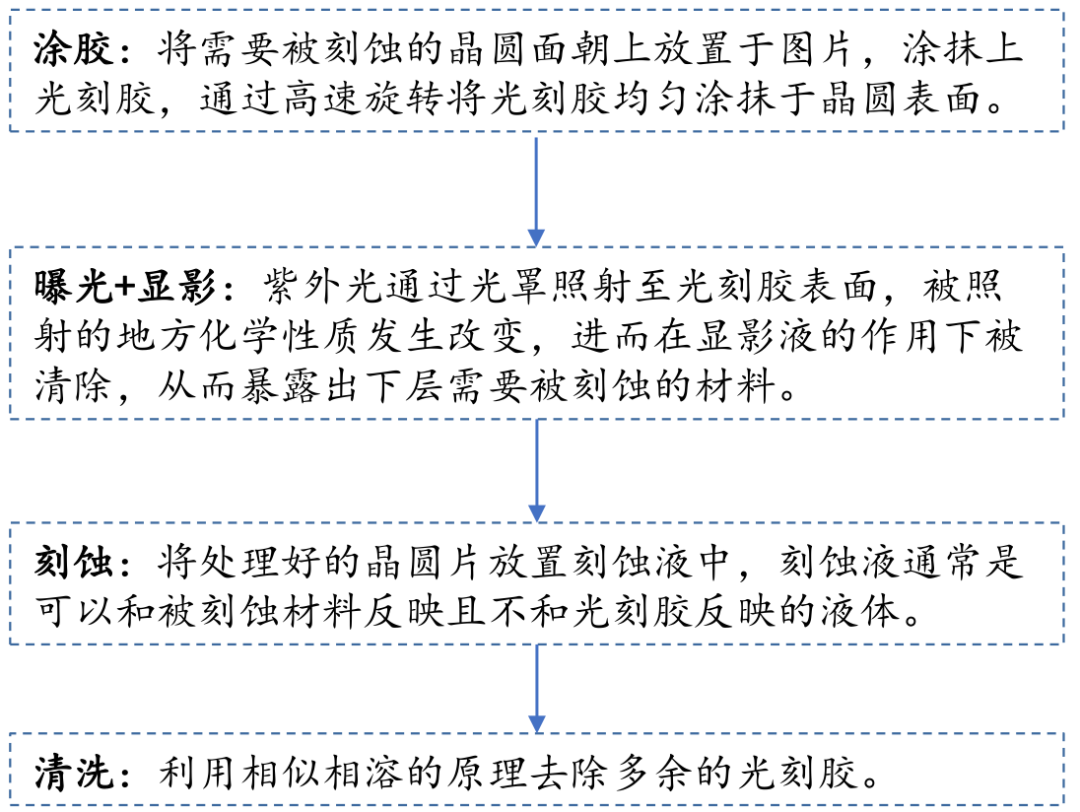

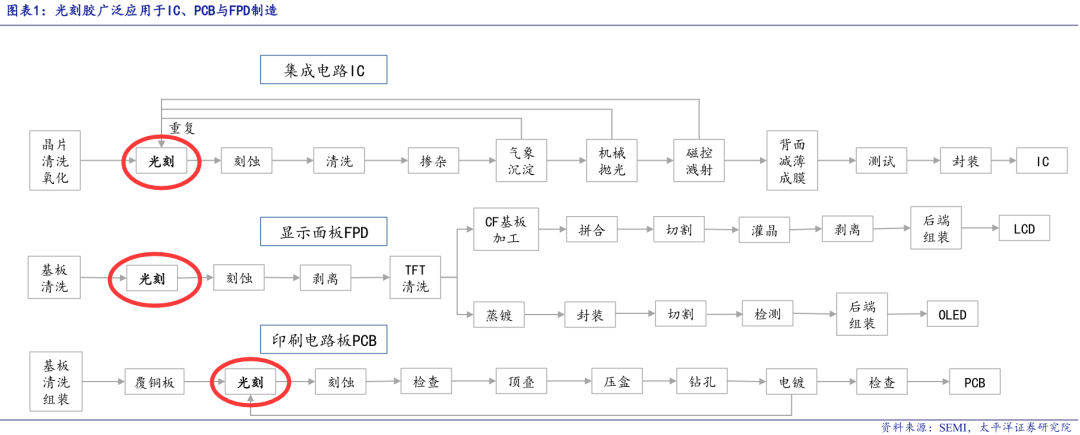

說了這么多,光刻膠到底是干嘛用的呢?它的作用就是“轉移圖形”。好比說你要往墻上刷標語,于是你事先用報紙剪好了窟窿,往墻上一貼,再拿油漆一噴,報紙揭下來就大功告成了。  現在半導體硅片就是墻,掩膜就是報紙,光線就是油漆,那么光刻膠就是墻體表面(刷的這層白色底漆)。經過曝光、前烘、顯影、刻蝕等一系列步驟,就能把想要的電路圖案轉移到半導體晶圓上了。

現在半導體硅片就是墻,掩膜就是報紙,光線就是油漆,那么光刻膠就是墻體表面(刷的這層白色底漆)。經過曝光、前烘、顯影、刻蝕等一系列步驟,就能把想要的電路圖案轉移到半導體晶圓上了。

熟悉“國產替代”這個話題的朋友都清楚,咱們國家替代啥都是從低端到高端,一步步慢慢來的。 光刻膠也一樣。

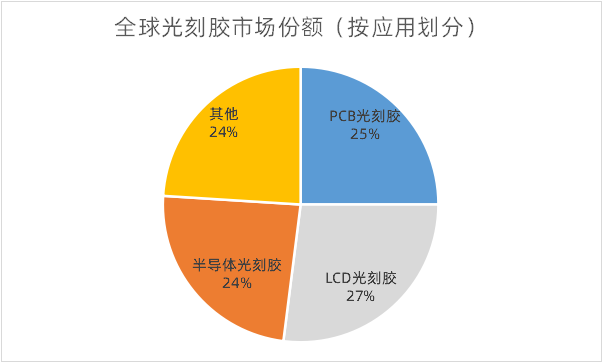

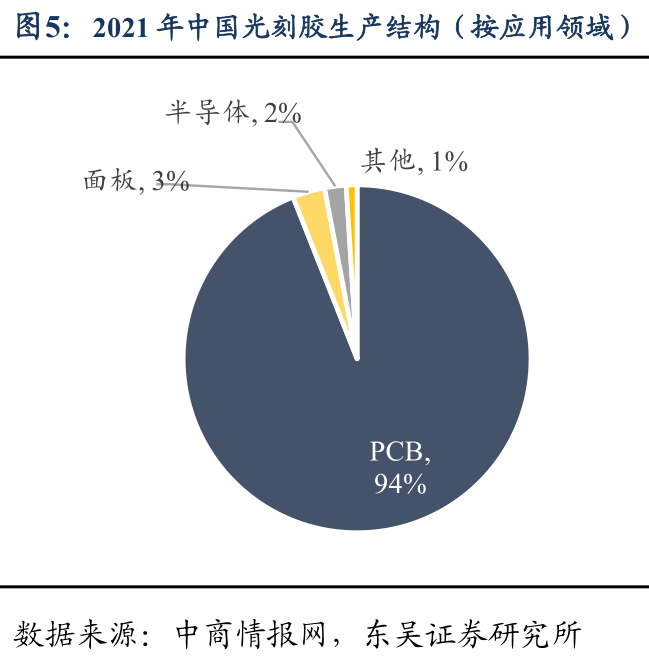

熟悉“國產替代”這個話題的朋友都清楚,咱們國家替代啥都是從低端到高端,一步步慢慢來的。 光刻膠也一樣。 除了半導體集成電路,其實印刷電路板(PCB),還有顯示面板產業,都需要用光刻膠,而且市場規模分布比較均勻。

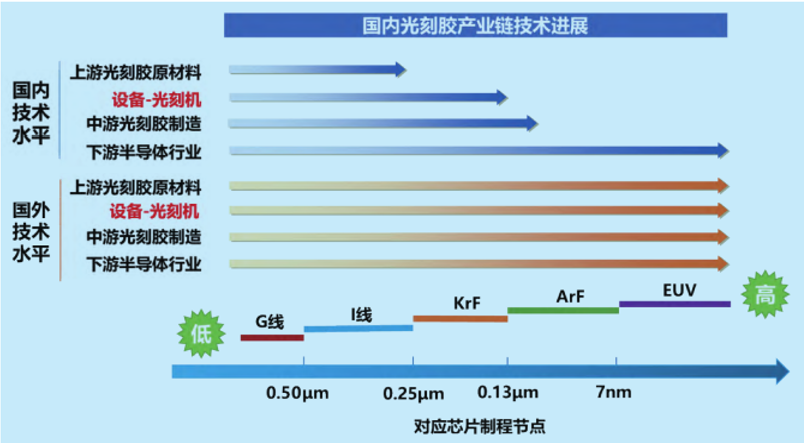

除了半導體集成電路,其實印刷電路板(PCB),還有顯示面板產業,都需要用光刻膠,而且市場規模分布比較均勻。 這兩類比半導體要容易一些,國產化率也高一點。 而在半導體光刻膠內部,又可以分出三六九等。 不同制程的光刻機,對應著不同波長的光線,對應著就得使用不同種類的光刻膠。

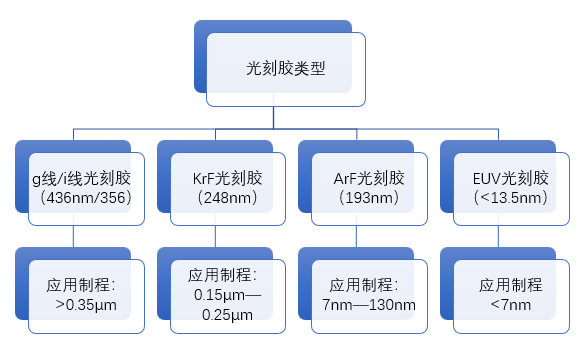

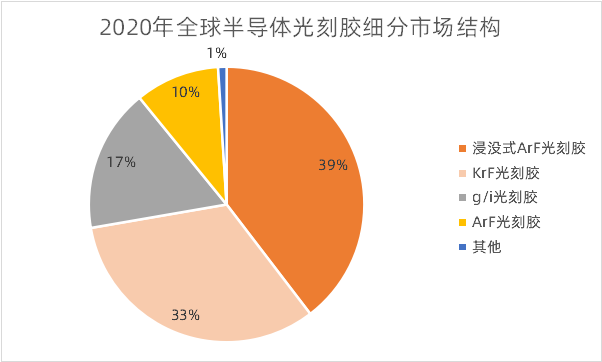

這兩類比半導體要容易一些,國產化率也高一點。 而在半導體光刻膠內部,又可以分出三六九等。 不同制程的光刻機,對應著不同波長的光線,對應著就得使用不同種類的光刻膠。 比如大家最關心的EUV光刻機,最先進,用于7納米以下支撐,極紫外光的波長小于13.5納米,就得用EUV光刻膠。 稍微容易一點,DUV光刻機,用的是深紫外光,波長193納米,得用ArF光刻膠(或者ArFi光刻膠),也可以簡稱“A膠”。再容易一點,制程都不是納米,到了微米級別了,光的波長248納米,得用KrF光刻膠,或者叫“K膠”。 相對來說最容易的,就是g線和i線的光刻膠,波長436納米和365納米。 價格上大致來說,g線/i線光刻膠2~3萬元/瓶,K膠4~5萬元/瓶,A膠6~8萬元/瓶,EUV光刻膠10~20萬元/瓶。國產替代的過程就是從易到難的,現在g線和i線的光刻膠市場都有點飽和了,國產化率也比較高。國產替代剛剛走到了K膠和A膠的這一步,而且國產化率極低。

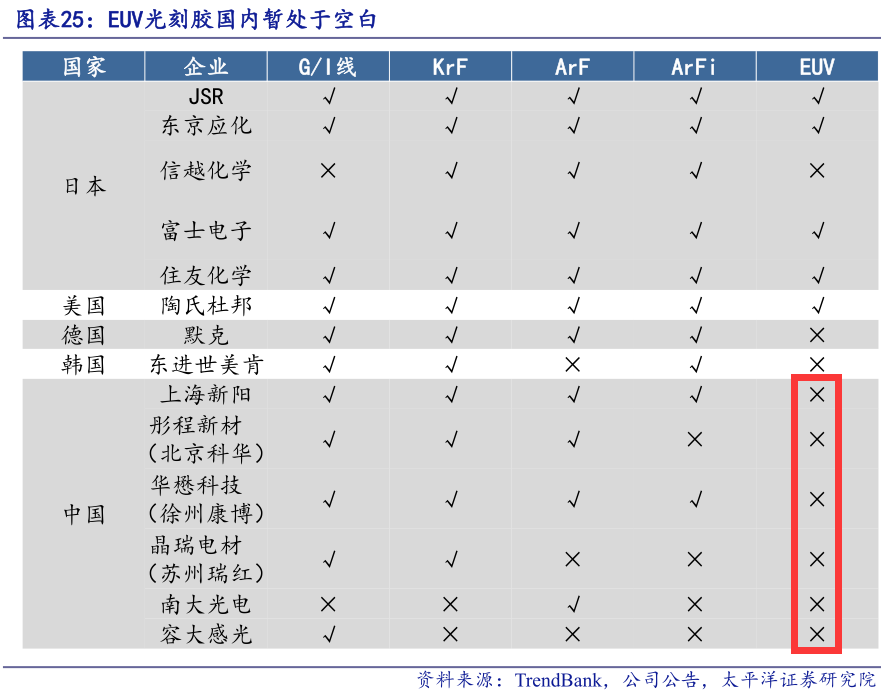

比如大家最關心的EUV光刻機,最先進,用于7納米以下支撐,極紫外光的波長小于13.5納米,就得用EUV光刻膠。 稍微容易一點,DUV光刻機,用的是深紫外光,波長193納米,得用ArF光刻膠(或者ArFi光刻膠),也可以簡稱“A膠”。再容易一點,制程都不是納米,到了微米級別了,光的波長248納米,得用KrF光刻膠,或者叫“K膠”。 相對來說最容易的,就是g線和i線的光刻膠,波長436納米和365納米。 價格上大致來說,g線/i線光刻膠2~3萬元/瓶,K膠4~5萬元/瓶,A膠6~8萬元/瓶,EUV光刻膠10~20萬元/瓶。國產替代的過程就是從易到難的,現在g線和i線的光刻膠市場都有點飽和了,國產化率也比較高。國產替代剛剛走到了K膠和A膠的這一步,而且國產化率極低。 國內企業量產EUV光刻膠這件事,國內企業幾乎連門都還沒摸到。

國內企業量產EUV光刻膠這件事,國內企業幾乎連門都還沒摸到。 或者換句話說,幾乎我們所有人的智能手機,都是用進口光刻膠制成的手機芯片。 具體的壁壘在于:高端光刻膠需要嚴格控制金屬雜質含量,但國內精細化工方面水平不足,金屬雜質含量比要求的大好幾個數量級。 另外高端光刻膠生產時要用到反應釜,反應釜需要鍍膜,防止金屬離子析出,但國內工藝水平較低,相關設備就得從國外進口。而且由于這個市場太小,國內企業對研發反應釜鍍膜技術的意愿不強烈。 另外就是上游的材料,比如A膠用的溶劑,就得從國外進口。 本土企業提供的絕大多數光刻膠都用在了PCB上,半導體光刻膠本就很少,高端產品自然更少了。

或者換句話說,幾乎我們所有人的智能手機,都是用進口光刻膠制成的手機芯片。 具體的壁壘在于:高端光刻膠需要嚴格控制金屬雜質含量,但國內精細化工方面水平不足,金屬雜質含量比要求的大好幾個數量級。 另外高端光刻膠生產時要用到反應釜,反應釜需要鍍膜,防止金屬離子析出,但國內工藝水平較低,相關設備就得從國外進口。而且由于這個市場太小,國內企業對研發反應釜鍍膜技術的意愿不強烈。 另外就是上游的材料,比如A膠用的溶劑,就得從國外進口。 本土企業提供的絕大多數光刻膠都用在了PCB上,半導體光刻膠本就很少,高端產品自然更少了。 不過好在整個半導體光刻膠市場中,EUV只占到1%,真正的大頭還在A膠和K膠,合計占了82%,這也是我們現階段努力攻破的重點。

不過好在整個半導體光刻膠市場中,EUV只占到1%,真正的大頭還在A膠和K膠,合計占了82%,這也是我們現階段努力攻破的重點。 數據來源:前瞻產業研究院,果殼硬科技制圖比如A膠,主要用在130納米到7納米制程的多重曝光過程中,所以需求量是普通光刻膠的2~4倍。而日本人要國有化的JSR這一家企業,就占據了全球A膠39%的市場。 所以有時候看到大家挺激動的,我的心情也比較復雜。 比如最近這條新聞:

數據來源:前瞻產業研究院,果殼硬科技制圖比如A膠,主要用在130納米到7納米制程的多重曝光過程中,所以需求量是普通光刻膠的2~4倍。而日本人要國有化的JSR這一家企業,就占據了全球A膠39%的市場。 所以有時候看到大家挺激動的,我的心情也比較復雜。 比如最近這條新聞: 激動歸激動,作為酷玩的粉絲,你可以進一步追問: 如果某某芯片是國產的,那么做芯片的設備有多少是國產的?設備當中的零部件有多少是國產的?零部件當中要用的原材料,又有多少是國產的? 制造過程中要用的各種材料(比如光刻膠)有多少是國產的?制造這些材料過程中用到的原料,又有多少是國產的?咱們不是說最后必須全盤100%國產化,必須“眼睛里不揉沙子”。但是咱們應該關注,有哪些東西,中國人造不出來是很危險的,你得給自己準備好Plan B。 因為卡脖子問題不是只發生在你手機里的那一枚芯片上。

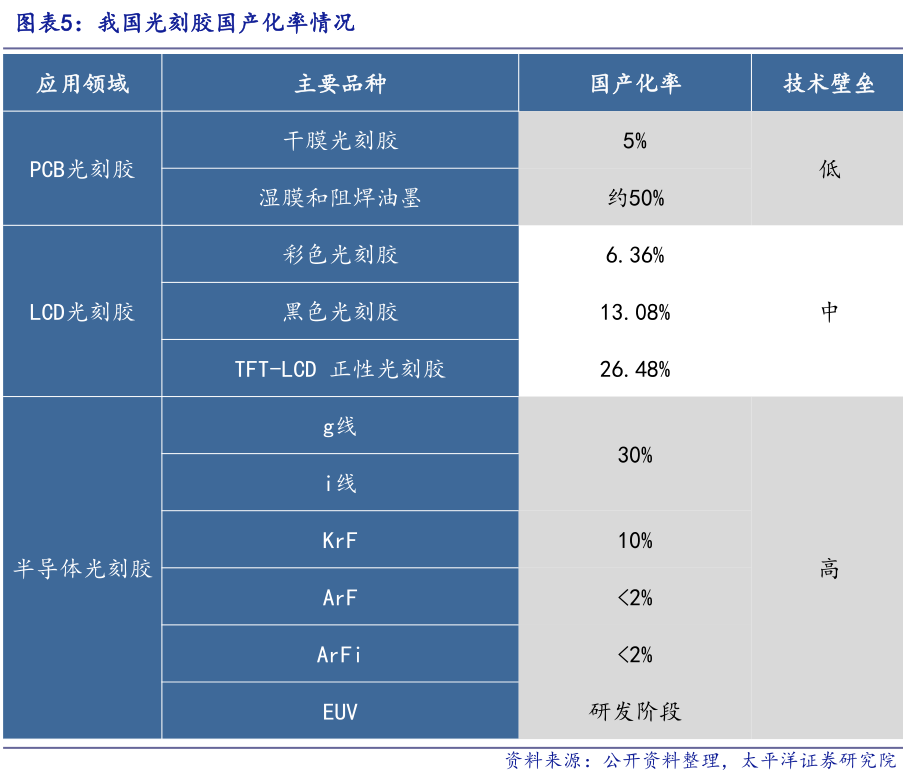

激動歸激動,作為酷玩的粉絲,你可以進一步追問: 如果某某芯片是國產的,那么做芯片的設備有多少是國產的?設備當中的零部件有多少是國產的?零部件當中要用的原材料,又有多少是國產的? 制造過程中要用的各種材料(比如光刻膠)有多少是國產的?制造這些材料過程中用到的原料,又有多少是國產的?咱們不是說最后必須全盤100%國產化,必須“眼睛里不揉沙子”。但是咱們應該關注,有哪些東西,中國人造不出來是很危險的,你得給自己準備好Plan B。 因為卡脖子問題不是只發生在你手機里的那一枚芯片上。  中國半導體材料的自給率只有10%~15%。 卡脖子的問題十分嚴峻,它可能發生在這條芯片供應鏈上下游任何一個你聞所未聞的環節當中。 現在在半導體光刻膠領域,中國有幾家企業已經跑在了前頭,但無論是營收規模,還是產品對應制程的先進程度,都還稱不上是“巨頭”和“龍頭”,大家可以長期關注他們的發展進程。 比如“南大光電”,這是一家南京大學的校辦企業,他們一開始并不是做光刻膠的。 十幾年前,南大光電承接了一個國家攻關項目,做高純砷烷和磷烷的產業化,這是兩種在航天和國防領域重要的電子材料,長期被西方壟斷。 結果南大光電做成了,現在砷烷產量是世界第一,磷烷世界第二。因為這個項目的成功,國家有意再給他們“壓擔子”,把光刻膠的研發和產業化交給了南大光電來做。 當時有股東擔心這個項目風險太大,給公司帶來損失,但是南京大學作為南大光電的大股東,校領導做出了指示: 南大的使命就是要攻克世界級難題,完全支持公司去承擔先進光刻膠項目。 為了爭取領導專家對這個項目的支持,南大光電的技術總監許從應把自己所有家產投入到這個項目中。

中國半導體材料的自給率只有10%~15%。 卡脖子的問題十分嚴峻,它可能發生在這條芯片供應鏈上下游任何一個你聞所未聞的環節當中。 現在在半導體光刻膠領域,中國有幾家企業已經跑在了前頭,但無論是營收規模,還是產品對應制程的先進程度,都還稱不上是“巨頭”和“龍頭”,大家可以長期關注他們的發展進程。 比如“南大光電”,這是一家南京大學的校辦企業,他們一開始并不是做光刻膠的。 十幾年前,南大光電承接了一個國家攻關項目,做高純砷烷和磷烷的產業化,這是兩種在航天和國防領域重要的電子材料,長期被西方壟斷。 結果南大光電做成了,現在砷烷產量是世界第一,磷烷世界第二。因為這個項目的成功,國家有意再給他們“壓擔子”,把光刻膠的研發和產業化交給了南大光電來做。 當時有股東擔心這個項目風險太大,給公司帶來損失,但是南京大學作為南大光電的大股東,校領導做出了指示: 南大的使命就是要攻克世界級難題,完全支持公司去承擔先進光刻膠項目。 為了爭取領導專家對這個項目的支持,南大光電的技術總監許從應把自己所有家產投入到這個項目中。  到2020年12月底,南大光電成功研發出我國自主開發的第一款ArF光刻膠,并通過客戶驗證。

到2020年12月底,南大光電成功研發出我國自主開發的第一款ArF光刻膠,并通過客戶驗證。 據悉南大光電已經向中芯國際批量供應55納米與28納米A膠,每個月700~800瓶,還有1款14納米A膠尚處于中試階段,一個月50~100瓶。 在研發光刻膠的過程中,南大光電離不開國家的大力支持。當年有一個“02專項”,說的就是《國家中長期科學和技術發展規劃綱要(2006-2020)》16個重大專項,其中第2項“極大規模集成電路制造裝備與成套工藝”項目,里面就包含光刻膠的攻關項目。

據悉南大光電已經向中芯國際批量供應55納米與28納米A膠,每個月700~800瓶,還有1款14納米A膠尚處于中試階段,一個月50~100瓶。 在研發光刻膠的過程中,南大光電離不開國家的大力支持。當年有一個“02專項”,說的就是《國家中長期科學和技術發展規劃綱要(2006-2020)》16個重大專項,其中第2項“極大規模集成電路制造裝備與成套工藝”項目,里面就包含光刻膠的攻關項目。 因為半導體材料客戶認證過程漫長,中間也容易出問題,再加上材料價格對集成電路產品成本影響不大,所以很多半導體下游企業不愿意主動更換材料新品進行試用。 但是這樣的話,國產化的光刻膠搞出來也會被束之高閣,無人問津。 02專項就針對這個痛點,要求1家公司承擔研發光刻膠的任務,另一家芯片廠就要承接、評測光刻膠,有購買國產光刻膠的義務。 也就是說承接了02專項以后,南大光電對應出貨的光刻膠專供02專項的客戶。

因為半導體材料客戶認證過程漫長,中間也容易出問題,再加上材料價格對集成電路產品成本影響不大,所以很多半導體下游企業不愿意主動更換材料新品進行試用。 但是這樣的話,國產化的光刻膠搞出來也會被束之高閣,無人問津。 02專項就針對這個痛點,要求1家公司承擔研發光刻膠的任務,另一家芯片廠就要承接、評測光刻膠,有購買國產光刻膠的義務。 也就是說承接了02專項以后,南大光電對應出貨的光刻膠專供02專項的客戶。 為了更好地把控光刻膠產品的質量穩定性,南大光電用到的一些主要原材料是自己開發生產的。 其實光刻膠行業也越來越重視上下游“垂直一體化”的水平,也就是光刻膠企業在多大程度上能自己搞定上游的原材料。 目前徐州博康就是國內唯一一家能夠完全實現上游材料國產化的公司,也是最受華為青睞的光刻膠公司。 創始人傅志偉也是南大出身,學的是生物制藥,原本在一家上市的醫藥企業工作。

為了更好地把控光刻膠產品的質量穩定性,南大光電用到的一些主要原材料是自己開發生產的。 其實光刻膠行業也越來越重視上下游“垂直一體化”的水平,也就是光刻膠企業在多大程度上能自己搞定上游的原材料。 目前徐州博康就是國內唯一一家能夠完全實現上游材料國產化的公司,也是最受華為青睞的光刻膠公司。 創始人傅志偉也是南大出身,學的是生物制藥,原本在一家上市的醫藥企業工作。  后來在客服記錄查詢單中,他偶然發現了一個頻繁出現的化學結構,來自日本,后來才知道這種東西叫光刻膠,是電子化學品。 他想在公司內部立項研發,但被否決了,于是2004年他決定自己創業,創辦了博康。 當時資金緊張,實驗室建在上海的染料廠里面,實驗臺貼的都是白瓷磚,日本團隊來考察,以為他們是騙子。 他還有過一段非常屈辱的經歷—— 當時博康和一家光刻膠企業到國際頂級晶圓廠拜訪,博康是這家光刻膠企業的上游供應商。但對方跟晶圓廠面談的時候,要求博康的人出去,遇到不懂的問題再叫他們進來。 “甚至我們剛一踏入會議室,他們就立即拔掉U盤。” 經過8年的艱苦研發,數千批次的反應試驗,他們成功實現了193納米光刻膠單體研發和規模化生產,在上游材料方面,至今已成功開發出50多款半導體光刻膠樹脂。

后來在客服記錄查詢單中,他偶然發現了一個頻繁出現的化學結構,來自日本,后來才知道這種東西叫光刻膠,是電子化學品。 他想在公司內部立項研發,但被否決了,于是2004年他決定自己創業,創辦了博康。 當時資金緊張,實驗室建在上海的染料廠里面,實驗臺貼的都是白瓷磚,日本團隊來考察,以為他們是騙子。 他還有過一段非常屈辱的經歷—— 當時博康和一家光刻膠企業到國際頂級晶圓廠拜訪,博康是這家光刻膠企業的上游供應商。但對方跟晶圓廠面談的時候,要求博康的人出去,遇到不懂的問題再叫他們進來。 “甚至我們剛一踏入會議室,他們就立即拔掉U盤。” 經過8年的艱苦研發,數千批次的反應試驗,他們成功實現了193納米光刻膠單體研發和規模化生產,在上游材料方面,至今已成功開發出50多款半導體光刻膠樹脂。 2022年以來徐州博康有多款高端光刻膠產品獲得了國內12寸晶圓廠的相關訂單,其中ArFi光刻膠已經適用于28-45nm制程。 華為哈勃2021年投資了這家企業,除此之外還有幾十家著名的風投機構也是博康的投資方。 華為哈勃的投資從側面證明了,這不是一場純粹的財務投資,而是要讓博康融入華為的整個供應鏈生產體系當中。 除了南大光電和徐州博康以外,還有多家國內光刻膠企業在半導體領域用量最大的K膠、A膠方面取得了階段性突破。 也確實有一部分光刻膠企業同博康一樣,(創始人)曾經從事過醫藥行業,因為光刻膠的結構與聚苯乙烯的結構比較相似,而且醫藥工作者對化學合成分解方面的知識有一定積累。 因為這個東西難就難在配方上,為了成功研制出一款半導體光刻膠,往往需要幾千次配方試驗,什么樹脂配什么光引發劑配什么溶劑,每種原料各放多少。

2022年以來徐州博康有多款高端光刻膠產品獲得了國內12寸晶圓廠的相關訂單,其中ArFi光刻膠已經適用于28-45nm制程。 華為哈勃2021年投資了這家企業,除此之外還有幾十家著名的風投機構也是博康的投資方。 華為哈勃的投資從側面證明了,這不是一場純粹的財務投資,而是要讓博康融入華為的整個供應鏈生產體系當中。 除了南大光電和徐州博康以外,還有多家國內光刻膠企業在半導體領域用量最大的K膠、A膠方面取得了階段性突破。 也確實有一部分光刻膠企業同博康一樣,(創始人)曾經從事過醫藥行業,因為光刻膠的結構與聚苯乙烯的結構比較相似,而且醫藥工作者對化學合成分解方面的知識有一定積累。 因為這個東西難就難在配方上,為了成功研制出一款半導體光刻膠,往往需要幾千次配方試驗,什么樹脂配什么光引發劑配什么溶劑,每種原料各放多少。 僅僅樹脂這一項,就需要光刻膠廠商和樹脂廠商通力配合,明確樹脂的結構、分子量、范圍,提出合成路線與合成技術。如果廠商缺乏經驗,就要反復嘗試各種分子量和范圍種類,開發速度就會慢。

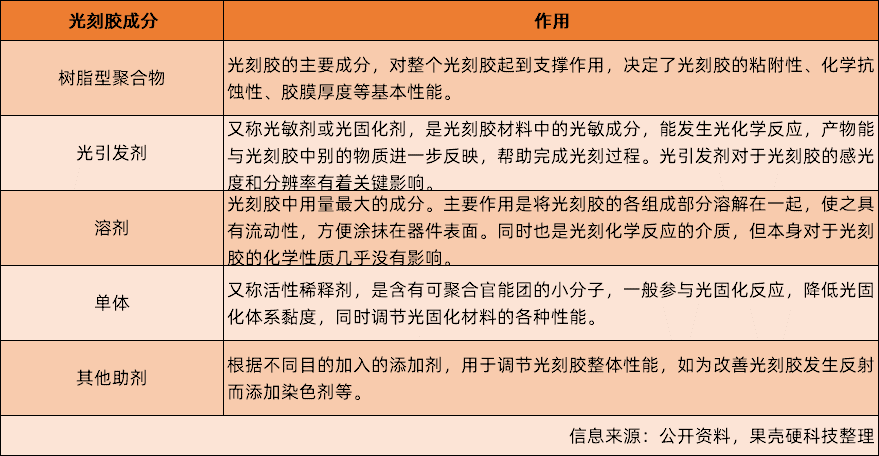

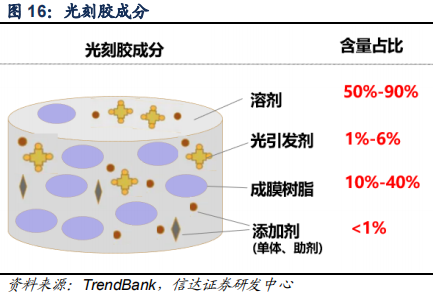

僅僅樹脂這一項,就需要光刻膠廠商和樹脂廠商通力配合,明確樹脂的結構、分子量、范圍,提出合成路線與合成技術。如果廠商缺乏經驗,就要反復嘗試各種分子量和范圍種類,開發速度就會慢。 有點類似于中國人做菜。 一道西紅柿炒雞蛋,每家每戶做出來味道都不一樣。 雞蛋、西紅柿的來源不一,而且放不放鹽、放不放醬油、放不放糖,風味都不同。 在菜譜上你只能看到兩種描述:“少許”和“適量”,剩下您自己琢磨去。

有點類似于中國人做菜。 一道西紅柿炒雞蛋,每家每戶做出來味道都不一樣。 雞蛋、西紅柿的來源不一,而且放不放鹽、放不放醬油、放不放糖,風味都不同。 在菜譜上你只能看到兩種描述:“少許”和“適量”,剩下您自己琢磨去。  有中國做光刻膠的企業試圖通過挖海外光刻膠人才來破解配方奧秘。 但其實大家的防守反擊狀態都差不多——全公司只有最高層的那么幾個人知道全部配方,這些人你挖不走;剩下的兵,每個人最多只知道一部分配方。 不同制程的光刻膠之所以配方不同,最重要的是要在三個指標上實現相應制程的目標:分辨率、粗糙度和光敏性。

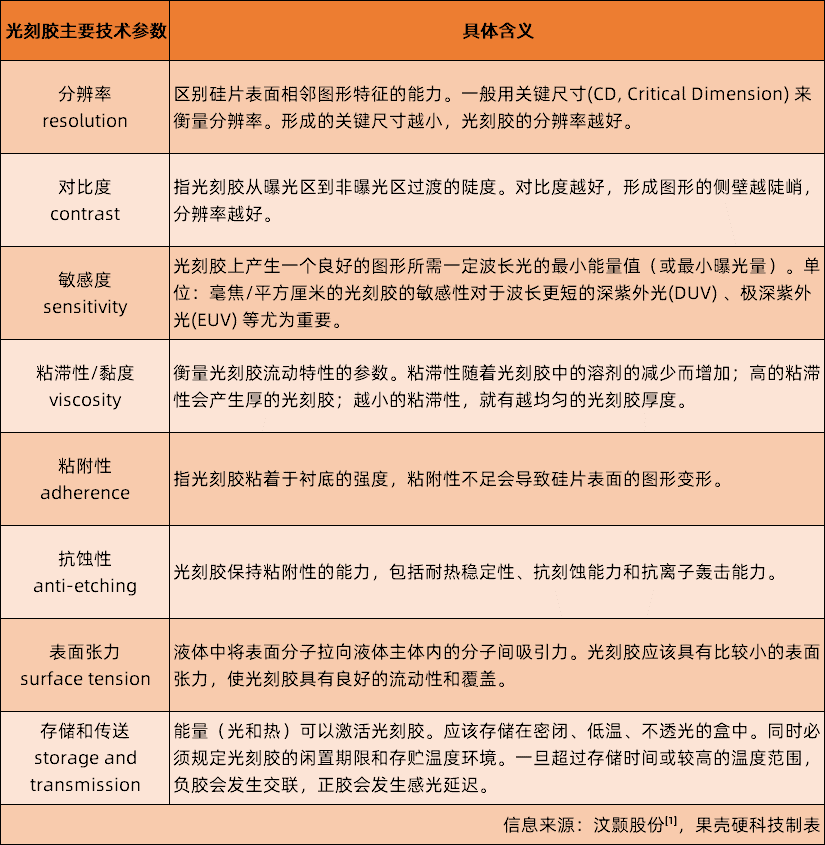

有中國做光刻膠的企業試圖通過挖海外光刻膠人才來破解配方奧秘。 但其實大家的防守反擊狀態都差不多——全公司只有最高層的那么幾個人知道全部配方,這些人你挖不走;剩下的兵,每個人最多只知道一部分配方。 不同制程的光刻膠之所以配方不同,最重要的是要在三個指標上實現相應制程的目標:分辨率、粗糙度和光敏性。 所謂分辨率,就是光刻膠可以得到的最小圖案尺寸。 光敏性就是光刻膠形成圖形所需的最小能量。 粗糙度就是光刻圖案邊緣的粗糙程度。 一般來說,這三個參數就像個“三角形”,你只能做到兩方面最優。 就像小朋友描線畫一樣,要描的圖案越小,邊緣描得越精細,就要耗費更多的精力和運筆的力道。

所謂分辨率,就是光刻膠可以得到的最小圖案尺寸。 光敏性就是光刻膠形成圖形所需的最小能量。 粗糙度就是光刻圖案邊緣的粗糙程度。 一般來說,這三個參數就像個“三角形”,你只能做到兩方面最優。 就像小朋友描線畫一樣,要描的圖案越小,邊緣描得越精細,就要耗費更多的精力和運筆的力道。 不管大家在光刻膠領域看到多么復雜的分子式、用了什么沒聽說過的化學物質,最核心的就是希望光刻膠能在這三方面達到理想的目標。 當然,作為一種復雜的半導體材料,它還有很多其他的參數指標也要滿足一定要求。

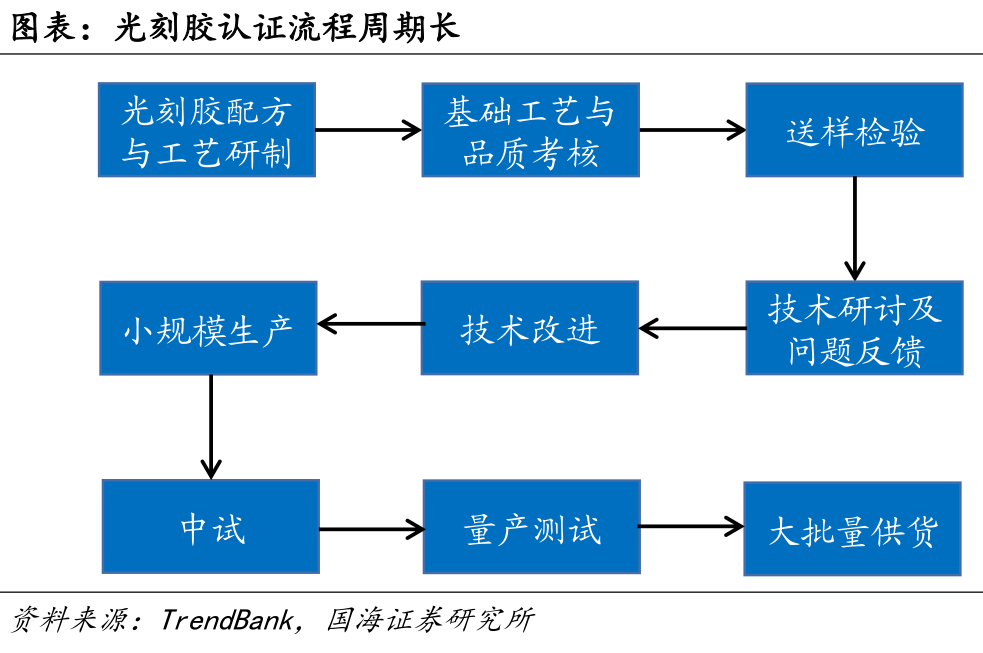

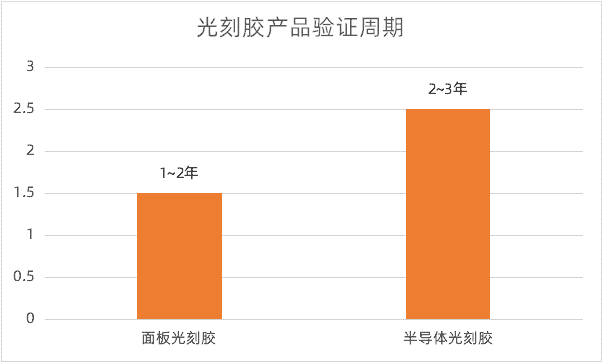

不管大家在光刻膠領域看到多么復雜的分子式、用了什么沒聽說過的化學物質,最核心的就是希望光刻膠能在這三方面達到理想的目標。 當然,作為一種復雜的半導體材料,它還有很多其他的參數指標也要滿足一定要求。 即便你搞出了配方,即便你做出了所謂“國產替代”的光刻膠,從客戶驗證到走向量產的周期也長達2~3年。 一般來說,如果想在半導體晶圓廠替換掉國外的1款光刻膠,先要把光刻膠的性能參數發給晶圓廠,他們跟國外光刻膠做對比,如果性能完全相同,進入下一步評測階段,制作實驗片,再向他們的下游客戶申請替換。 客戶關心的是產品良率,如果良率符合要求,可以進行替換。

即便你搞出了配方,即便你做出了所謂“國產替代”的光刻膠,從客戶驗證到走向量產的周期也長達2~3年。 一般來說,如果想在半導體晶圓廠替換掉國外的1款光刻膠,先要把光刻膠的性能參數發給晶圓廠,他們跟國外光刻膠做對比,如果性能完全相同,進入下一步評測階段,制作實驗片,再向他們的下游客戶申請替換。 客戶關心的是產品良率,如果良率符合要求,可以進行替換。 然后進行小批量量產,在一個產品上替換,比如小于10片,測試0.5年,觀察產品穩定性,如果穩定性良好,那么漸漸放量。 一款高端光刻膠,客戶提出替換需求到評測通過,可能要一年半。 評測通過了,從客戶同意到替換規模漸漸擴大,需要三年左右。 所以請大家重新理解一下“國產替代”。 它不是某一個時間點,不是誰發個新聞稿,某公司做出來一款東西,就叫“國產替代”了。 對于某些關鍵產品來說,它可能是一個長達數年的進行時。 而且說實話,很多老晶圓廠替換光刻膠的意愿未必很強烈,倒是一些新建的晶圓廠更容易接受光刻膠新品的推薦和試用。 另外一些終端客戶要求供應商雙軌制,就得選至少一家國產供應商作為備選,也給國產光刻膠企業帶來了新的機遇。 一般來說,我們說一個東西實現“國產替代”了,一大優勢是能比進口的東西便宜。 但在光刻膠領域,說實話,下游芯片廠商最在乎的真的不是成本,光刻膠成本可能只占到芯片總成本的6%。

然后進行小批量量產,在一個產品上替換,比如小于10片,測試0.5年,觀察產品穩定性,如果穩定性良好,那么漸漸放量。 一款高端光刻膠,客戶提出替換需求到評測通過,可能要一年半。 評測通過了,從客戶同意到替換規模漸漸擴大,需要三年左右。 所以請大家重新理解一下“國產替代”。 它不是某一個時間點,不是誰發個新聞稿,某公司做出來一款東西,就叫“國產替代”了。 對于某些關鍵產品來說,它可能是一個長達數年的進行時。 而且說實話,很多老晶圓廠替換光刻膠的意愿未必很強烈,倒是一些新建的晶圓廠更容易接受光刻膠新品的推薦和試用。 另外一些終端客戶要求供應商雙軌制,就得選至少一家國產供應商作為備選,也給國產光刻膠企業帶來了新的機遇。 一般來說,我們說一個東西實現“國產替代”了,一大優勢是能比進口的東西便宜。 但在光刻膠領域,說實話,下游芯片廠商最在乎的真的不是成本,光刻膠成本可能只占到芯片總成本的6%。 關鍵是東西得穩定使用,不出事兒。省那點錢如果換來更低劣的芯片質量和良率,他們是一定不會妥協的。 如果說先進制程的光刻機是半導體在設備領域最難突破的“國王”,那么先進制程的光刻膠就是半導體在材料領域最難突破的“王后”。 除了材料、配方技術突破以外,還有很多現實因素摻雜其中。 全世界掌握最多光刻膠技術專利的,就是日本、美國和韓國這三大半導體國家,中國只能排在第四位。

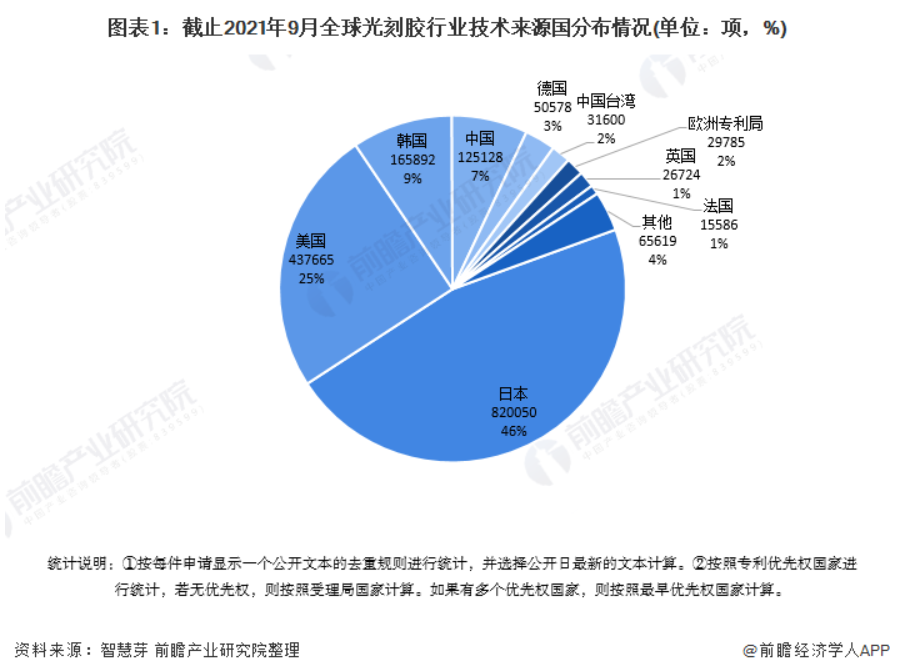

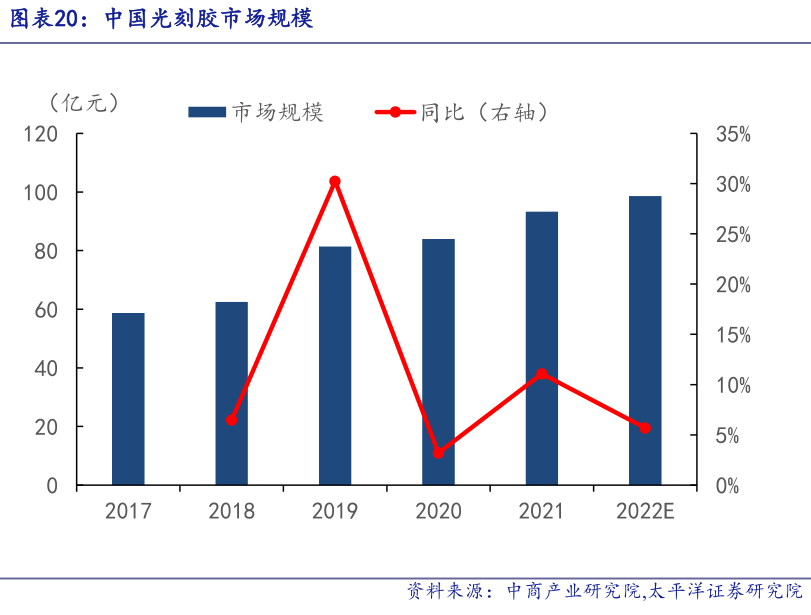

關鍵是東西得穩定使用,不出事兒。省那點錢如果換來更低劣的芯片質量和良率,他們是一定不會妥協的。 如果說先進制程的光刻機是半導體在設備領域最難突破的“國王”,那么先進制程的光刻膠就是半導體在材料領域最難突破的“王后”。 除了材料、配方技術突破以外,還有很多現實因素摻雜其中。 全世界掌握最多光刻膠技術專利的,就是日本、美國和韓國這三大半導體國家,中國只能排在第四位。 我們不僅占比低,而且有很多做光刻膠的企業,光刻膠也并不是他們的主營業務。 因為這塊蛋糕太小了,這幾年半導體這么蓬勃發展,全中國光刻膠也就是100億人民幣左右的市場規模,其中半導體光刻膠只有30多億的規模。

我們不僅占比低,而且有很多做光刻膠的企業,光刻膠也并不是他們的主營業務。 因為這塊蛋糕太小了,這幾年半導體這么蓬勃發展,全中國光刻膠也就是100億人民幣左右的市場規模,其中半導體光刻膠只有30多億的規模。 像中芯國際這么大的廠子,一年光刻膠采購額也就4~5個億。 而且干這行要擔的風險跟要花的錢、跟能掙的錢都不成正比。 為了做光刻膠,你得買光刻機啊。 先進制程的光刻機,要么買不到,要么死貴死貴的。 以晶瑞電材為例,為了一個A膠的研發項目,買光刻機要花1.5億元,相當于他們2020年凈利潤0.8億元的兩倍。 而且一旦下游客戶用你的光刻膠出了問題,那是要巨額索賠的。 2019年臺積電曾因光刻膠受到光阻原料污染導致上萬片12英寸晶圓報廢,直接損失達5.5億美元。有的天價索賠會讓光刻膠企業傾家蕩產。 所以這個行業,從商業角度來說,真不算什么“好生意”: 市場小,頭部集中壟斷、下游客戶面窄、技術門檻高、研發投入大、失敗風險高、驗證周期長……現在還得再加一條:地緣政治風險高。

像中芯國際這么大的廠子,一年光刻膠采購額也就4~5個億。 而且干這行要擔的風險跟要花的錢、跟能掙的錢都不成正比。 為了做光刻膠,你得買光刻機啊。 先進制程的光刻機,要么買不到,要么死貴死貴的。 以晶瑞電材為例,為了一個A膠的研發項目,買光刻機要花1.5億元,相當于他們2020年凈利潤0.8億元的兩倍。 而且一旦下游客戶用你的光刻膠出了問題,那是要巨額索賠的。 2019年臺積電曾因光刻膠受到光阻原料污染導致上萬片12英寸晶圓報廢,直接損失達5.5億美元。有的天價索賠會讓光刻膠企業傾家蕩產。 所以這個行業,從商業角度來說,真不算什么“好生意”: 市場小,頭部集中壟斷、下游客戶面窄、技術門檻高、研發投入大、失敗風險高、驗證周期長……現在還得再加一條:地緣政治風險高。 好在一些國產光刻膠廠商,一邊在研發高端光刻膠產品,另一邊在拿中低端或其他產業的光刻膠產品營收支撐這些研發。 比如容大感光,最早是做PCB光刻膠的,第二步做的是顯示面板光刻膠,第三步才進軍半導體光刻膠,是國內為數不多的覆蓋三大類光刻膠產品的企業。 現在國內幾家頭部液晶面板企業,比如京東方、華星光電、深天馬,都在使用或測試容大感光的產品。 在半導體光刻膠方面,他們與北京師范大學和中科院長春應化所黃埔先進材料研究院展開產學研合作。 資本積累、技術積累、客戶積累,要一步步地來。 包括南大光電都是這樣,他們在年報中都不列出“光刻膠”產品的營收,只把它列入了“其他”的范圍,合計占比只有10%左右。

好在一些國產光刻膠廠商,一邊在研發高端光刻膠產品,另一邊在拿中低端或其他產業的光刻膠產品營收支撐這些研發。 比如容大感光,最早是做PCB光刻膠的,第二步做的是顯示面板光刻膠,第三步才進軍半導體光刻膠,是國內為數不多的覆蓋三大類光刻膠產品的企業。 現在國內幾家頭部液晶面板企業,比如京東方、華星光電、深天馬,都在使用或測試容大感光的產品。 在半導體光刻膠方面,他們與北京師范大學和中科院長春應化所黃埔先進材料研究院展開產學研合作。 資本積累、技術積累、客戶積累,要一步步地來。 包括南大光電都是這樣,他們在年報中都不列出“光刻膠”產品的營收,只把它列入了“其他”的范圍,合計占比只有10%左右。 我們現在還處在一個“高筑墻、廣積糧、緩稱王”的階段。 在更上游,生產光刻膠的原材料方面,中國也有企業在行動。 圣泉、強力新材等在逐步布局光刻膠樹脂。 強力新材、久日新材等企業也具備光刻膠引發劑量產能力 生產溶劑的企業就更多了,因為溶劑主要是PGMEA(1,2-丙二醇甲醚乙酸酯),國內自給率較高。

我們現在還處在一個“高筑墻、廣積糧、緩稱王”的階段。 在更上游,生產光刻膠的原材料方面,中國也有企業在行動。 圣泉、強力新材等在逐步布局光刻膠樹脂。 強力新材、久日新材等企業也具備光刻膠引發劑量產能力 生產溶劑的企業就更多了,因為溶劑主要是PGMEA(1,2-丙二醇甲醚乙酸酯),國內自給率較高。 經過多年技術積累,國內已經形成一定光刻膠用電子化學品產能,相關公司的市場份額逐步提升,國產替代正持續進行。 我們面對的海外競爭是非常激烈的,我們不僅要加速跑,還要跑得比外國對手更快才行。 比如上個月,東進世美肯就宣布正在開發2nm半導體工藝核心材料High NA光刻膠。 而臺積電也在從5納米、4納米的制程邁向3納米制程的過程中。 他們在5納米制程中已經用到了多達14層的EUV光刻,3納米制程對EUV光刻的需求量只會更多,要求也只會更高。

經過多年技術積累,國內已經形成一定光刻膠用電子化學品產能,相關公司的市場份額逐步提升,國產替代正持續進行。 我們面對的海外競爭是非常激烈的,我們不僅要加速跑,還要跑得比外國對手更快才行。 比如上個月,東進世美肯就宣布正在開發2nm半導體工藝核心材料High NA光刻膠。 而臺積電也在從5納米、4納米的制程邁向3納米制程的過程中。 他們在5納米制程中已經用到了多達14層的EUV光刻,3納米制程對EUV光刻的需求量只會更多,要求也只會更高。 有些產業就是這樣,保障它的供應安全,比用它本身能掙到多少錢更重要,我們必須把它放到整個半導體產業鏈當中去考量,而不能只把它看做一個百來億規模的“小產業”。會不會做,是有和無的問題。高端低端,是優和劣的問題。產量大小,是多和少的問題。因為國際形勢的復雜嚴峻,今天的中國光刻膠產業,必須同時去努力解決這三方面的問題。我們需要像重視光刻機一樣重視光刻膠。

有些產業就是這樣,保障它的供應安全,比用它本身能掙到多少錢更重要,我們必須把它放到整個半導體產業鏈當中去考量,而不能只把它看做一個百來億規模的“小產業”。會不會做,是有和無的問題。高端低端,是優和劣的問題。產量大小,是多和少的問題。因為國際形勢的復雜嚴峻,今天的中國光刻膠產業,必須同時去努力解決這三方面的問題。我們需要像重視光刻機一樣重視光刻膠。來源:科工力量

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。