奔跑吧,國內半導體材料廠!

來源:芯師爺

目前我國半導體材料國產化程度仍然較低,部分細分領域甚至不及10%。不過,從半導體企業2022年年報中,我們依舊可以汲取到不少信心。

首先是在業績上,營收、利潤雙增成為標配。其中半導體硅片龍頭滬硅產業在2022年扭虧為盈;金宏氣體半導體板塊營收快速增長,躍居營收貢獻首位。

此外,據芯師爺觀察,不少半導體材料企業的產品尚處于初步導入以及產能擴張階段,因此未來業績有望進一步增長。

其次是在技術突破上,捷報頻傳。其中,2022年,南大光電已有 4 款硅前驅體產品進入國際先進制程企業驗證;鼎龍股份實現光敏聚酰亞胺PSPI的批量銷售,打破國際友商十余年來的絕對獨家壟斷。

再次是在研發投入上,持續加碼。不少半導體材料企業的研發占比超10%。

不過,同樣需要我們正視的是:目前,國產半導體材料企業的規模普遍比較小(全球最大的晶圓基片制造企業日本的信越化學2022年營收折合約1063億人民幣),技術上距離國際先進水平仍有一定差距,產品銷售主要在國內市場。

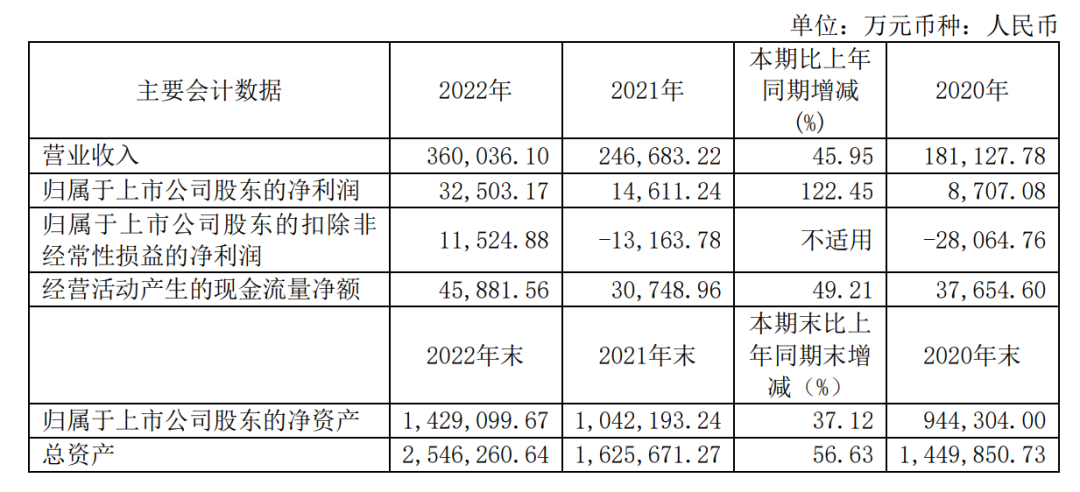

滬硅產業:

扭虧為盈,營收大增45.95%

4月10日,半導體硅片龍頭滬硅產業披露了公司2022年業績報告。報告期內,滬硅產業實現營收同比增加45.95%至36億元;歸母凈利潤3.25億元,同比增長122.45%。同時,公司實現扣非凈利潤1.15億元,扭虧為盈。

圖源:滬硅產業2022年年報

由于凈利潤、扣非后凈利潤均為正,符合“上市時未盈利公司首次實現盈利”的條件,4月12日起,滬硅產業股票簡稱取消特別標識“U”。

對于營收增長,滬硅產業解釋道,主要系公司下游半導體產品需求旺盛,疊加國產替代需求,且公司產能進一步釋放,特別是公司 300mm 半導體硅片產品的銷量增長顯著所致。

據悉,報告期內,滬硅產業300mm半導體硅片實現營收14.75億元,同比增長114.29%;毛利率12.35%,同比增加18.52個百分點。此外,滬硅產業報告,由于 300mm 半導體硅片的主要客戶為國內芯片制造企業,中國境內的銷售收入大幅增加81.31%。

滬硅產業表示,雖然受全球經濟環境及行業周期性波動影響,但目前半導體硅片行業仍處于產能擴張階段。滬硅產業將進一步擴大規模、豐富產品結構、持續提高市場占有率。

據滬硅產業披露,其于2022年發布的50億元定增已落地,募資主要用于“集成電路制造用300mm高端硅片研發與先進制造項目”和“300mm高端硅基材料研發中試項目”建設。

在技術突破上,滬硅產業表示,在 300mm 硅片相關的制造技術掌握成功度達到了國內領先水平,MEMS 用拋光片和 SOI 硅片相關技術達到國際先進水平。但與國際前五大硅片制造企業在產品認證數量、技術與市場積累、成本控制等方面相比仍有一定差距。2022年,滬硅產業研發費用支出 2.11億元,占營收比例 5.87%,同比增加0.77個百分點。

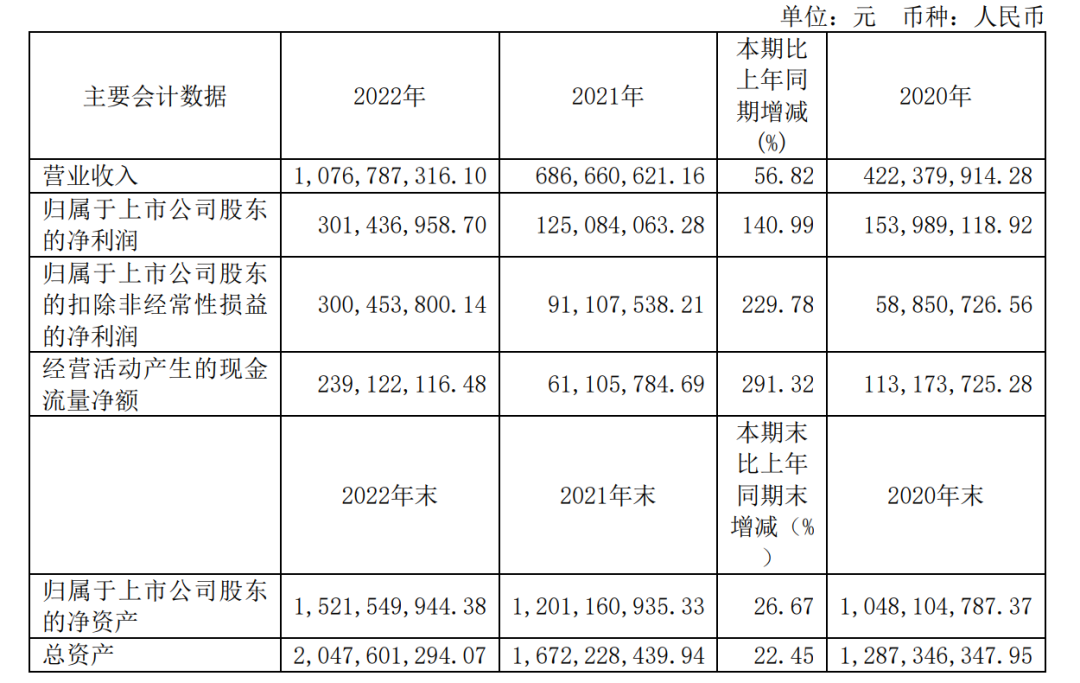

安集科技:

營收、利潤雙增

4月11日,安集科技披露2022年年報。報告期內,安集科技實現營業收入 10.77億元,同比增長 56.82%;實現歸母凈利潤 3.01億元,同比增長 140.99%;實現扣非歸母凈利潤 3億元,同比增長229.78%。

圖源:安集科技2022年年報

對于營收較快增長的原因,安集科技表示,公司持續保持與現有客戶積極緊密合作,加大力度開拓中國大陸地區市場,客戶用量及客戶數量進一步上升,同時海外市場進一步拓展,公司營業收入穩步提升。

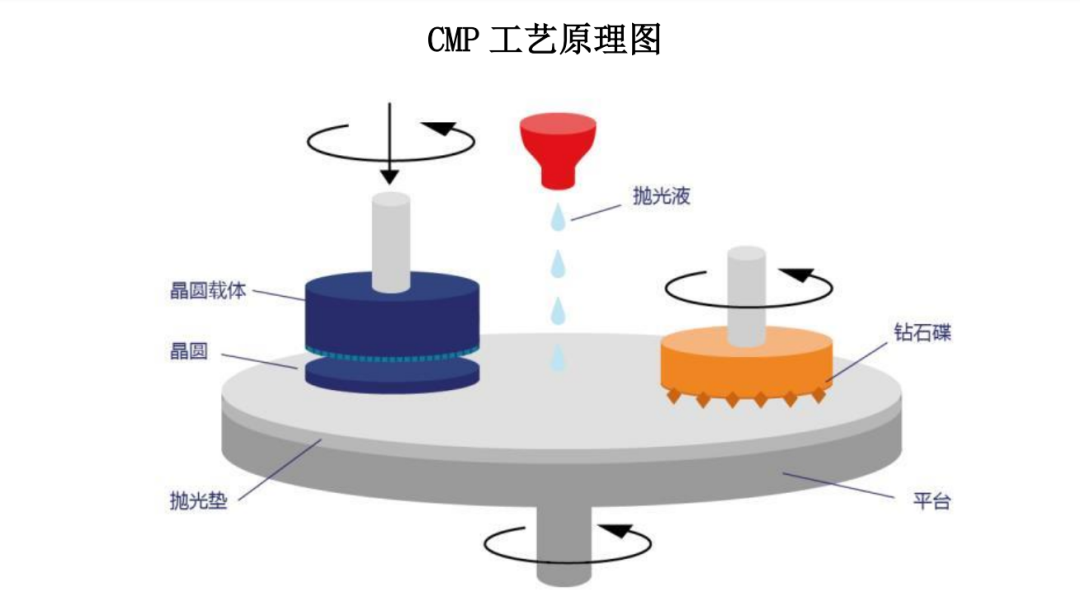

安集科技的產品以化學機械拋光液和功能性濕電子化學品為主,兩者營收占比超九成。(注:化學機械拋光液主要用于光刻和刻蝕前的CMP工藝中;功能性濕電子化學品主要應用于光刻、刻蝕、離子注入、CMP 工藝中)。其中,2022年化學機械拋光液產品實現銷售收入9.51億元,同比增長 60.13%;功能性濕電子化學品實現銷售收入 1.24億元,同比增長 36.78%。

圖源:安集科技2022年年報

市場分布上,超九成營收來自中國大陸市場。研發投入上,2022年,安集科技在研發上投入1.61億元,相較去年增加826萬,占營收比例14.99%。

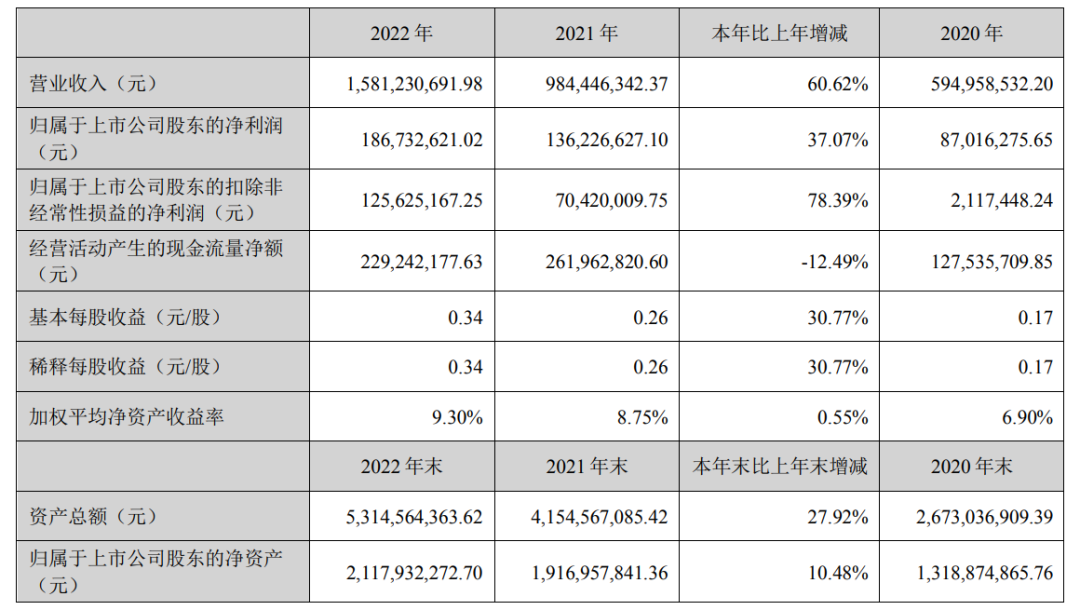

南大光電:

化危為機,實現經營業績持續穩定增長

3月17日,南大光電披露2022年年報,2022年實現營業收入15.81億元,同比增長60.62%;歸母凈利潤1.87億元,同比增長37.07%;扣非歸母凈利潤1.26億元,同比增長78.39%。

圖源:南大光電2022年年報

南大光電表示,2022 年是其深入推進“二次創業”,實現快速發展的一年。面對復雜形勢,公司上下堅定戰略站位,凝心聚力,做強科技攻關“深度”,做實科技成果產業化“力度”,做高客戶服務“精度”,化危為機,實現經營業績持續穩定增長。

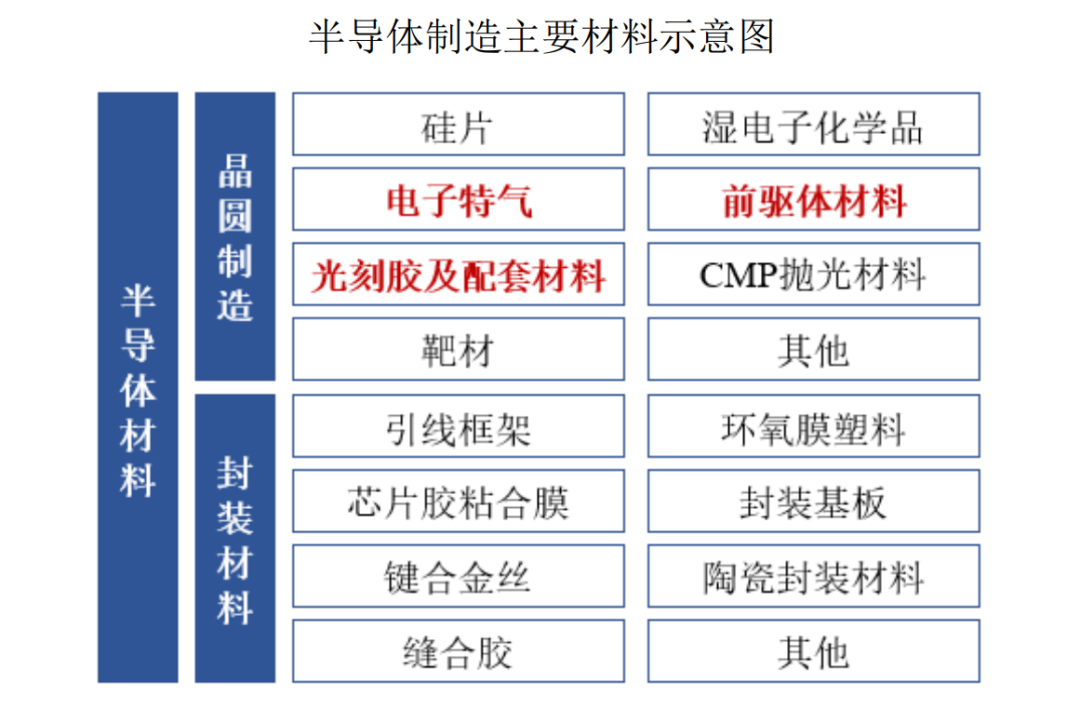

南大光電業務分為先進前驅體材料、電子特氣和光刻膠及配套材料三個板塊。這三類材料都是半導體晶圓制造生產過程中所必需的材料,合計占晶圓制造所需材料比重超過 1/4。

圖源:南大光電2022年年報

報告期內,已有 4 款硅前驅體產品進入國際先進制程企業驗證,前驅體市場導入提速,全年銷售收入同比增長約 76%,成為公司新的業績增長點;電子特氣方面,目前三氟化氮品質已達到 5N 的國際先進標準,產能位列全球第三,客戶逐步向 IC 和海外市場切換。

ArF 光刻膠及配套材料項目所需的光刻車間和生產線已建成,其中主要先進光刻設備,如 ASML 浸沒式光刻機已經完成安裝并投入使用,搭建了專業用于 ArF 光刻膠產品開發的檢測評估平臺。產品驗證工作正在多家下游主要客戶穩步推進。

市場分布上,近九成營收來自內銷。研發投入上,2022年,南大光電在研發上投入1.85億元,占營收比例為11.68%。

鼎龍股份:

PSPI已批量銷售,打破國際壟斷

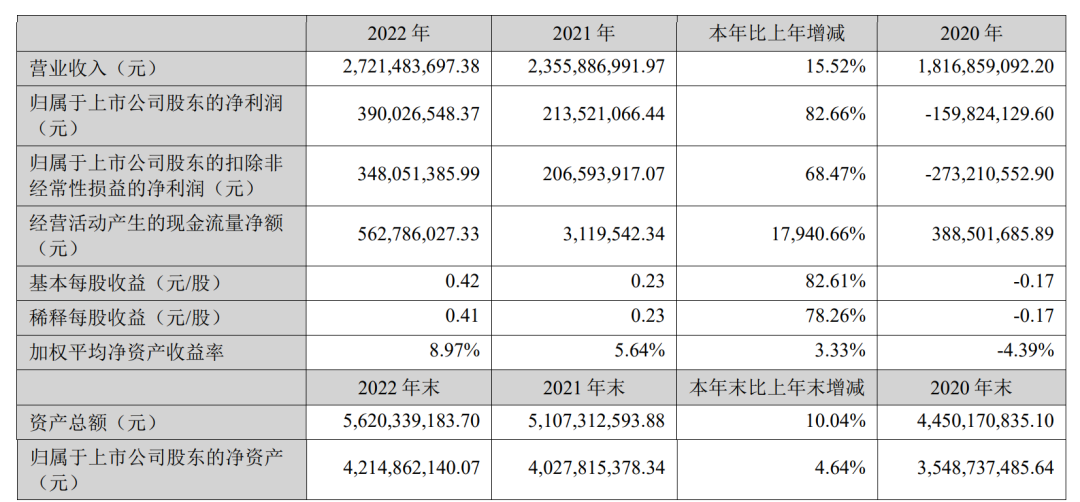

4月10日,鼎龍股份發布2022年度報告,報告期內鼎龍股份實現營業收入27.21億元,同比增長15.52%,歸母凈利潤3.9億元,同比增長82.66%;扣非歸母凈利潤3.5億元,同比增長68.47%,實現營收凈利雙增長。

圖源:鼎龍股份2022年年報

鼎龍股份將營收增長歸結于CMP拋光墊產品的銷售收入同比大幅增長,且CMP拋光液、清洗液產品,及柔性顯示材料YPI、PSPI產品開始放量所致。2022年,半導體材料 ( 含CMP 拋光墊、CMP拋光液、CMP 清洗液、YPI、PSPI 等)營收占鼎龍股份總營收比例為19.19%。

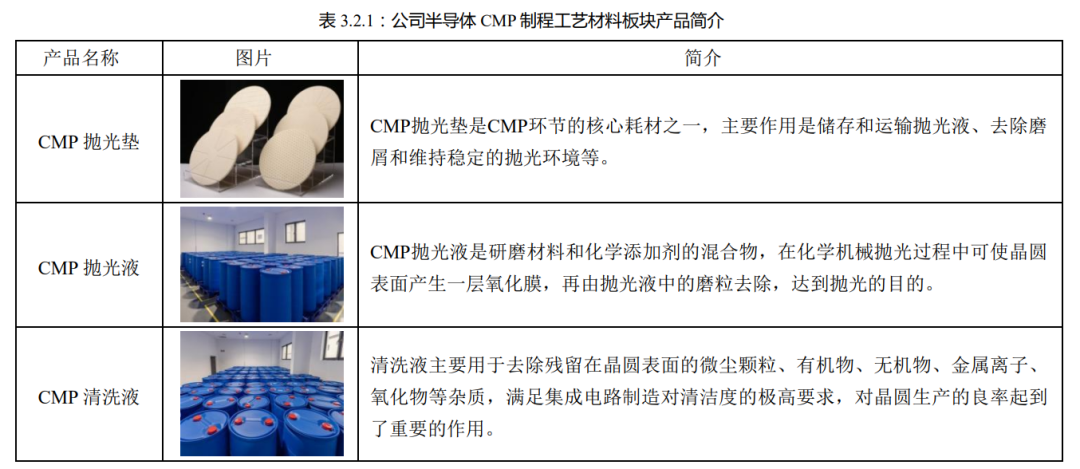

據報告,鼎龍股份目前重點布局的半導體材料領域包括:半導體CMP制程工藝材料、半導體顯示材料、半導體先進封裝材料這三個細分板塊,并表示,“著力攻克國家戰略性新興產業(集成電路、新型顯示)被國外卡脖子、保障供應鏈安全的核心關鍵材料”。

據披露,報告期內,鼎龍股份的CMP拋光墊(半導體CMP制程工藝材料之一)已成為國內大部分主流客戶的首選,合計實現銷售收入4.57億元,較上年同期增長51.32%,拉動整體業績增長,隨著擴產項目投產,未來生產力還將逐步放量。

圖源:鼎龍股份2022年年報

半導體顯示材料方面,鼎龍股份表示,光敏聚酰亞胺PSPI從2022年第三季度開始在客戶端實現批量銷售,打破了國際友商十余年來的絕對獨家壟斷。后續隨著擴產項目預計于2023年中期實現規模量產,將進一步提升公司PSPI產品的放量能力及競爭力。

此外,半導體先進封裝材料方面,鼎龍股份表示,產品開發、驗證按計劃快速推進,部分重點產品開始量產導入工作。

研發投入上,2022年,鼎龍股份在研發上投入3.19億元,較去年增長12.26%,占營收比例為11.72%。

金宏氣體:

半導體板塊躍居營收貢獻首位

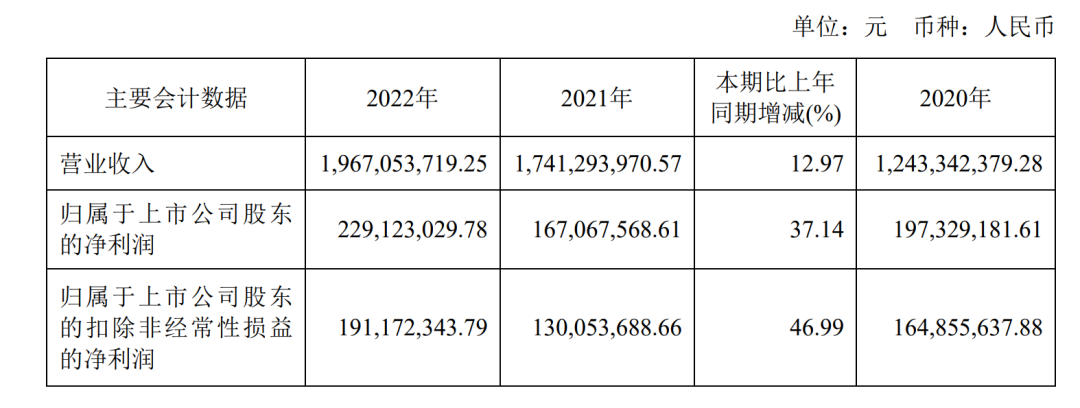

4月11日,金宏氣體發布2022年年報。年報顯示,去年金宏氣體實現營業收入19.67億元,較上年同期增長12.97%;歸母凈利潤2.29億元,較上年同期增長37.14%;扣非歸母凈利潤為1.91億元,較上年同期增長46.99%。

圖源:金宏氣體2022年年報

對于營收增長,金宏氣體表示,去年公司積極把握市場機遇,加大市場開發力度,產品競爭力不斷提升,收入規模持續增長。

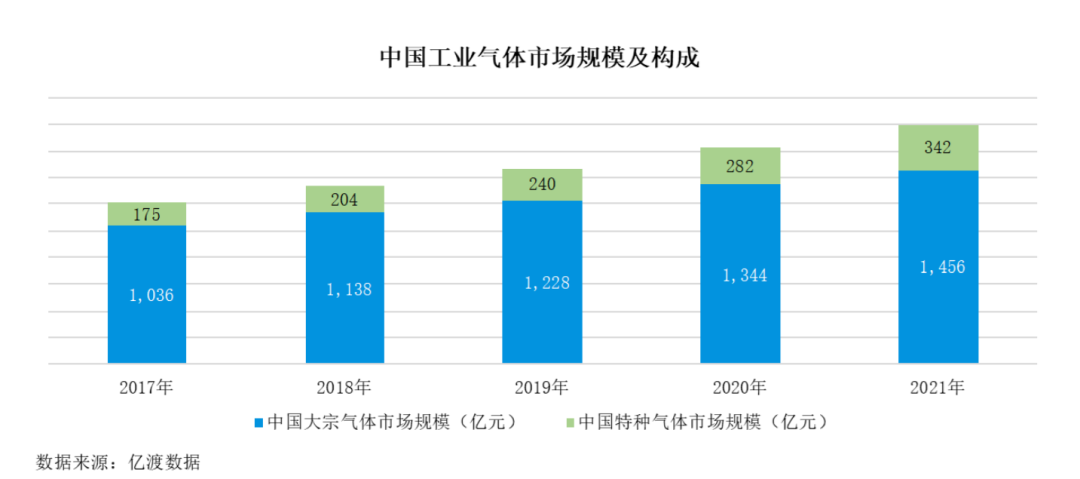

作為一家環保集約型氣體綜合供應商,金宏氣體生產經營的氣體涵蓋特種氣體、大宗氣體和燃氣三大品類百余種氣體,系國內重要的特種氣體和大宗氣體供應商。

分業務來看,2022年,金宏氣體來自半導體行業的營收快速增長,規模達到3.81億元,取代去年的新材料成為金宏氣體營收規模最大的細分板塊,毛利率增至約44%。

分產品來看,電子特種氣體作為半導體制造的關鍵材料,金宏氣體已經逐步實現了超純氨、高純氧化亞氮、電子級正硅酸乙酯、高純二氧化碳等一系列產品的進口替代。報告期內,公司自主研發的超純氨、高純氧化亞氮等產品已正式供應了中芯國際、海力士、鎂光、聯芯集成、積塔等一批知名半導體客戶。

圖源:金宏氣體2022年年報

在電子大宗載氣領域,2022年,金宏氣體實現在半導體領域的多點突破。去年2月金宏氣體與廣東芯粵能半導體有限公司簽訂供應合同,進入第三代SiC半導體車規級芯片電動車領域;去年5月中標廣東光大企業集團有限公司電子大宗載氣訂單,突破了其在MINI LED、GaN芯片領域的客戶案例。

去年12月與廈門天馬光電子有限公司簽訂供應合同,開拓了其為液晶面板領域客戶提供電子大宗載氣服務的案例;去年金宏氣體還與SK海力士半導體(中國)有限公司簽訂TGCM 服務合同,在原有電子特種氣體供應合作的基礎上,提供系統運營、質量管理、日常作業、現場管理等方面的氣體管理服務。

據報告,2022 年度,金宏氣體研發費用8465.80 萬元,同比增加21.21%。2023年,將是金宏氣體向規模化發展的重要一年。根據經營規劃,2023年金宏氣體計劃實現營收23.7億元,同比增長將達兩成。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。