反擊三星?臺積電不妨從占利潤 97% 的存儲器下手

三星與臺積電兩家半導體大廠為求能拿到蘋果新一代 A9 處理器訂單,雙方的動作不斷,但對臺積電來說,真的只能在代工這市場中與三星爭奪嗎?不妨跳脫代工角度,從三星的利潤來源下手,或許也是種突破的方式。

本文引用地址:http://www.j9360.com/article/279323.htm從2013 年下半年起,關于蘋果 A 系列處理器到底交由三星、臺積電來代工的消息就不斷在市場中此起彼落,各種推測不斷可說是熱鬧非凡。從 2014 年第二季臺積電首度搶到了來自蘋果的 A8 訂單,配合上 iPhone 6 銷售開出紅盤下,帶動了臺積電業績在這一年大幅的成長。

從此雙方的競爭也就更加的白熱化,三星果斷地放棄,直攻 14nm,并且開出難以拒絕的代工價格。讓 Apple A9 再度有一半的訂單再度回到三星體系,臺積電只能攤分剩下來的一半訂單。

臺積電的挑戰與對手

除了三星的威脅外,Intel 買下 Altera 也會讓將來的臺積電失去重要客戶,Intel 進軍晶圓代工已經布局許久,在 PC 衰退、手機進展不佳的情況下,他的龐大產能,領先的技術,晶圓代工是其最好的發揮領域。除了買下的 Altera,他同時也積極經營美系、中國的 IC 設計大客戶。

加上大陸的半導體國策進行的如火如荼,以其高達 1,300 億人民幣的大基金投入,要扶持自己的中芯、華虹、新芯等晶圓代工廠,步步進逼。雖然就技術、產能、客戶,大陸距離臺積電還有至少 3、5 年以上的距離。不過下一個十年的臺積電充滿挑戰是難以改變的事實。

而眾多競爭者中,最具立刻威脅、與長期潛力的則非三星莫屬了。

晶圓代工臺積電拿下半數市場

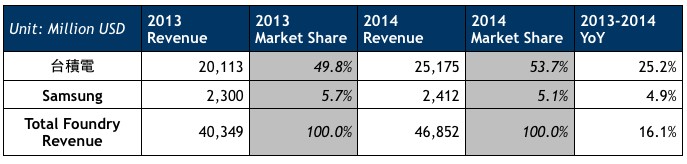

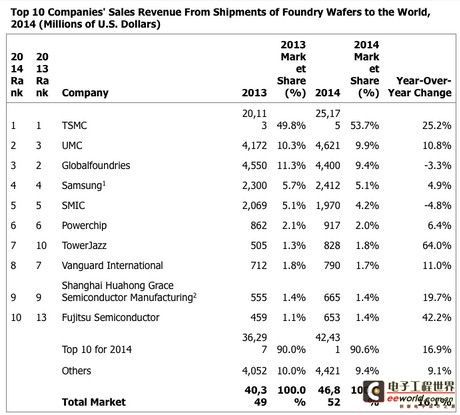

目前臺積電專心經營,并且取得全球遙遙領先地位的晶圓代工市場(Foundry),2014 年Foundry產值高達 468 億美金。臺積電因為優秀的領導、團隊,在全球的市占率高達 53.7%,加上也是全球第二名的臺灣聯電,和力晶、世界先進,臺灣市占率高達 67.3%。在晶圓代工領域,技術、產能、人才、客戶、資本臺灣目前都具有絕對的優勢。

盡管晶圓代工領域,臺積電、臺灣有著如此高的優勢。然則過去波折不斷的 DRAM、Flash市場,如今出現了令人意想不到,也不得不正視的數字跟利潤。

▲ 晶圓代工市占率、營收表

DRAM、Flash 的寡占市場,產值、利潤令人矚目

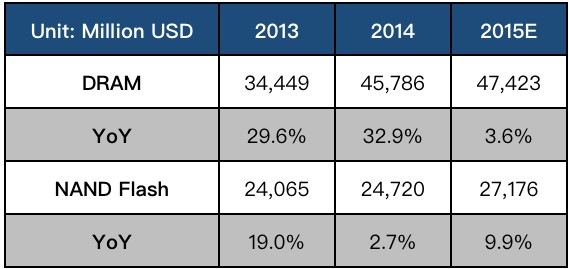

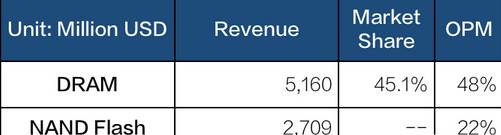

過去的DRAM、Flash 市場競爭激烈,但是自從 2012 年 Elpida 倒閉并入美光之后,DRAM 就進入寡占市場狀態,產能擴充競賽停止,價格秩序良好,產品毛利也多進入40、50% 以上,甚至高過于臺積電目前的晶圓代工。

而2014年DRAM產值高達 458 億美元,幾乎等于晶圓代工的市場,而且利潤率還更好于晶圓代工,再加上 Flash 的 247 億美元產值。原本臺積電這些享受龐大市場、穩定獲利的晶圓代工業者,如果回頭猛一看,恐怕是有大夢初醒的感覺,世界已經大不同。

三星半導體營業利潤 97% 來自記憶體

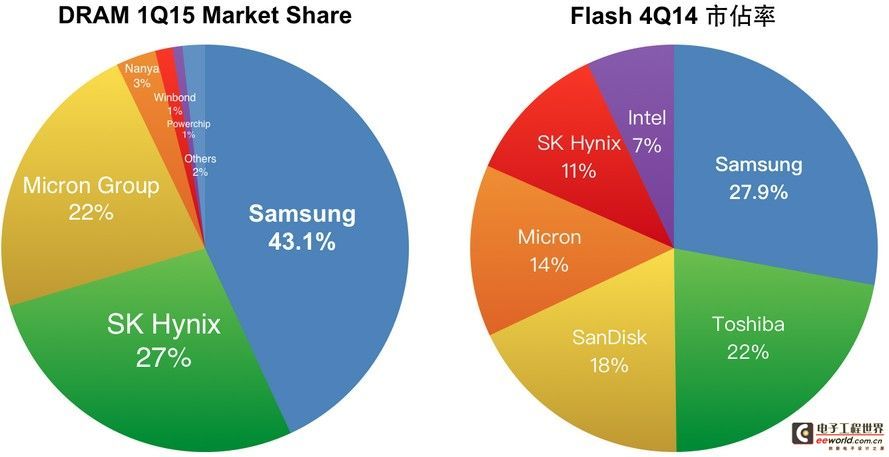

2014 產值高達 458 億美元的 DRAM 市場,三星在 2015 年第一季有著高達 43.1% 的市占率。今年前兩季的營業利潤率(OP Margin)更高達 48%。三星靠此滋補了整個半導體以及公司的利潤。

▲ Samsung 營業利潤表

以2015 年第二季的營業利潤來看,全三星電子是六萬九千億韓圜,半導體占了 三萬四千億韓圜,記憶體高達三萬三千億億韓圜,意即三星包含手機、面板、半導體等,營業內容多樣化的超大型集團,記憶體的晶片貢獻了他 47.8% 的營業利潤,而記憶體則更是占了半導體部門的97%營業利潤。

晶圓代工在三星目前仍然是屬于發展階段的配角,不過他卻運用 DRAM、Flash 賺來的錢大力培植晶圓代工跟臺積電進行競爭。

三星其余戰線遭遇強逆風

三星電子的事業版圖中,比較具有規模、競爭力的,可以說是記憶體、電視面板、手機、晶圓代工較為出色。尤其手機在過去幾年曾經對他的產生營收、利潤、品牌的 重大貢獻。從過去貢獻他營業利潤高達 75%,到目前只剩下 40.5%。從他全球的市占率持續下降,以及產品售價也下滑的情況看來,手機的貢獻還會降低。這個更加凸顯DRAM、Flash 對他的重要性。

同樣的情況也發生在面板領域,隨著電視、電腦、平板、手機等領域全部飽和,需求都在下滑。加上面板生產領域中國來勢洶洶,8.5 代、10 代廠不斷新增產出。對韓國、臺灣的面板廠威脅越來越大,三星也難置身事外,甚至可能很快就會進入虧損狀態。

戰略上臺積電太被動

過去三星依靠每個階段的獲利金雞、政府的支持,陸續培養新的產業。但是進入 2014 年后可以說是他面臨多項挑戰的開始。晶圓代工是現在三星積極發展的重要領域,而其所依靠的就是來自于 DRAM、Flash 的高額利潤來支撐發展。

同樣的,當三星與 Apple 這種大客戶談判時,所用的籌碼就是同時供應面板、DRAM、Flash、SSD、電池等,去爭取 Apple A9 的代工單,并透過記憶體的利潤補貼得以降價搶單。

對臺積電而言,談判籌碼相對薄弱,只能依靠制程、良率、價格,臺積電過去專心于晶圓代工,而產生良好的成果。不過當產業走到成熟,競爭者各自嘗試在自身的原本優勢之下,對晶圓代工虎視眈眈時。臺積電是否固守地盤,而不主動展開新布局,成為一個新戰略上挑戰。

晶圓代工,很明顯未來十年,三星、Intel、中國會從側翼攻擊,取得合適他們特點的客戶,意即停留在原地盤的臺積電市占率在未來只能會是下降,難以如現在取得過半的市場占有率。

環顧整個半導體業,具有跟晶圓代工同樣大的市場,也有發展條件的就是 DRAM、Flash。而新的記憶體 Intel/Micron 也想藉著新革命的 3D XPoint 技術做一個大的突破,獲取新的成長契機。

臺積電應切進三星獲利核心

或許這個議題絕大數人的第一個反應是,臺灣在 DRAM 已經慘敗過一次,臺積電進入不是步其后塵嗎?

首先局勢不同了,DRAM 進入寡占市場,產值、利潤甚至優于晶圓代工的吸引力。

另外臺積電的實力也絕對不同于其余的 DRAM 廠商。臺灣的 DRAM 歷經近 20 年的發展,最大的問題是各自為政被各自擊破、以及最后政府袖手旁觀,導致幾乎全軍覆沒。讓今天三星、海力士、美光坐收漁利。

20年的發展,至今累積了大量的生產、設計人才。就產能而言,在臺灣的 DRAM 廠依舊占有全球每月一百萬片產能的 30.5%,這意味著臺灣仍然是僅次于韓國的第二大生產基地、人才中心。

就連不久前大陸購并的美國記憶體設計公司 ISSI,事實上規模還不及本土的晶豪科。以及其他底蘊甚深的華邦等公司。以臺積電的人才、技術豐、沛現金資源,若能結合、整并現有的 DRAM 產商,很有機會取得優良的成果。

就連 Intel 也沒有固守在他原來的電腦處理器市場,在錯失行動裝置市場后,Intel 目前除了手機、平板依然持續不斷嘗試外,現在在晶圓代工也在進行布局。另外更與 Micron 聯手,藉由新的記憶體技術 3D Xpoint,想重塑 Flash 的市場版圖。

戰略上臺積電進入記憶體的好處

一、找到公司成長的新動能

在跟晶圓代工幾乎同等大小的 458 億美元 DRAM 市場,以及 247 美元的 Flash 市場中,若能從中攫取一個合適的領域與市占率,臺積電在未來的十年仍然能有著可以期待的成長動能。

二、強化與客戶的談判籌碼

目前高階制程的客戶就是哪幾家而已,無論是 Apple、華為、聯發科、展訊、聯芯、Qualcomm 等都與手機、穿戴裝置、物聯網有關,都有記憶體的需求。可以提供客戶更完整的產品,與談判籌碼。

三、逼使三星做合理的資源分配

三星在幾個戰線都面臨強逆風的同時,要攻取晶圓代工領域,不外乎是覺得記憶體這塊沒有新的競爭者了,豐沛的利潤可以支持他在晶圓代工這塊,跟龍頭臺積電做競爭。一旦記憶體利潤、市占率可能受到威脅,三星就必須重新思考戰略跟資源布局的改變。

如果依照現況,任其繼續發展,三星未來會有一定的成果是可以預期的。尤其在他今年取得 Apple A9 一半訂單,以及 Qualcomm 高階制程大幅轉單三星之后,更容易有下階段的突破。

臺積電如果能在現在的生意范圍內做好競爭者的防衛、布局中國市場,以及進入新的大產值記憶體市場,未來的榮景依然可期。否則就只能坐看 5 到 10 年后,三星、intel、大陸的市占率往上跳兩格,自己市占率落入 40% 以下的結果。

存儲器相關文章:存儲器原理

評論