人臉識別ATM機來了:這技術真靠譜嗎?

科技圈被一臺金融圈的機器給刷屏了,就是我們大家都用過的ATM機。這臺ATM機的神奇之外就在于,讓金融設備進入了刷臉時代,也就是說用戶取錢光有密碼已經不行了,還得要“臉”。這已經不僅是互聯網的跨界,而是智能科技深入到了我們的各行各業,并正在對各行各業進行改造。

本文引用地址:http://www.j9360.com/article/275195.htm人臉識別技術發展的現狀

人臉識別技術在生物識別技術領域,其實并不算什么新鮮事。關于人臉識別系統的始于20世紀60年代,之后伴隨著計算機技術的發展而演變;上世紀90年代后期,以美國、德國、日本為首的發達國家,開始將該技術進行商業應用方面的開發。我們所熟知的Android4.0 系統就加入了人臉識別技術,只是由于受識別精度、安全性以及適用范圍等的限制,這項功能一直僅做輔助使用。

經過這么多年的發展,尤其是最近幾年人工智能、機器學習、大數據、云計算等方面技術的突飛猛進,共同成就了今天人臉識別技術在金融領域的應用。

今年的德國漢諾威消費電子、信息及通信博覽會現場,馬云親自示范了掃臉技術,從淘寶網上購買了1948年漢諾威紀念郵票;在結算階段,馬云直接拿出手機掃了掃自己的臉,立刻得到系統確認支付的反饋信息。馬云說,依靠對人臉等生物特征識別來完成身份認證和支付的生活已近在眼前。

馬云這話說了還沒幾個月,這臺由清華大學與梓昆科技(中國)股份有限公司等聯合研發的具有人臉識別功能的“刷臉”ATM機就來了,這尚屬我國首臺具有自主知識產權的金融安全設備。

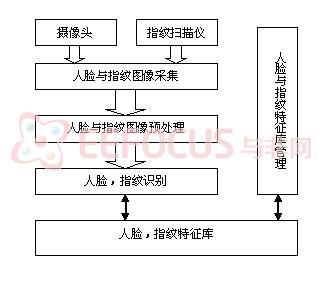

ATM機是如何實現刷臉

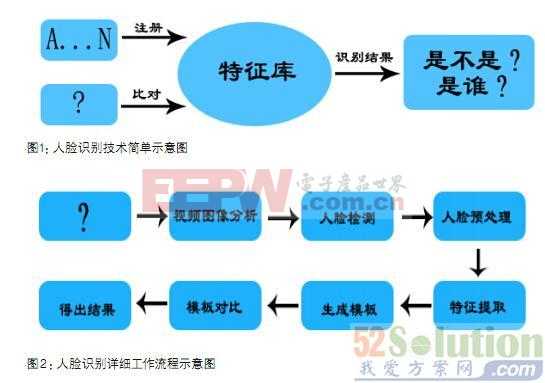

“刷臉”ATM機的技術原理,就是通過ATM機屏幕上方的攝像機,對在此設備上操作的人員進行頭像采集;然后借助于聯網公安系統進行身份識別和比對。

這就意味著,用戶去ATM機上進行取錢,設備所采集到的人臉圖像與公安系統所采集的身份證登記的圖像不相符的話,就算手握密碼也無法完成操作。而在這個過程中人臉采集、人臉識別、人工智能、云服務平臺、大數據等環節缺一不可,同時還要確保數據庫的安全與識別的靈敏性。

人臉識別技術發展的作用和機遇

人臉識別技術融入金融支付,并與公安系統聯網,將對遏制犯罪與提高破案率起到較大幫助作用。今天依靠大量現金支付交易的方式正在被改變,大部分的資金交易都通過互聯網與數字化實現。如果說有漏洞,或許過往基于密碼的小額提現,也就是ATM機上憑數字密碼提現的環節會是一個漏洞。人臉識別技術的導入,將對該漏洞起到以下幾方面的改善:

一、有效打擊罪犯。對于一個犯罪嫌疑人來說,在基于人臉識別技術的ATM機技術之前,他完全可以使用他人的銀行卡進行提現交易。而現在,若沒有持卡人的臉,任何人都將無法使用他人的卡進行提現活動了。

二、有效遏制犯罪。在這項基于人臉識別技術的ATM機技術出現之前,密碼被盜、破解而導致用戶經濟損失的事情時有發生,包括一些搶劫行為的發生也是基于獲得用戶銀行卡密碼。而“刷臉”ATM機的出現,將對這方面犯罪事情的發生起到明顯的遏制作用。

三、有效助力法院執法。一些資產轉移的老賴,一直是擺在法院執行層面的一個現實頭疼問題。在“刷臉”ATM機出現之前,這些老賴們完全可以將資產轉移至親人名下,并使用親人的卡進行各種小額的提現活動,而現在親人的卡再也不管用了。

鑒于人臉識別技術的復雜性,其所帶動的產業鏈環節也相對較多。當其被應用到金融ATM機上之后,至少將給我們帶來以下幾個方向上的新機遇:

一、基于人臉識別技術的傳感器與攝像技術將會成為最大受益對象;

二、生物識別技術在智能穿戴設備中的應用將會被重視;

三、基于生物識別技術的智能穿戴設備將在金融支付領域中率先突圍;

四、云服務平臺與大數據市場將被有效激活;

五、物聯網時代的數據安全市場將會成為接下來的一個熱點。

人臉識別技術真的可靠嗎?

一個支付靠刷臉的時代已經到來。不論從何種層面來看,生物識別技術相較于傳統的“數字符號”密碼而言,復雜性與安全性都上了一個層面。盡管當前基于人臉識別技術的ATM機發布了,優點也非常明顯,但要真正進入普及應用給用戶帶來方便,可能還有一段路要走。

目前,還是有好些人的身份證照片與本人存在較大差異,那問題就出現了。這個看似非常高大上的“刷臉”ATM機,是通過公安系統的身份證照片數據庫實現比對。如果身份證數據庫的資料相對比較“陳舊”,那么在人工智能與人臉識別技術還不是很“聰明”的情況下,如何做到有效識別,快速證明“我是我”就成為了一個問題。

畢竟,在人臉識別技術在ATM機上的應用,與馬云的支付寶還不一樣。馬云的支付寶可以在用戶認證人臉支付功能的那個時間點,讓用戶對著計算機或者手機拍照,可以通過多維度、多視角、多環境拍照,由此生成一個人臉識別特征,相對來說實時性、準確性更有保障。而基于身份證數據庫的照片,不僅識別特征不足,并且識別環境也不足,比如不同視角、不同光線下都會成為制約ATM機識別的因素。那么,在當前的人工智能與人臉識別的技術條件下,嫁接于“陳舊”的身份證照片庫的比對,至少將給以下三大人群造成不小的困擾:

一、整容人群。在這個看臉的時代,很多女性朋友努力賺錢的目標就是去趟韓國整張漂亮的臉蛋回來。而“刷臉”技術應用了以后,就意味著臉蛋不能隨便捏了,再漂亮,ATM機上刷不出來也白搭。當然解決的方案就是每整一次,重新辦理一次身份證。

二、化妝人群。隨著中國經濟的發展,人們在滿足了物質需求之后,必然會朝著精神層面的美感追求。而從化妝市場的銷售增長數據來看,需求正在快速攀升。那么,化妝水平與技術越高的人群,她的這張臉擺在ATM機面前被認可的難度也就越高了。

三、雙胞胎人群。伴隨著藥物技術的發展,由人工促卵所帶來的雙胞胎人群越來越多。據某市婦幼保健院的數據顯示,該院1993年總共接生雙胞胎38組,而到了2013年僅 1-7月份,就已經接生了235組。而且這個數據還在不斷攀升。這也將成為擺在“刷臉”ATM機前面的一大難題,如何把一張張相似度極高的臉有效地刷出來。

應用普及方面的困境

金融領域的電子設備與一般的電子消費產品存在著一個根本性的區別,就是對于設備與系統的安全性與穩定性有非常高的要求。對于當前所發布的這款人臉識別ATM機設備,要想真正普及到現實應用中,至少還存在兩方面的現實困境。

一、算法技術難點。不論是通過何種技術方式實現人臉識別,這其中必然要基于算法。目前就人臉識別這一技術而言,在Android 和IOS 等程序中也都有相關的程序,而之所以沒有被普及的一個關鍵原因就是算法精度不高。正如同蘋果的指紋識別一樣,目前的算法能支持的基本是這種對于識別精度要求不高的解鎖技術追蹤,還難以承擔移動支付安全驗證這一重任;

二、設備更新難點。ATM機的運行如 PC機一樣,需要基于計算機操作系統,而根據有關數據統計,目前世界上 95%的ATM機還在使用XP系統。要想全面推行人臉識別的ATM機,首先需要解決系統的兼容問題,畢竟不是一夜之間就能更換過來的事情;其次需要保障新系統與新技術在大規模商業化應用過程中的穩定性,不要經常出紕漏;最后是就目前的ATM機來看,老機型與改良機型可謂各占一半,這就意味著這么多年的 ATM機普及過程中,老爺機都還有一大堆沒被更換過來,可想而知這個設備的更替周期與難度,更不要說推行這一看似“高大上”的ATM機。

谷歌眼鏡笑了

在谷歌眼鏡被**的10大困擾中,其中有一個問題就是隱私安全。也就是說,當戴上谷歌眼鏡之后,當前那種基于“字符”密碼的安全性就化為烏有了。因為谷歌眼鏡可以任意地拍攝與記錄下用戶的所有操作,包括密碼。雖然谷歌眼鏡對當前的一些生活方式與社會監管方式帶來了改變與沖擊,也遭遇到了抑制,但這卻是智能穿戴時代不可逆轉的趨勢。

我曾經在《可穿戴設備啥時能干掉手機》一文中闡述過:可穿戴設備在融入生物識別技術之后,我們可以根據用戶的心率、血液流速、指紋、脈搏等建立設備與用戶之間的唯一識別性,這對于移動支付而言顯得尤其重要。因為我們再也不必擔心可穿戴設備被盜或者是丟失,也不必擔心密碼被破解。

可以說,人臉識別技術只是生物識別技術在金融等特殊化產業商業化應用道路上所邁開的第一步。而要想真正在物聯網時代保障用戶的金融安全,光有人臉識別技術是不夠的。核心的還是如何借助于可穿戴設備,建立起比人臉識別技術更為復雜的人體唯一識別性,比如心率、血液流速、脈搏等。當用戶與可穿戴設備之間建立深度綁定與識別之后,設備一旦脫離用戶,如丟失或被盜,就會自動失效,因為無法建立唯一識別特征。

所以,基于可穿戴設備的技術將會成為更理想的金融支付方式。比如面對面的交易支付,直接借助于可穿戴設備的NFC技術就能有效完成。關于這方面的的問題,我在《被低估的NFC:次世代智能穿戴的突圍方向》一文中做過闡述,這里不再展開。

在我看來,未來應該是基于可穿戴設備為主要載體的金融支付場景。也就是說,不論是用戶通過NFC,還是ATM機,還是銀行的柜臺交易,所有的交易支付認證不是通過刷臉,而是通過刷可穿戴設備。簡單點說,就是未來用戶所佩戴的可穿戴設備在建立身份唯一識別性時,用戶的信息一定是在公安部門備案,并且與金融系統,以及各種社會的管理系統兼容。用戶在需要身份識別的場所,或者一些需要進行身份識別才能處理的工作時,直接通過刷可穿戴設備就能完成。

當然,另外一個更重要的問題也擺在了目前,就是近日支付寶光纜被挖斷,以及攜程所爆發的數據危機事件。在智能穿戴時代,由于我們生活的一切,不論是環境、工業、制造、人體、醫療等方面都被數據化以后,如何確保云端,以及通訊、傳輸、采集過程中的大數據安全將是一個不可回避的困擾。

評論