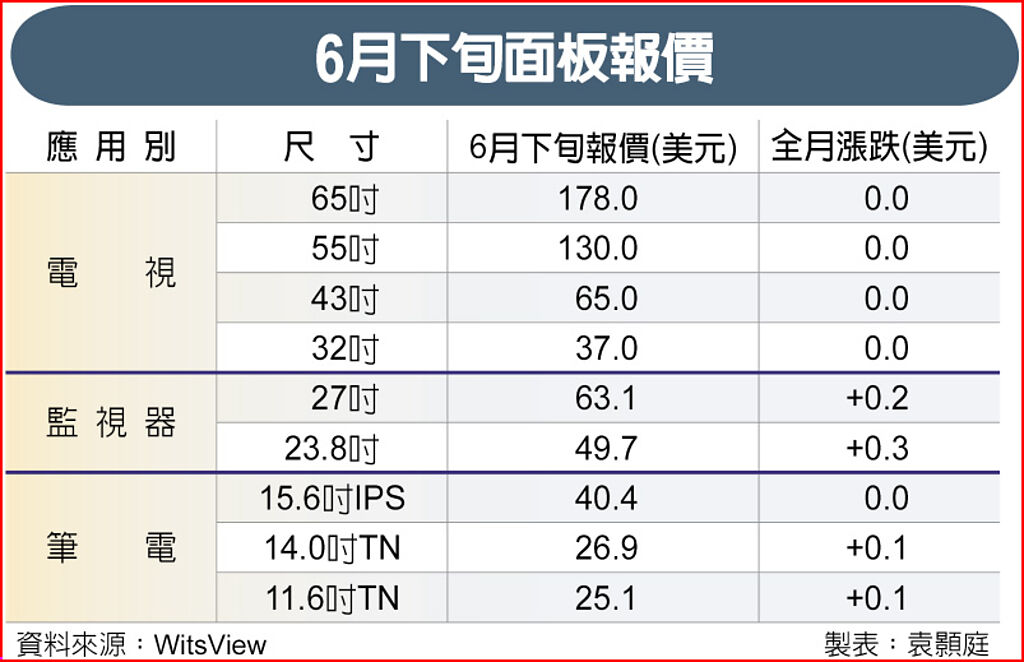

32”面板供需趨于平緩 8月面板價格僵持

根據NPDDisplaySearch最新的月度LCD市場動態報告調查顯示,6月,出貨至中國大陸廠商液晶電視面板下降7%(M/M),基本符合預期;隨后幾個月,液晶電視面板出貨從7月起到9月期間將溫和回升,10月起有所回調。

本文引用地址:http://www.j9360.com/article/256637.htm隨著液晶電視出口增長回落,32”液晶電視面板供需趨于平衡。部分一線品牌廠商甚至開始調整庫存結構,在二三線整機廠供需尚未緩解前,以略高的價格加價出售部分面板給中小組裝廠。事實上,一線品牌廠商主動調整庫存的動作,主要原因為品牌廠商庫存結構的不平衡。當前,40”、42“等主流尺寸液晶電視面板在品牌廠商庫存略高,而39.5”的需求仍維持緊張。我們認為,8月份主流尺寸液晶電視面板的價格談判為后期價格走向的關鍵時點。

上半年,雖然本土市場需求成長乏力,但以世界杯為需求拉動有效助推面板需求;下半年的需求形勢則主要取決于內需的力道。而內需在能效補貼退出后的一年內成長性持續低迷,下半年需求恢復狀況無疑是所有中國本土品牌廠商將要面臨的巨大挑戰。

出貨至中國本土廠商電視面板數量走勢

NPDDisplaySearch中國市場研究總監張兵表示,“下半年整體形勢是電視出口需求降溫,內需市場重回增長軌道。并且,一線本土品牌業績普遍不佳,勢必在下半年積極反攻中高端4K、大尺寸和智能電視產品,尋求出貨數量與利潤的同步成長;而中低端、小尺寸液晶電視價格戰雖在所難免,但在面板價格的穩定與廠商盈利壓力下,價格戰將不會是主旋律。”

以下為NPDDisplaySearch針對近期出往中國大陸廠商面板狀況的跟蹤分析:

6月,中國本土廠商液晶電視面板的采購量為580萬片,較前一個月下降7%(M/M)。但相比2013年的6月,能效補貼退出后的首月,今年面板采購量實際成長13%(Y/Y)。

由于節假日及非市場因素的影響,中國大陸廠商液晶電視面板的采購季節性具有很大的不確定性。今年來看,今年3月恐為年內面板采購數量最高的單一月份;而傳統旺季的8月和9月,面板增長將比往年有所下降,隨后11月、12月面板需求量也有較大的不確定性。

此前幾個月面板供需持續較為緊張,面板廠出貨對包括三星、LGE和中國一線品牌大廠予以傾斜。其中,尤以主流的32”液晶電視面板最為明顯。在這種狀況下,二三線的電視廠商的面板供應更為緊張。在液晶電視出口需求回落,本土需求仍較為低迷的狀況下,一線本土廠商開始調整調整庫存,以略高的價格轉賣部分面板給二三線液晶電視廠商。

由于庫存結構的分化,加上面板價格與市場回饋的差異,主要的本土電視廠商近期開始調整包括39.5”、40”和42”的電視面板的需求。目前,部分廠商40”和42”面板庫存面臨一定調整壓力,而39.5”的需求仍維持旺盛。

在持續幾個月的低迷之后,6月液晶電視終端零售大幅反轉,成長率高達58%(Y/Y)。零售狀況大幅反轉主要是因為去年同期6月為能效補貼結束之后的第一個月,電視銷售大幅滑坡,對比基數較低。另外,今年6月以京東周年店慶(6/18)為代表的電商企業積極降價促銷,以及品牌廠商4K、大尺寸也有相當幅度的降價動作也助推了6月液晶電視的零售增長。未來幾個月,雖然內銷和出口的成長性有所下降,但整體回暖的趨勢,將有助于品牌廠商后期積極補貨。

6月,群創持續為中國本土廠商第一大液晶電視面板供貨商,出貨量達到150萬片,略低于預期。華星以140萬片的出貨量緊隨其后。華星6月份液晶電視面板出貨仍然以集團內品牌TCL為重,外部客戶仍以三星等一線大廠為主,特別是在32”和28”的出貨上。LGDisplay和京東方并列第三,其后為友達和三星。

群創面板出貨計劃將在8月和9月有所提升,10月開始下調。而其他面板供貨商如華星、LGDisplay、三星、京東方和友達在未來幾個月的面板出貨計劃維持穩定。

評論