中國芯片制造業現狀及發展行業盤點

為改變集成電路制造技術嚴重滯后的局面,我國在1997年啟動了“909工程”,1999年上海華虹NEC的我國第一條8英寸生產線建成投產。2000年在18號文的鼓勵下出現了集成電路產業投資熱潮,各地紛紛投資建設芯片生產線。2002年中芯國際集成電路制造(上海)有限公司的8英寸生產線(Fab1)投入運營。2003年上海宏力半導體制造有限公司與和艦科技(蘇州)有限公司的8英寸生產線分別投產。2004年臺積電(上海)有限公司和上海先進半導體制造有限公司分別啟動8英寸生產線建設。同年,做了5年DRAM制造的上海華虹NEC轉向芯片代工。

本文引用地址:http://www.j9360.com/article/215813.htm2005年4月,中芯國際(北京)建成了我國第一條12英寸生產線。韓國海力士半導體公司(Hynix)和意法半導體微電子公司(STMicroelectronics)合資,于2006年10月在蘇州無錫建成12英寸生產線和8英寸生產線。中芯國際(上海)在上海浦東的12英寸生產線啟動建設,并于2007年12月正式運營。

2006年后我國集成電路芯片生產線建設逐步由長三角地區和京津地區向中、西部地區和其他地區擴展。中芯國際與四川成都合作組建成都成芯半導體制造有限公司,建成西部第一條8英寸生產線。中芯國際受武漢市政府委托,由湖北省和武漢市出資建設新芯集成電路制造有限公司的12英寸生產線,由中芯國際負責運營。

除建設新的生產線,原有生產線也在不斷擴建。海力士從2007年3月開始進行12英寸生產線的擴建,2008年5月又進一步增加投資,將月產能提高到到8萬片。從2007年起,上海華虹NEC著手擴建8英寸生產線,另一方面,上海華虹NEC二廠的8英寸生產線也開工建設,2007年10月進入試生產。上海宏力半導體也計劃將8英寸生產線擴產至3.5萬片/月。

2007年12月底,中芯國際(上海)的12英寸生產線竣工,2008年正式投產。同時,中芯國際放棄DRAM制造,全部轉向邏輯電路代工,這對中芯國際改善經濟效益起到了明顯的作用。

2008年9月,武漢新芯半導體公司投資近100億元建成12英寸生產線,并與閃存制造商飛索公司(Spansion)合作,接受Flash工藝轉移,開展Flash代工。2008年11月大唐微電子投資1.72億美元,入主中芯國際,并與中芯國際聯手開發3G移動通信產品。上海貝嶺(600171,股吧)把芯片制造部門獨立出來,成立上海貝嶺微電子制造有限公司,上海貝嶺股份有限公司則專注于集成電路設計。2008年鄭州晶誠科技有限公司投資10億美元建設的8英寸模擬電路生產線竣工投產。深圳比亞迪(002594,股吧)股份有限公司則以1.71億美元收購寧波中緯積體電路有限公司6英寸生產線,成立寧波比亞迪半導體有限公司,著重發展電源管理產品和功率半導體器件。在此期間,華潤上華(無錫)二廠的8英寸生產線建成并投產。

2009年由于受全球金融危機和全球半導體市場深度衰退的影響,我國沒有新建和擴建芯片生產線。

進入2010年,“909工程”升級改造項目上海華力微電子有限公司正式成立,并啟動12英寸90-65-45nm生產線建設。該項目總投資約145億元,注冊資金66億元。2011年4月第一臺光刻機正式進入,計劃2013年底全部建成,產能達到3.5萬片/月。

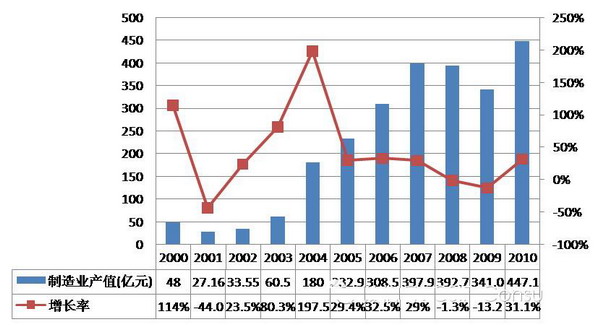

我國集成電路制造業技術水平不斷提升和產能穩定增長,為我國集成電路設計業的快速發展提供了技術基礎和保障,對完善產業鏈、提高國內產業的技術水平發揮了積極作用。集成電路制造業規模在國內外兩個市場的帶動下,2000-2010年增長近9倍。在這期間,受金融危機影響,2008、2009年連續兩個年度負增長。2010年市場需求明顯好轉,制造業取得了31%的增長,甚至一度出現產能緊張、供不應求的局面。

圖1.282000-2010年中國集成電路制造業銷售收入及增長率

目前國內已建成的6英寸以上的晶圓生產線有41條,其中包括6條12英寸生產線和15條8英寸生產線,國內已成為近年開工建設晶圓生產線最多的地區之一。

近10年間,我國集成電路生產線的主流技術已由5英寸、6英寸,0.5微米以上工藝水平提升到8英寸0.18微米~0.25微米,12英寸110納米、90納米和65納米、55納米/45納米。以中芯國際、華潤微電子、華虹NEC、上海宏力、上海先進等為代表的本土集成電路企業迅速崛起。中芯國際在先進技術制程方面的技術進步令人矚目,其規模已位居世界第5位,技術水平正向28納米提升;華潤微電子在特殊加工技術領域進步明顯,其模擬和高壓技術制程在業內獨樹一幟,處于領先地位。

據CSIP和SICA的初步統計,截止2012年,我國集成電路芯片生產線數量及分布見表1、表2。

表1,2012年我國集成電路芯片生產線數量 數據來源:SICA,電子工業年鑒,信息產業年鑒

表2,中國主要集成電路芯片生產線的分布

表2,中國主要集成電路芯片生產線的分布 數據來源:SICA

數據來源:SICA

通過引進、消化、吸收、再創新,我國集成電路制造業的工藝技術水平不斷提升,與國際先進水平的差距逐步縮小。尤其是制造業領軍企業中芯國際一直走在國內企業的前列,2008年該公司90nm低功耗CMOS工藝投入生產,自主開發的65nmCMOS工藝在2009年實現量產。2008年接受IBM技術轉讓的45nmBulKCMOS工藝技術開發取得顯著進展,當年研制出第一批45nmBulKCMOS晶圓樣品并通過IBM的驗證測試,將在2011年投入量產。在北京市委市政府的支持下,中芯國際在2012年前投資18億美元將北京12英寸生產線的產能由2萬片/月擴充至4.5萬片/月,在2015年前繼續投資45億美元將產能繼續擴充至10萬片/月,生產制造工藝也將由目前的65納米提升至32納米~22納米,基本與世界先進水平同步。

和艦科技(蘇州)在2008年將0.18微米CMOS工藝提升至0.16微米,后繼開發成功的0.13微米高壓器件已投入生產。上海華虹NEC以0.18微米CMOS技術為基礎,開發成功多種產品工藝和0.35微米BCD工藝。上海宏力自主開發的0.12微米Flash/eFlash工藝和0.18微米嵌入式閃存工藝已用于代工生產。

在模擬電路制造方面,華潤上華、上海先進、上海貝嶺和上海新進等企業在近幾年著力發展高壓BCD(200~700V)和0.35微米BCD工藝。目前這些工藝技術已經廣泛應用于功率集成電路芯片、汽車電子芯片,以及LCD、LED等顯示驅動芯片的制造。

電路相關文章:電路分析基礎

pic相關文章:pic是什么

評論