Omdia:2024 年全球汽車顯示面板出貨量將達到 2.32 億件

根據 Omdia 汽車顯示智能服務的最新報告,2024 年全球汽車顯示面板出貨量達到 2.32 億片,同比增長 6.3%。這一增長主要是由于對高級駕駛艙顯示器的需求不斷增長,尤其是在中國,平視顯示器 (HUD)、乘客顯示器和室內后視鏡的發展勢頭強勁。電動汽車 (EV) 的擴張,加上政府支持當地供應鏈的政策,進一步加速了市場增長。

本文引用地址:http://www.j9360.com/article/202503/468329.htm中國汽車市場的強勁需求一直是這一增長的關鍵驅動力。中國政府大力推廣社區電動汽車 (NEV),導致中國品牌電動汽車的國內銷量和出口量激增。與此同時,優先考慮國內零部件的政策加強了中國在供應鏈中的地位,進一步推動了對本地生產的汽車顯示器的需求。此外,許多全球汽車制造商已經通過整合更多本地化供應鏈來適應市場格局,并與政府政策和競爭性市場條件保持一致。因此,中國面板制造商擴大了市場份額,到 2024 年的市場份額超過 53%。

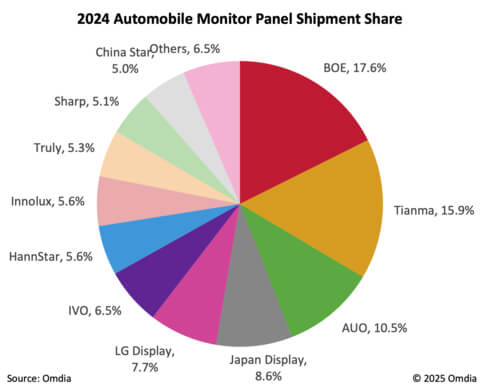

中國京東方和天馬繼續引領汽車顯示器市場,穩居前兩名。京東方占據 17.6% 的市場份額,出貨量為 4090 萬輛,同比增長 16%,天馬緊隨其后,市場份額為 15.9%,同比增長 3,690 萬輛,同比增長 25%,在前五名中增長最高。

友達排名第三,市況占有率 10.5%,出貨量達 2,440 萬臺,年增 5%。Japan Display Inc. (JDI) 排名第四,市場份額為 8.6%,但下降了 13%,反映了在保持競爭力方面面臨的結構性挑戰。LG Display 排名第五,以 1798 萬臺的出貨量占據 7.7% 的份額,同比增長 8%。

除前五名外,IVO(市場份額增長 6.5%,增長 20%)和 Truere(5.3%,增長 4%)繼續穩步增長,而華星科技 (CSOT) 同比增長 125%,市場份額達到 5.0%。其他幾家供應商的銷售額顯著下滑,這反映了市場動態的變化和競爭的加劇。

Omdia 高級首席分析師 Stacy Wu 在評論市場動向時表示:“不斷變化的市場格局導致多家中小型晶圓廠關閉,因為制造商努力競爭并適應不斷變化的行業需求。JDI 最近宣布關閉其鳥取縣和欒原工廠,這反映了該行業向經濟高效、高產能生產的轉變。

展望未來,用于汽車顯示器的 LCD 晶圓廠產能將越來越集中在先進生產線上,尤其是中國的 G6 LTPS 和 G8 a-Si/Oxide 晶圓廠。雖然這種轉變提高了生產效率,但隨著汽車制造商和一級供應商在日益復雜的全球貿易環境中航行,它也給供應鏈多元化帶來了挑戰。

評論