晶圓代工,市場回暖

近期晶圓代工市場領域動態頻頻,臺積電方面據稱將在日本興建第3座工廠,三星平澤P4/P5芯片工廠推遲到2026年,優先建設得州泰勒晶圓廠;中芯國際、華虹集團、晶合集成則陸續披露半年報,三家企業產能稼動率穩步提升。其中中芯國際預計今年末相較去年末12英寸的月產能將增加6萬片左右;華虹則正加快無錫新12英寸產線的建設,預計在明年一季度投產。

本文引用地址:http://www.j9360.com/article/202409/462632.htm據全球市場研究機構TrendForce集邦咨詢調查顯示,AI服務器相關需求續強,推升第二季全球前十大晶圓代工產值季增9.6%至320億美元。臺積電、三星、中芯國際、華虹集團、合肥晶合分別在今年第二季全球前十大晶圓代工業者中排第一、第二、第三、第六、第十。

臺積電日本將建第3座工廠時間落在2030年以后

臺積電方面,近日中國臺灣經濟部門負責人郭智輝在接受媒體采訪時候表示,臺積電將在日本興建第3座工廠,預計將用來生產先進半導體,預估建設時間會在2030年以后。

公開資料顯示,臺積電位于日本熊本縣菊陽町的工廠(熊本一廠)將在今年Q4(10-12月)開始量產,采用28/22納米、16/12納米制程技術,月產能為5.5萬片。且計劃興建的第二座工廠也落腳熊本縣,預計2024年底開始興建、目標2027年底開始營運,將切入6/7納米。臺積電熊本一廠、二廠合計月產能預估將達10萬片以上。而臺積電董事長魏哲家曾在6月表示,待第一、第二工廠確實運轉后,若獲得當地(熊本縣)居民同意的話,也會考慮興建第三座工廠。

近三年臺積電已從中國大陸和日本獲得超200億元人民幣補貼,據臺積電近期公開的財務數據顯示,2024年上半年,臺積電從中國大陸和日本獲得了約79.56億新臺幣(約合人民幣17.8億元)的補貼,2023年則取得約475.45億元(約合人民幣106億元)的補貼,2022年則獲得70.5億新臺幣(約合人民幣15.8億元)的補貼。

近日,臺積電的擴產計劃也傳來好消息。在臺積電2025-2026年的擴產計劃中,官方表示已成功克服關鍵瓶頸,將顯著提升CoWoS產能。目前,臺積電已將2025年底的CoWoS產能預測從先前的6-6.2萬片/月上調至7萬片/月。新增產能將主要用于生產CoW-S產品,以應對英偉達B200A生產時程提前的需求。法人分析,除設備交期外,土地和廠房空間的緊缺曾是先進封裝擴產的一大限制,然臺積電近期取得突破,將持續加速產能擴展,以滿足全球對高效能運算(HPC)和人工智能(AI)需求增長。此外9月初,臺積電表示,計劃結合InFO-SoW和SoIC為CoW-SoW,將內存或邏輯芯片堆棧于晶圓上,并預計在2027年量產。

三星平澤P4/P5工廠推遲到2026年

優先建設得州泰勒廠

據外媒9月2日消息,三星平澤P4第二和第四階段生產線以及P5工廠的建設將推遲到2026年。目前,三星將專注于在得克薩斯州泰勒市建設晶圓廠。

近期行業對于三星在建的多條生產線將優先生產DRAM、NAND還是處理晶圓代工業務的決定十分關注。行業人士認為,為了緩解半導體市場的波動并增強盈利能力,三星正在盡可能推遲決定生產什么產品,以便公司能夠根據市場情況靈活運營。

據悉,三星沒有在2024年7月底對平澤P5工廠進行必要的財務審查,導致P5和P4工廠的建設計劃都被推遲。不過,生產NAND Flash的P4一期產線預計將于近期開始投產,三期產線目前正在建設中,預計中秋節后將正式安裝電力等設備。

而P4工廠的原計劃是先建一條存儲產線(一期),再建一條晶圓代工產線(二期),后續計劃包括再建一條存儲產線(三期)和一條晶圓代工產線(四期),以完成P4工廠。但據悉,該產線晶圓代工業務不及預期,三星已調整計劃優先考慮建設存儲產線。內部人士透露,P4二期產線的產品陣容預計將在2025年1月至2月之間確定。

而泰勒工廠于2022年上半年開工,預計將于2026年開始運營。該項目的投資規模約為170億美元,晶圓制造工藝原定為4nm節點,今年6月行業消息顯示,已增加2nm先進制程以應對AI浪潮。2024年4月,三星與美國商務部簽署協議,根據《芯片法案》獲得64億美元補貼。

中芯國際營收同比增長23.2%智能手機、消費電子帶飛業績

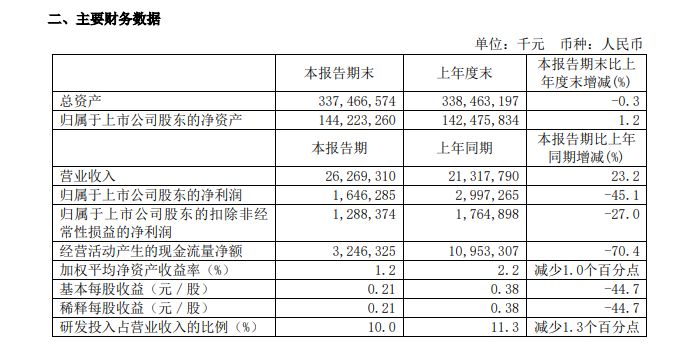

近日,中芯國際發布半年度業績顯示,2024年上半年公司實現營收262.69億元,同比增長23.2%;歸母凈利潤16.46億元,同比下降45.1%;扣非凈利潤12.88億元,同比下降27%。

圖片來源:中芯國際

從產能利用率看,中芯國際的8英寸利用率有所回升,該公司表示,12 英寸產能在過去幾個季度一直處于接近滿載狀態,今年上半年新增了一定的有效產能,且新增產能快速投入了生產,公司綜合產能利用率提升到85%,環比增加4個百分點。

上述財報有兩個重點指標給市場帶來了重要訊號。雖然中芯國際利潤不及預期,但其營收保持上升趨勢,反映出市場下游呈現復蘇跡象。除了營收回暖外,財報的更大的亮點在于產能利用率的提升。在過去兩年時間里,中芯國際從2022年的全年產能利用率最高點92%持續滑落,2023年全年產能利用率在68%-78%徘徊;直至進入到今年上半年,產能利用率逐步回歸至一季度的80.8%和二季度的85%。

而以地區分類來看,中國、美國、歐亞區占比分別為80%、16%和4%,總體而言美國和歐亞區域海外客戶收入占比有所上升。中芯國際表示,出于地緣政治考量和響應中國市場需求,部分海外客戶需要建立庫存,從而穩定市場的份額、對沖市場的風險。所以進行了一定程度的拉貨,將下半年的一部分產品拉到了上半年出。

而以應用分類來看,智能手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車業務占比分別為31.5%、15.3%、33.4%、12.1%、7.7%,去年同期分別為25.2%、23.1%、26.6%、14.2%和10.9%。數據表明,驅動中芯國際營收回溫的主要是智能手機、消費電子板塊,這進一步體現了半導體市場的復蘇跡象。另外,晶圓收入按尺寸分類來看,八英寸需求有所回升,收入占比增長為26%,環比上升兩個百分點,十二英寸收入占比74%。

關于擴產,中芯國際預計今年年底相較于去年年底,12英寸的月產能將增加6萬片左右。中芯國際表示,三季度公司給出的收入指引是環比增長13%到15%,毛利率介于18%到20%的范圍內。主要原因包括:一、因為地緣政治的影響,本土化需求加速提升,使得幾個主要市場領域的芯片套片產能均供不應求,12英寸節點的產能非常緊俏,價格向好;二、公司今年擴產都在12英寸,附加值相對較高,新擴產能得到充分利用并帶來了收入,促進了產品組 合優化調整。

華虹二季度產能利用率超100%新品發力、產能帶動下半年業績

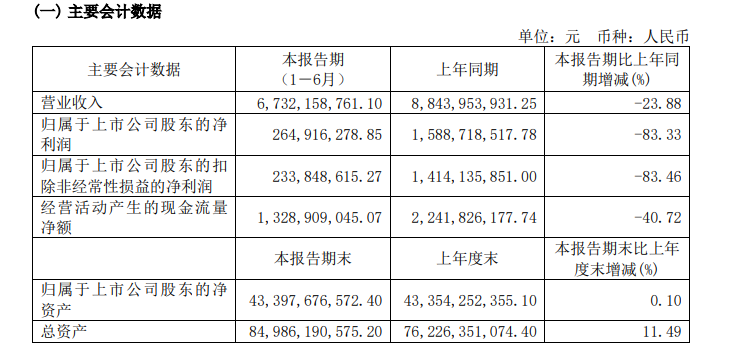

華虹公司上半年財報數據顯示,公司實現營業收入約67.32億元,同比減少23.88%;歸屬于上市公司股東的凈利潤為2.65億元,同比減少83.33%。華虹集團預計第三季銷售收入為5億美元至5.2億美元,毛利率在10%至12%之間。

圖片來源:華虹集團

從產能利用率看,華虹集團表示,二季度公司8英寸產能利用率超過100%,12英寸產能利用率接近滿產,總體產能利用率為97.9%;環比近年一季度的91.7%產能利用率是明顯提升的,但同比去年二季度的102.7%產能利用率,顯然華虹集團還沒有恢復到最佳水平。

從華虹集團營收情況看,其營收占比較大的是分立器件和嵌入式非易失性存儲器。在今年二季度中,二者合計營收占比為60.5%。由于分立器件和嵌入式非易失性存儲器業績不及預期,華虹集團總體營收同比下降24%,其中分立器件同比下降40%,嵌入式非易失性存儲器同比下降34%。針對于此,華虹也正在發力。

目前華虹正在推進嵌入式/獨立式非易失性存儲器在全新工藝節點上的研發,通過自主技術創新研發的NORD-Flash單元以及相關低功耗、超低漏電工藝不斷迭代閃存工藝平臺;在模擬與電源管理平臺上則推進65/90納米BCD工藝的持續優化與量產;在功率器件領域持續迭代自主研發的新一代IGBT與超級結MOSFET工藝,使其器件在大電流、高電壓、尺寸體積、可靠性等綜合性能方面更具優勢。

在投產方面,該公司正加快無錫新12英寸產線的建設。8月華虹曾對外表示,華虹無錫一期目前產能達9.45萬片/月,幾乎所有的工藝平臺都已穩步進行規模化生產。無錫二期在經過一年左右的建設后,目前已完成80%左右的工程,首臺設備的移入會在8月底進行,生產線至年底可完成通線,明年一季度開始釋放產能。公開資料顯示,華虹無錫集成電路研發和制造基地二期項目于2023年6月30日舉辦開工儀式,總投資67億美元,項目聚焦車規級芯片制造,建設月產能8.3萬片的12英寸特色工藝生產線。項目建成達產后,華虹無錫集成電路研發和制造基地總月產能將達18萬片左右。

晶合集成同比扭虧為盈

晶合集成近期披露的半年報數據顯示,公司實現營業收入43.98億元,同比增長48.09%;實現歸母凈利潤1.87億元,同比扭虧為盈;公司綜合毛利率為24.43%。

晶合集成主要從事12英寸晶圓代工業務,向客戶提供DDIC及其他工藝平臺的晶圓代工服務。

從制程節點分類,55nm、90nm、110nm、150nm占主營業務收入的比例分別為 8.99%、45.46%、29.40%、16.14%;從應用產品分類看,DDIC、CIS、PMIC、MCU、Logic占主營業務收入的比例分別為 68.53%、16.04%、8.99%、2.44%、3.82%,其中CIS占主營業務收入的比例顯著提升,已成為公司第二大產品主軸,CIS產能處于滿載狀態。目前公司晶圓代工產能為11.5萬片/月,2024年計劃擴產3-5萬片/月,擴產的制程節點主要涵蓋55nm、40nm,且將以高階CIS為主要擴產方向。

全球三大晶圓代工廠中芯國際、華虹半導體、晶合集成半年報從環比角度來看,三家公司業績已逐步回溫,產能稼動率穩步提升。行業人士表示,這表明半導體市場復蘇腳步已加速,下半年業績或許將有更多驚喜。

評論