AI巨頭暴漲,輪到博通了

最近,英偉達的股價持續沖高,已經成為全球市值第一的企業。與此同時,黃仁勛出售股票已套現約 3200 萬美元。AI 浪潮中,英偉達被推向高峰。

本文引用地址:http://www.j9360.com/article/202407/460551.htm雖然不像英偉達一般聲名大噪,博通是 AI 之下悶聲發大財的選手。在各大科技巨頭構建數據中心的背景下,博通提供一系列用于計算和網絡的組件,包括對數據中心至關重要的組件,這使它從這一 AI 浪潮中同樣大賺。

博通的最新財報和年度預測超過預期,公司股價最近三個交易日暴漲 17%,市值大漲 1117 億美元(約合人民幣 8120 億元),最新市值突破 8000 億美元大關,達到 8391 億美元。

暴漲過后,博通是否有沖擊萬億美元市值的可能?

AI 之下,博通瘋狂

先來看看博通的財報。

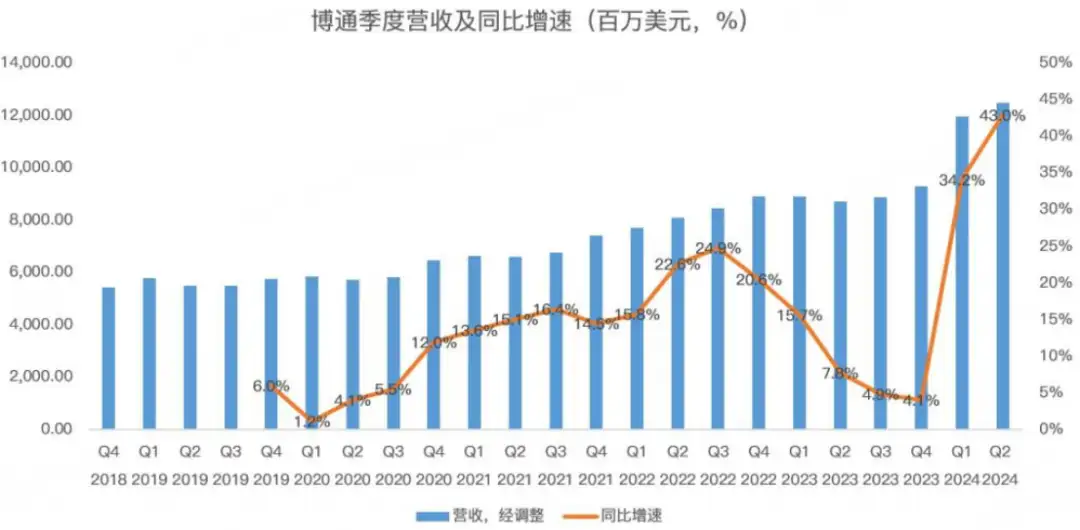

前不久,博通發布了第二季度財報。二財季凈營收為 124.87 億美元,超過分析師預期的 120.57 億,與去年同期的 87.33 億美元相比增長 43%。

在截至 10 月份的整個財年內,公司營收預計將達到 510 億美元左右,略高于分析師此前預計的 506 億美元,也高于博通早些時候預期的接近 500 億美元。

博通是通信芯片行業的龍頭,業務主要分為兩大塊:半導體解決方案和基礎設施軟件。在交換芯片、Wi-Fi 芯片、FC SAN 等多個賽道中占據翹楚地位,其中以太網交換芯片領域,博通以七成左右的全球市占率排第一。

半導體解決方案產品主要為有線與無線通信芯片,貢獻了 58% 的營收,網絡、無線、存儲、寬帶、工業和汽車分別占比 53%、22%、11%、10%、4%。

基礎設施軟件貢獻了 42% 的收入,主要由并購的企業組成,如提供存儲區域網絡的 Brocade、互聯網安全技術廠商 Symantec、資訊技術管理軟件 CA Technologies 及云計算和硬件虛擬化的軟件和服務商 Vmware。

從 24 財年二季報來看,博通的半導體解決方案營收 72 億,同比增長 5.8%,基礎設施軟件營收 52.85 億,同比增長 174.5%。

在博通 2024 財年的第二季度中,其 AI 收入達到 31 億美元,同比增長 280%。主要的增長動力是其 AI 網絡產品,通過與 Arista Networks、科技公司和 Super Micro 等主要網絡供應商的合作實現。

回溯博通的發展史,其在 2013 財年后邁入高速增長階段,2013-2022 財年營收 CAGR 達 33.17%。與此同時,2023 年是博通顯著受益 AI 相關業務賦能的第一年。博通表示去年用于生成式 AI 業務的以太網設備銷售額從 2 億美元上升到超 8 億美元。

到了最近,博通甚至預測 2024 年半導體部門中 AI 整體收入將超過 100 億美元,占比半導體部門收入將超過 35%。

與英偉達一樣,博通同樣也宣布了股票拆分 10 比 1,將于 7 月 15 日開始按拆分調整后的價格進行交易。在宣布之后,博通的股價持續上漲,創下歷史新高。截止 17 日美股收盤,博通報 1828.87 美元,大漲 5.41%,全天的成交量達到 873.98 萬股,成交金額為 158.68 億美元。

AI 之下,博通瘋狂。

對戰英偉達的殺手锏

再來看看博通的產品。

博通在 AI 中的殺手锏有兩個:一個是人工智能加速器,也就是我們所說的 XPU。這類加速器類似于英偉達、AMD 等推出的 GPU、NPU、LPU,但區別在于博通為客戶定制自己的「XPU」。另一個則是 GPU、NPU 和 LPU 等處理器的出現需要高速連接,而這正是博通的「老本行」。

XPU:100 萬個 GPU AI 集群需求

對于 AI 加速器,博通非常理智。

在回答是否會與英偉達的 Blackwell 產品激烈競爭時,博通表示:「眾所周知,GPU 是商用環境中首選的 AI 加速器,這種模式極為強大,是英偉達所擅長的領域。他們在這方面表現得非常出色,我們根本不考慮在這一領域與他們競爭,因為這是他們的強項。」

實際上,在博通一開始就在擺脫「GPU」(英偉達的推廣名稱),不斷強調 AI 加速器可以是 GPU、NPU、TPU 等「X」PU。

博通認為,對于一些非常特定或選擇性的超大規模客戶,想要定制屬于自己的 AI 芯片方案,博通非常樂意利用自身的 IP 幫助定制 ASIC,未來 AI 加速器一定會過渡到定制芯片。

目前業內對于 XPU 的需求如滾雪球般增長。

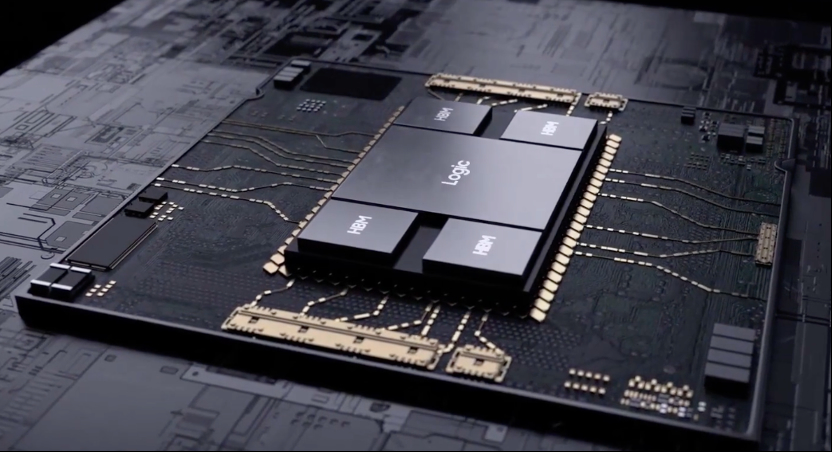

博通的首席運營官舉了一個例子:在兩年前,最先進的集群有 4,096 個 XPU,每個 XPU 只有幾百瓦,使用 Tomahawk 交換機通過單層網絡層互連其中的 4,000 個相當簡單。到了現在,博通構建了超過 10,000 個 XPU 節點的集群,需要兩層 Tomahawk 或 Jericho 交換機。博通的目標是 2024 年,將這個數字擴大到 30,000 多個,最終達到 100 萬個。

從博通展示的最新 XPU 來看,擁有 12 個 HBM 堆棧,達到臺積電 CoWoS-S 封裝的極限,超過英偉達 Blackwell 的 8 個 HBM 堆棧。此外,構建集群時博通也一直在強調,其 XPU 功耗不到 600 瓦,是業內最節能的加速器之一。

目前,博通的 XPU 服務已經有了三個客戶。

第一個不必多說,正是谷歌。博通與谷歌合作推出的 TPU 也一直是市場上的焦點產品,目前谷歌已經發布了第六代芯片 Trillium,并且在數據中心市場中,谷歌 TPU 占據了 20% 的市場份額。

對于第二、第三個客戶博通并沒有透露。有人推測第二位客戶是 Meta,因為 Mete 在過去四年來一直是博通的客戶,兩家合作構建了多代產品,目前已經實現量產。

第三位客戶眾說紛紜,諸多分析認為這位「神秘買家」很可能是字節跳動。理由是它擁有大型網絡,并采用了博通的片上神經網絡推理引擎,同時也是一個以消費者為導向的大型社交網絡,可以通過使用更多的定制芯片而不是商業芯片來獲得快速的投資回報。對此,博通暫未回應,只是暗示是來自一家大型消費級 AI 公司。

2024 年博通半導體業務中,來自 AI 的營收將達到 35%,其中不僅包含兩大客戶的定制 ASIC 方案量產,新的第三大客戶相關產品也將在今年實現量產。

以太網交換芯片的崛起

當需要一百個以上 GPU 時,連接它的唯一方法就是擁有網絡,也印證了一句老話:網絡就是一臺計算機。

華爾街的分析師都認為:博通很有可能成為美國股市萬億美元俱樂部的下一個成員。背后的原因是將以太網絡視作其重要的增長動力。

以太網和 AI 是什么關系?

交換機為代表的組網設備是 AI 算力硬件的重要組成部分。AI 訓練中,由于 GPU、網卡、內存之間需要高速傳輸數據,業界發明了一種名叫 RDMA 的技術,使網卡接管數據,在發送方和接收方的內存間直接傳輸數據,從而繞過緩存和操作系統。英偉達主導的 IB(Infini Band)和以太網都支持 RDMA。

隨著大模型復雜度提升,在 AI 大規模集群部署方案一直有分歧,即關于 Infiniband 與以太網的技術路徑爭論。就投資而言,爭論的背后本質是選擇英偉達還是博通。

IB 網絡的成本顯著高于以太網。它和英偉達的一整套解決方案綁定,網卡、交換機、光纖、光模塊都要選購英偉達的,整體的成本最高可達以太網的 5-10 倍。

以太網支持者則認為,便宜就是硬道理,以太網不用和英偉達綁定,還可以對網絡自行調優,達到和 IB 類似的性能。

在與英偉達 Spectrum-X 以太網絡平臺相抗衡方面,博通高層在受訪時直言英偉達的新平臺「毫無新意」,強調博通早已推出同類型的方案。當前,8 大 AI 芯片叢集中有 7 個部署了由博通技術支持的以太網基礎設施,預期明年所有超大規模 AI 集都將由以太網提供支持。

此外,在市場上,今年高端的以太網交換機芯片,徹底火了。自一季度以來,博通 Tomahawk4 系列的多款交換芯片價格迅速走高,在其官網和其他交易平臺上大多顯示無庫存,且交貨期高達 50 周,其中 BCM56990B0KFLGG 市場報價已達 4100 美元左右。

博通的陰影

博通在 AI 浪潮中步步高升,然而還有一些陰影「籠罩」于博通的上空。

雖然博通的 AI 收入不斷增長,但到 2024 財年,AI 業務僅占總收入的 20%,博通仍然有很多遺留業務線。

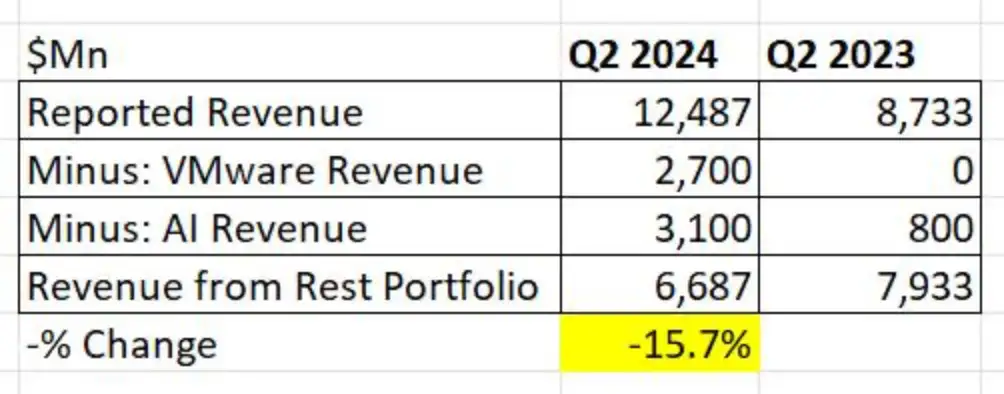

如果我們計算博通其他業務的增長,不包括收購 VMware 和 AI 增長的影響。可以發現,其余業務的收入從 2023 財年第二季度的 79 億美元下降至 2024 財年第二季度的 66 億美元,同比下降 15.7%。

博通過去的收購都集中在傳統軟件業務上。

實際上,業內認為博通對于 CA Technologies 和賽門鐵克的收購并不是明智之舉。CA Tech 服務于傳統大型機市場,而賽門鐵克的競爭優勢正在被 Palo Alto、CrowdStrike 和 Zscaler 等新的網絡安全公司所取代。賽門鐵克在一些快速增長的市場(如終端安全、云和身份安全)中處于不利地位。

另一個方面,在博通收購 VMware 后的第一個完整季度期,VMware 的季度收入驟降了 5.8 億美元(42.08 億元人民幣)。在博通成功收購 VMware 后,就開始對其進行大規模裁員、大幅度提高產品許可證價格、刪除永久許可證變成訂閱制等。

許多企業客戶購買 VMware 的數據中心虛擬化是因為其永久許可模式,不需要為虛擬化服務持續付費。隨著訂閱模式的變化,VMware 的現有客戶存在潛在的續約風險。

雖然 VMware 收入有所下降,但博通首席執行官陳福陽還是表示:「博通正在將所有 VMware 產品轉變為訂閱許可模式方面取得良好進展,并且 VMware 的 10000 個最大客戶中有 3000 個已經簽署了多年協議。」

并且還在計劃將 VMware 的年化預訂額價值(衡量長期合同承諾的一個指標)不斷提高,從上個季度的 12 億美元上升到該季度的 19 億美元。

他補充道,博通看到客戶對 VMware 的產品組合「非常感興趣」,將 VMware 產品作為構建本地私有云的一種手段,「作為公共云的一個很好的補充,甚至可能替代公共云或與公共云混合在一起。」

結語

在博通發布了亮眼的業績報告之后,美銀認為:博通仍有更大的潛力。在最新發布的一份報告中,美銀分析師將該公司的目標價上調至 2,000 美元,這意味著該股還能較當前水平上漲約 19%。

目前,分析師預期博通 2025 財年的營收為 584 億,調整后凈利潤為 285 億,據此計算,即使暴漲之后,博通遠期市盈率也不過 28 倍,并不夸張。

總之,在定制人工智能芯片、以太網網絡、VMware 追加銷售等方面,博通都在努力實現增長。這么來看,博通或有沖擊萬億美元市值的可能。

評論