從TOP9半導體設備廠商營收看中國的強勁需求

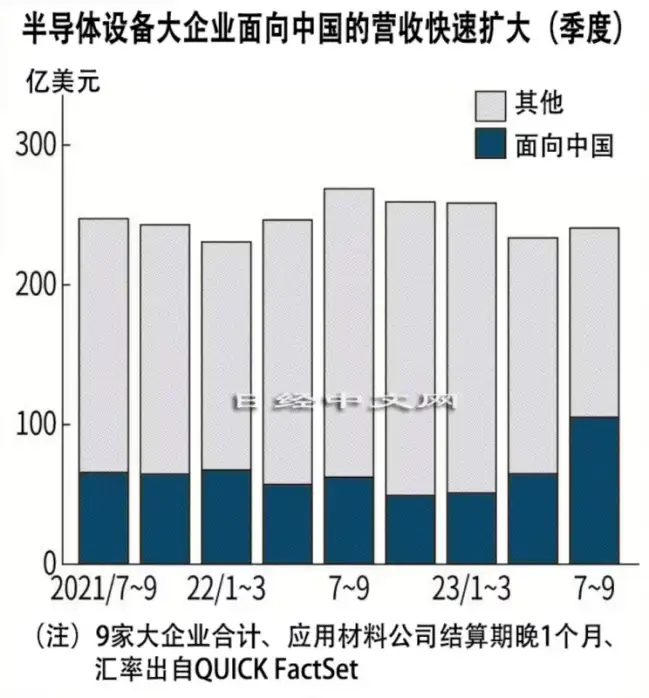

全球的半導體制造設備企業的業績觸底跡象正在加強。9 家大型企業 2023 年 7~9 月財報(部分為 8~10 月)顯示,8 家企業的營業收入和凈利潤高于 4~6 月,預計 10~12 月也將持續緩慢復蘇。中國對非尖端半導體的積極投資支撐了需求。全球半導體制造設備企業對中國的營收比例已超過 4 成。

本文引用地址:http://www.j9360.com/article/202312/453520.htm

11 月 17 日美國應用材料公司(AMAT)發表的 2023 年 8~10 月財報顯示,營業收入與上年同期相比略微減少,為 67.23 億美元,凈利潤增長 26%,增至 20.04 億美元。在納入統計的 9 家企業中,Tokyo Electron 等 6 家在 7~9 月出現營收和利潤雙下降,但由于銷售市場不同等原因,應用材料公司保持堅挺。

日本東京電子 (TEL) 社長河合利樹指出,中國新客戶增加約 20-30 家。關于中國需求的持續性,TEL 指出,已有訂單,2024 年上半年,中國營收占比將持續達約 4 成。

TEL 11 月 10 日公布財報資料指出,先進邏輯/晶圓代工廠投資雖出現延遲,不過在成熟世代部分、中國客戶投資大幅加速,因此調高今年 (2023 年) 全球芯片前段制程制造設備 (晶圓廠設備、WFE) 市場規模預估,其中上季 (7-9 月) 中國市場占 TEL 整體營收比重首度沖破 4 成大關。

有分析認為,雖然取決于設備的種類,但中國比例的提高在盈利方面也起到積極作用。英國調查公司 Omdia 的南川明表示:「因為客戶按要價購買,面向中國供貨的利潤率很高。」事實上,在 9 家大型企業中,約一半 7~9 月的毛利率比 4~6 月提高了 2~4 個百分點。

關于中國需求的可持續性,Tokyo Electron 表示「已經獲得訂單,2024 年上半年中國比例將繼續占到 4 成左右。」應用材料公司則預測稱,雖然目前處于高水平的 DRAM 領域的需求將減緩,但中國的需求很有可能在長期維持健全狀態。

不過,也有聲音表示,對中國的高度依賴應保持警惕。Omdia 的南川指出:「存在考慮到出口管制的緊急搶購的一面。未來或將面臨特別需求的報復性下滑」

應用材料公司的首席財務官布里斯·希爾在財報發布會上解釋稱:"我們正在與政府全面合作,并將繼續遵守所有貿易法規。」由于擔心對業績產生負面影響的拋售,應用材料公司股價在盤前盤后交易中比 16 日收盤價一度下跌 7%。

去年 10 月出口管制發布后,當月來自大陸采購半導體制造設備金額同比下降 27%,創下近兩年來最低。此舉不僅影響國外半導體設備巨頭在中國大陸的業績,也將影響其全球市場份額。全球前十大半導體設備廠商中有六家廠商站出來示警,其中美國三大半導體設備巨頭(應用材料、泛林集團、科磊)感受或將更加強烈。

巖井 Cosmo 證券的齋藤和嘉表示:「在整個半導體制造設備行業,中國的地緣政治風險越來越大。美國政府的輕重判斷可簡單左右企業能否出口。」

至于市場何時能夠復蘇,國際半導體產業協會(SEMI)與市場研究機構 TechInsights 近日聯合發布的報告顯示,全球半導體制造業將在 2023 年第四季度復蘇,為 2024 年的增長奠定基礎。報告顯示預計 2023 年非內存領域的資本支出大于內存的資本支出,即便如此,非內存領域的資本支出也開始減少,2023 年第四季度的資本支出總額在 2020 年第四季度的水平徘徊。雖然半導體設備的整體銷售額隨著資本支出的減少而下降,但晶圓廠設備支出的收縮幅度遠小于今年的預期。此外,后端設備總體支出預計在 2023 年第四季度增加。

TechInsights 分析師表示,雖然半導體市場在過去五個季度出現了下滑,但預計在 2023 年第四季度恢復增長趨勢。同時,在多國激勵措施和清理庫存工作的推動下,前端設備的銷售表現遠好于集成電路市場,預計行業明年繼續保持這種勢頭。

評論