上半年,中國毛利率最高的半導體廠商和賽道是哪些?

2023 年上半年,全球半導體行業仍然呈現去庫存特征,行業進入下行周期,進而對整個半導體市場需求造成負面影響。各半導體公司的盈利能力同樣持續下滑,不過,就是在這樣的背景下,仍有一些企業的毛利情況表現不俗。

本文引用地址:http://www.j9360.com/article/202309/451086.htm下半年,哪些廠商和賽道值得關注?本文半導體產業縱橫記者統計了 51 家來自中國半導體產業鏈不同環節的廠商在 2023 年上半年的營收情況,解析半導體行業各個賽道不同公司的盈利能力。

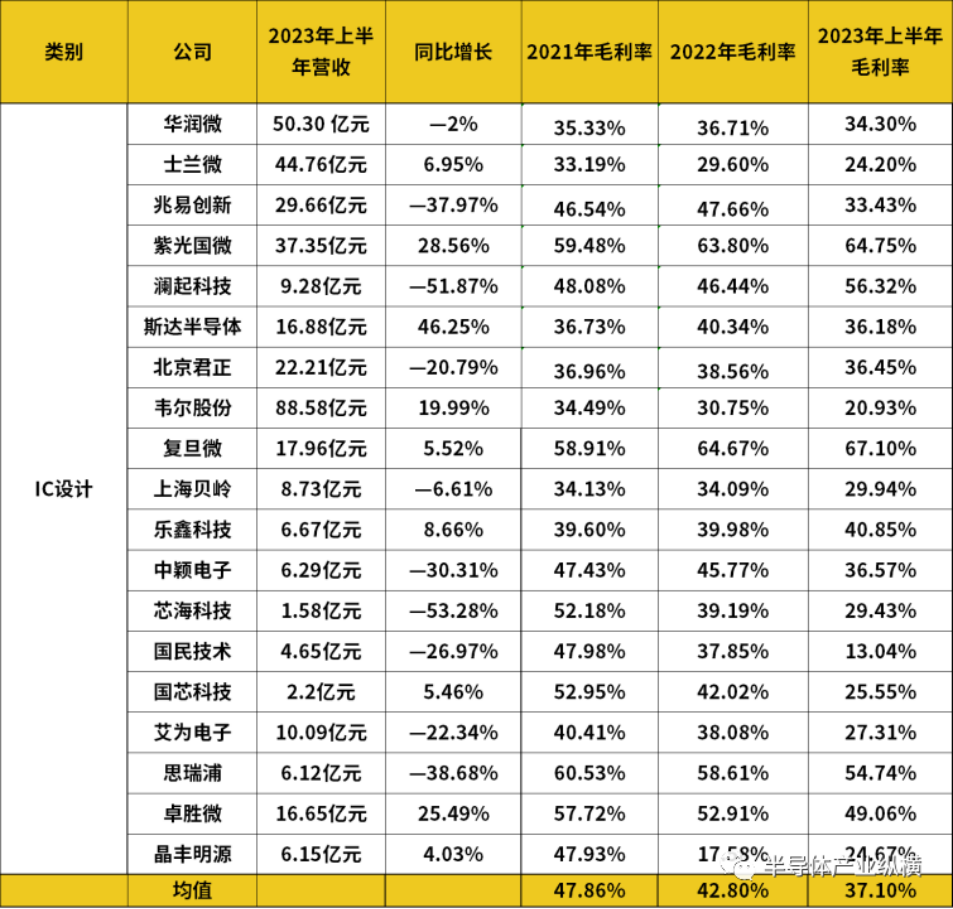

IC 設計

首次看 IC 設計。IC 設計是輕資產型企業,所以毛利率也是衡量公司能力的標準之一。

美國半導體行業協會(SIA)的測算數據顯示,典型 IC 設計企業研發投入占銷售額比例為 20%、毛利率為 50%。高通 2023 年第二財季報告顯示,當季實現營收 92.75 億美元,毛利率為 55.2%;英偉達 2023 年第二季度報告顯示,當季實現營收 135.1 億美元,毛利率為 70.1%。

然而,在市場低迷的當下,全球前十大 IC 設計公司中也有多家公司的數據難以達到這一標準。比如排名在前五位的 AMD 第二季度營業額達 54 億美元,毛利率 46%;聯發科二季度營收為新臺幣 981.35 億元,毛利率為 47.5%。

即使是在繁榮發展的 2021 年,下表中統計的 19 家中國 IC 設計公司的平均毛利率也只有 47.86%。

對于中國的 IC 設計行業來說,40% 的毛利率其實就是一個分水嶺。因為傳統 IC 設計公司的利潤多被晶圓代工和封測代工吃掉,即使高毛利情況出現,競爭對手和國產替代廠商就會涌進這個領域,進一步壓縮利潤空間。因此 IC 設計公司的毛利率普遍不高。

在統計的 19 家 IC 設計公司中,有 8 家的毛利率低于 30%;有 5 家的毛利率介于 30%—40%;有 6 家超過 40%,其中紫光國微、瀾起科技、復旦微和思瑞浦四家公司的毛利率均超過 50%。

通過觀察可以發現,在 IC 設計領域,可以保持高毛利的廠商主要具備兩大特性。第一個特性是著力于 5G、人工智能、物聯網等新興熱門領域的產品布局或擁有差異化競爭的優勢。比如致力于云計算和人工智能領域的瀾起科技;深耕 AIoT 的樂鑫科技,或者特種集成電路業務盈利能力較強的紫光國微等。

第二個特性是公司所屬賽道具有產品生命周期長,不追求先進工藝的特點。模擬芯片就是這樣的一個代表。思瑞浦和卓勝微就是模擬芯片賽道的兩大優秀企業。

對于半導體領域的其他行業來說,利用毛利率來衡量公司的整體實力并不完備,因為這些公司可能會受到設備資本投入、產品布局等多方面的影響,不過也可以通過毛利率獲取一些企業的核心獲利能力的信息。

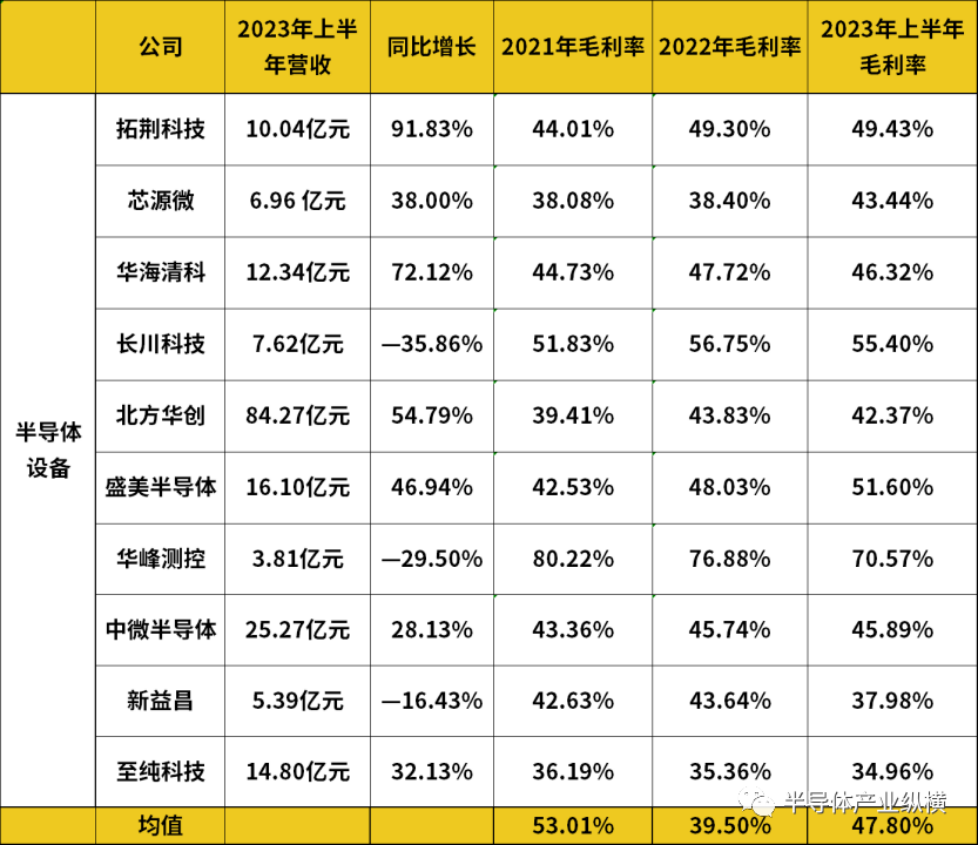

半導體設備

今年上半年,絕大多數的半導體設備供應商在營收和利潤方面都實現了較大的增長,設備行業的毛利率也在各細分行業中居于首位,這一數值達到 47.8%,2021 年這一數值更是達到了 53.01%。整體來看半導體設備行業毛利率水平較高,在統計的 10 家公司中,有 8 家上半年毛利率超過 40%。

從 2023 年上半年業績表現看,北方華創的營收是業內領先者,達 84.27 億元,毛利率為 42.37%。在這個賽道有諸多企業處于挑戰者地位,其中華峰測控毛利率高達 70%,長川科技 55.4%,兩者均是半導體測試設備行業佼佼者,從側面來看該細分領域表現突出。此外,半導體清洗設備先鋒盛美半導體的毛利率也超過了 50%。

值得注意的是,最近三年華峰測控的毛利率一直在降低。華峰測控表示上半年毛利率下滑的主要原因是公司產品結構發生了變化。華峰測控表示當前由于公司混合測試設備、功率測試設備等新品的毛利率相比傳統模擬測試設備的毛利率偏低,產品結構變化導致公司整體毛利率有所下滑。

整體來看,受益于半導體高景氣度及國產化率提升,國內設備公司進入增長的快速車道,收入實現快速增長,毛利情況整體向好。相比 2021 年,以下 10 家半導體設備公司中,有 7 家的毛利率得以提升,剩下三家里,至純科技基本持平,華峰測控與新益昌的毛利小幅下降。

與華峰測控的情況類似,新益昌表示主要系行業景氣度下行,和 2023 年上半年確認收入的產品結構發生一定變化,綜合毛利率較上年同期有所下降。

而毛利率得到顯著改善的盛美半導體也正是得益于產品組合中高毛利產品占比的增加,公司毛利率得到顯著提升。

國際的半導體設備公司主要有應用材料、ASML 等。根據應用材料公司發布的 2023 財年第二季度業績報告,應用材料公司實現營收 66.3 億美元。基于 GAAP(一般公認會計原則),公司毛利率為 46.7%,營業利潤為 19.1 億美元。

根據 ASML 發布的 2023 年第二季度財報,期內 ASML 實現了凈銷售額 69 億歐元,毛利率為 51.3%,凈利潤達 19 億歐元。

如此看來,中國的一些半導體設備公司的毛利率已經超過國際某些龍頭,但是整體營收情況與國際龍頭企業還差之過遠。不過,半導體設備行業整體盈利水平的提升也意味著中國半導體設備公司已進入成長期,在國產化趨勢的推動下,國產半導體設備公司的發展潛力極大。

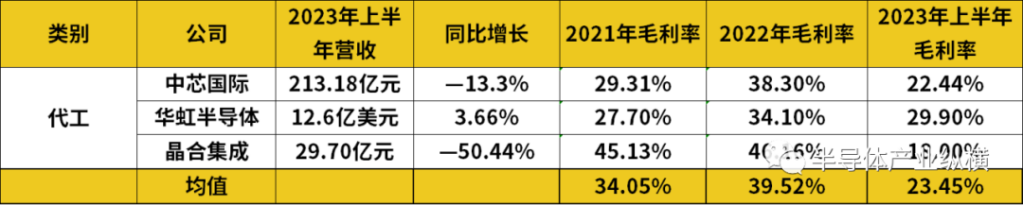

晶圓代工

說到晶圓代工,無法繞過的便是臺積電。對于芯片制造業,決定高毛利率的幾個主要因素是:高技術含量、高產能、高產能利用率,以及較高的代工價格,這些條件臺積電都擁有。

2023 年 Q2 臺積電合并營收約 4808 億元新臺幣,同比下降約 10%。看來,作為掌握全球最尖端的晶圓制造工藝以及擁有超過一半全球市占率的晶圓大廠也沒有逃過市場的衰退,不過,其盈利能力依舊很強。今年 Q2 臺積電的毛利率為 54.1%,而今年 Q1 這一數值在 59.6%。

要知道先進制程的芯片代工利潤要比成熟制程芯片代工大得多。握有大量蘋果處理器以及英偉達 GPU 芯片訂單的臺積電的營收都有所下滑,那么對于其他晶圓代工廠商來說,市況只會更加艱難。要知道臺積電剩下的不足一半的市場中有著十幾家晶圓代工廠去競爭。

中國的晶圓代工廠主要有三家:中芯國際、華虹半導體和晶合集成,這三家均屬于成熟芯片代工范疇。以中芯國際為例,2023 年上半年,中芯國際的毛利率為 22.44%,整體毛利率和半導體周期類似,都處于相對低位。

產能利用率指標,不僅反映中芯國際季度經營情況,也從中能折射出整個晶圓制造行業的景氣度趨勢。晶圓制造行業景氣度推升,帶動中芯國際及同行多家廠商持續出現滿產的現象。而今隨著半導體出現下行跡象,下游廠商的訂單調整將直接影響芯片制造廠的產能利用率。

2023 年 Q2,中芯國際的產能利用率 78.3%,2023 年 Q1 這一數值為 68.1%。Q2 中芯國際的產能利用率開始回升。但基于下游客戶庫存過高,且行情依舊在調整階段,目前各大代工廠也繃緊神經不敢放松,期望以降價、折扣爭取更多訂單。

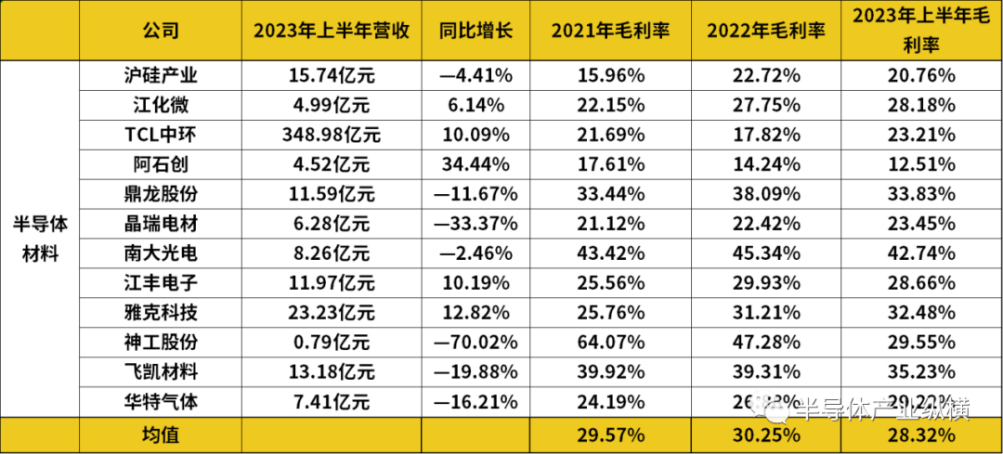

半導體材料

按照半導體材料細分領域,將國內部分半導體材料行業上市公司劃分為硅片、光掩模、光刻膠、電子特氣、濕化學品、CMP 材料和靶材等細分領域。本文半導體產業縱橫記者選取了 12 家上市公司進行研究。

根據統計結果顯示,今年上半年,12 家半導體材料公司中有 5 家公司毛利率有所改善,6 家小幅下滑,只有一家下滑幅度較大,即神工股份。

神工股份的主營業務是大直徑硅材料產品,原材料多晶硅價格大幅上漲及生產成本增加等因素影響,公司產品毛利率持續下滑。

在半導體材料領域,電子特氣公司的平均毛利率處于較高水平。毛利超過 40% 的南大光電就是國內電子特種氣體的龍頭,其毛利率不但高而且相對穩定。

CMP 材料也是毛利率較高的細分行業,毛利接近 40% 的鼎龍股份,就是國內為數不多的 CMP 拋光墊的唯一供應商。此外,濕電子化學品市場也是一個毛利率表現不錯的賽道。相關廠商有飛凱材料以及表中未呈現的江化微等。

上半年,統計的 12 家半導體材料公司的平均毛利率為 28.32%,這一數值距離 40% 的水平線還有很大的距離。整體來看,中國半導體材料行業也沒有出現盈利能力很強的種子選手。

影響國產半導體材料行業毛利提升的因素主要包括兩點,第一點是中國半導體材料公司還處于發展初期,整體規模較小。目前,全球半導體材料市場集中度較高,從細分行業來看,全球 90% 以上的半導體硅片市場由前五大國際廠商掌握(信越化學、SUMCO 環球晶圓、Siltronic、SkSiltron);全球約 90% 的光刻膠市場也由前五大國際廠商占據(JSR、東京應化、信越化學、陶氏化學、東進世美)。

第二點是市場需求的不振。結合 2023 年上半年的營收情況來看,有 7 家公司今年上半年的營收同比降低,這一數值已超半數,這也意味著,在市況愈下的上半年,半導體材料公司承擔著很大的壓力。

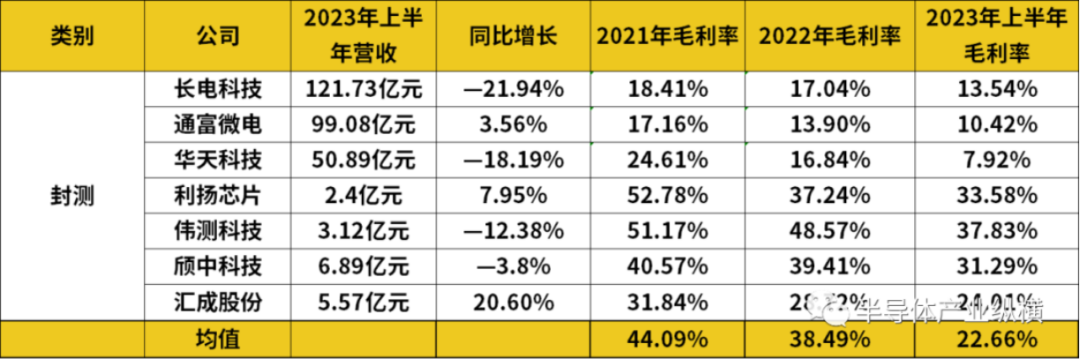

封測毛利落至谷底

封裝行業上游是晶圓制造廠商,下游是 IC 設計企業,自身處于產業鏈中游,這導致行業內不少公司的毛利率偏低、話語權偏弱,最終凈利潤率高的公司也鳳毛麟角。

在毛利率方面,專注測試業務的偉測科技、利揚芯片仍維持 30% 以上的毛利率,專注顯示驅動芯片封測業務的頎中科技、匯成股份毛利率也高于 20%,但從一線廠商來看,華天科技的毛利率已降至個位數,通富微電、長電科技毛利率也不及 15%,比 2021 年上半年的半導體行業景氣度谷底時期要差得多,封測代工行業似乎已經重回「微利時代」。

究其原因,封測廠商紛紛表示,終端市場產品需求下降,集成電路行業景氣度下滑,訂單不飽滿,產能利用率不足。

此外,由于前幾年行業景氣度較高,全球半導體封測廠商紛紛宣布大幅擴產,截至目前,上述擴產產能仍在持續釋放當中。與此同時,越來越多的 Fabless 廠商或產業鏈其他環節廠商開始涉足封測領域,僅 A 股市場上就有超過 30 家國內半導體企業宣布,在原有的 Fabless 模式上自建封測生產線,或是建設測試生產線。

在市場低迷與新增產能持續涌向市場的雙重壓力,國產封測廠商的毛利率一降再降

毛利率高的半導體公司通常具有哪些特性?

毛利率高的半導體公司通常具有以下三大特性:

第一,技術創新:高毛利率的公司通常擁有核心技術和知識產權,并且不斷進行技術創新,以保持其競爭優勢。

第二,高端市場定位:這些公司通常定位于高端市場,提供高質量、高性能的半導體產品,如處理器、存儲器、傳感器等,這些產品通常具有高附加值。

第三,規模經濟效應:高毛利率的公司通常具有規模經濟效應,即隨著生產規模的擴大,單位成本會降低,這有助于提高毛利率。

以上是毛利率高的半導體公司普遍具有的一些特性,但并不是所有高毛利率的半導體公司都具備這些特性。在具體情況下,還應考慮其他因素如市場供需情況、競爭格局、公司戰略等。

毛利率最高的半導體賽道是什么?

上文對比了不同賽道 51 家半導體公司的營收及毛利率,綜合來看,如今毛利率最高的半導體賽道是什么?

首先,半導體設備是毛利率成績最亮眼的賽道。在半導體設備方面,中國半導體設備公司在最近兩年的營收大都呈現增長趨勢,尤其在 2022 年,半導體設備行業業績一枝獨秀。未來在國家強烈支持半導體設備國產化的大背景下,半導體設備的舞臺只會越來越大。

其次,模擬芯片穩健的特性也值得被關注。模擬芯片公司的毛利率水平較高,這主要歸因于產品特征及商業模式。模擬芯片產品技術相對穩定,迭代比較慢,且產品成本和效率不斷提升,重點是從晶圓尺寸的提升,從 6 英寸到 8 英寸到 12 英寸,其成本效率優勢也發揮了較大。

最后,5G、物聯網、數據中心芯片、AI 芯片等高附加值的芯片賽道發展空間也很大。一方面,模擬芯片的優勢在于穩定,而這一類芯片的差異化設計通常也會帶來較高的切換成本,在一定程度上這類芯片也具有「穩定」的特性。另一方面,該領域的新進入者還不多,市場空間仍舊很大。

是什么拉低了中國半導體企業的毛利率?

一方面,技術創新是影響毛利率的關鍵因素之一。盡管中國的半導體產業取得了長足的進步,但在核心技術領域仍然存在一定的差距。

另一方面,市場競爭也是影響毛利率的重要原因之一。通常情況下,高毛利率的行業,利潤空間比較大,因此,競爭對手也比較多,競爭加劇必然使毛利率向下修正。中國半導體市場競爭激烈,市場份額被多個企業爭奪,這導致了價格戰的出現。為了爭奪市場份額,一些企業可能會主動壓低產品價格,以吸引客戶。這種價格競爭對于毛利率的提高并不利,因為降低價格會直接影響企業的利潤空間。

半導體行業是一個高度競爭和風險投資的領域。中國半導體公司需要保持持續的創新和靈活性,不斷適應市場的變化和技術的進步。

評論