二季度晶圓廠設備總收入預計將減少8.2%

2023 年第二季度晶圓廠設備的表現令人對整個半導體供應鏈產生懷疑。

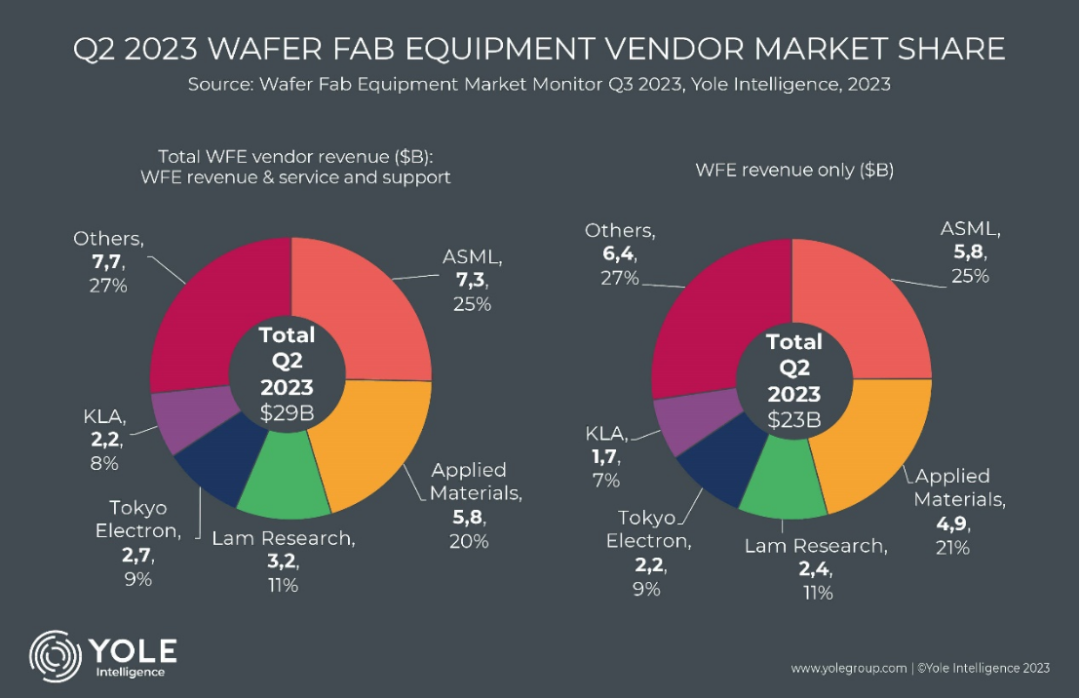

本文引用地址:http://www.j9360.com/article/202309/451038.htm根據 Yole Group 旗下 Yole Intelligence 在《晶圓廠設備市場監測》中的說法繼連續三年創下同比增長新紀錄后,晶圓廠設備(WFE)總收入預計將減少 8.2%,從 2022 年的 1040 億美元下降至 94 美元 2023 年的銷售額為 10 億美元。繼 2023 年第一季度之后,2023 年第二季度環比下降 9%,而 2023 年第三季度似乎穩定在 0%。這種下降趨勢伴隨著每個季度的訂單量逐漸減少。盡管如此,Yole Intelligence 的分析師預計,季度收入將達到 200 億美元至 250 億美元的高位新常態,并希望下降幅度已達到最低點。這種下降的主要原因可歸因于存儲芯片制造商推遲甚至取消訂單,盡管設備的交貨時間很長。設備供應商通過將 WFE 銷售到成熟邏輯或專用器件(尤其是化合物半導體)和先進封裝市場,成功地減少了這些訂單損失。

預計到 2023 年,工藝技術的分布將出現重大變化。蝕刻和清洗、沉積、計量和檢測的收入將大幅下降,而圖案化領域的收入則表現出色,同比增長 24%。因此,專家可以預計 2023 年 WFE 市場的市場份額將發生顯著變化。

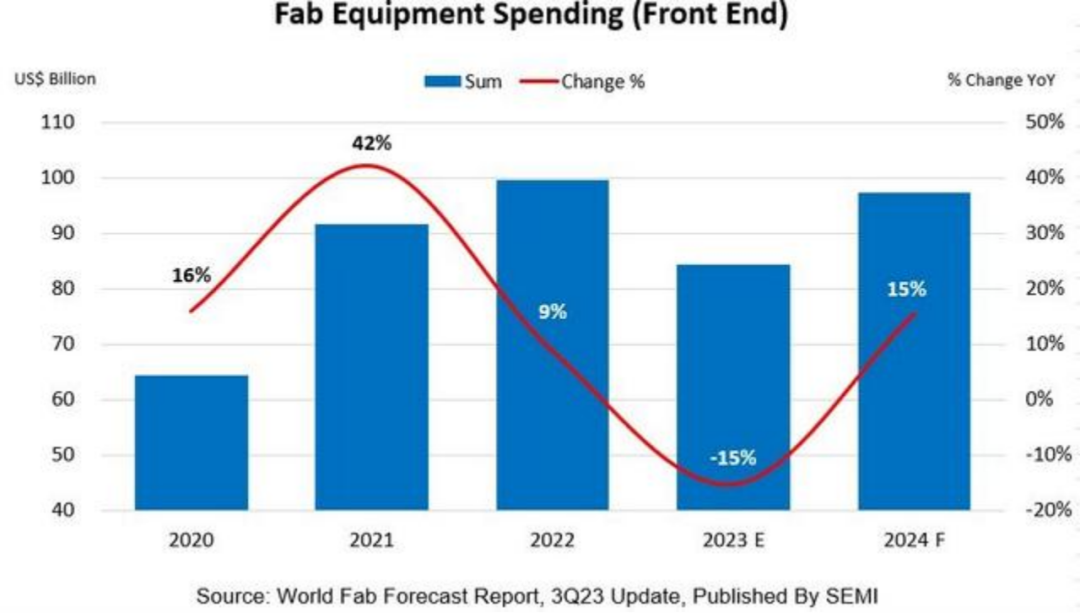

國際半導體產業協會 (SEMI) 在其最新的季度全球晶圓廠預測報告中表示,預計 2023 年全球晶圓廠設備支出將同比下降 15%,從 2022 年的 995 億美元的創紀錄高點降至 840 億美元,然后在 2024 年反彈 15%,達到 970 億美元。芯片需求疲軟以及消費和移動設備庫存增加導致了 2023 年的下滑。

明年晶圓廠設備支出的復蘇將在一定程度上受到 2023 年半導體庫存調整結束以及高性能計算 (HPC) 和存儲領域對半導體需求增強的推動。

SEMI 總裁兼首席執行官 Ajit Manocha 表示:「事實證明,2023 年設備投資的下降幅度較小,2024 年的反彈力度將強于今年早些時候的預期。」「這一趨勢表明,半導體行業正在走出低迷,在健康芯片需求的推動下,走上恢復強勁增長的道路。」

代工領域繼續引領半導體行業的擴張

晶圓代工領域預計將在 2023 年以 490 億美元的投資引領半導體擴張,增長 1%。隨著對前沿和成熟工藝節點投資的繼續增加,2024 年的支出將增長 5%,達到 515 億美元。內存支出預計將在 2024 年強勢反彈,在 2023 年下降 46% 之后,增長 65%,達到 270 億美元。具體來說,DRAM 投資預計將在 2023 年同比下降 19% 至 110 億美元,但到 2024 年將恢復至 150 億美元,年增長率為 40%。NAND 支出預計 2023 年將下降 67% 至 60 億美元,但到 2024 年將飆升 113% 至 121 億美元。預計 2023 年 MPU 投資將保持不變,2024 年將增長 16%,達到 90 億美元。

中國臺灣繼續引領設備支出

預計到 2024 年,中國臺灣地區將以 230 億美元的投資保持全球晶圓廠設備支出的領先地位,同比增長 4%。韓國排名第二,2024 年的投資預計為 220 億美元,較今年增長 41%,反映出存儲器領域的復蘇。中國大陸地區將以 200 億美元的支出位居全球設備支出的第三位,比 2023 年的水平有所下降,但中國大陸將繼續投資于成熟工藝節點。

美洲預計仍將是第四大支出地區,2024 年的投資將達到 140 億美元的歷史新高,同比增長 23%。歐洲和中東地區預計明年的投資也將創下歷史新高,將增長 41.5%,達到 80 億美元。預計到 2024 年,日本和東南亞的晶圓廠設備支出將分別增加到 70 億美元和 30 億美元。

從 2022 年到 2024 年,SEMI 世界晶圓廠預測報告顯示,繼 2022 年增長 8% 之后,今年全球半導體行業的產能將增長 5%。預計 2024 年產能將繼續增長,增幅為 6%。

評論