中國瘋搶 GPU,這場困局如何破?

在 AI 領域,GPU 的主要應用場景有兩個,第一個是訓練場景,即利用 GPU 加速 AI 算法的訓練。第二個場景是推理場景,即利用 GPU 加速 AI 算法推理。目前,國內高端 AI 場景中的 GPU 應用基本上都由英偉達的 A800 覆蓋。

本文引用地址:http://www.j9360.com/article/202308/449886.htmA800 被視為是 A100 的「閹割版」。去年由于美國政府收緊對華出口管制,英偉達迅速推出數據傳輸速度相對較慢的 A800,用來代替 A100 向中國出口,與此類似的還有更高端的英偉達 H100 和 H800。

由于中國暫時沒有能力提供用于云端 AI 訓練的高性能 GPU,因此 A800 迎來中國互聯網巨頭的青睞。

全球芯片巨頭,囤積 GPU

據報道,中國的互聯網巨頭百度、騰訊、阿里巴巴以及字節跳動公司今年向英偉達下達的交付訂單金額達到 10 億美元,總共采購約 10 萬張 A800 芯片;明年交付的 AI 芯片價值更是達到 40 億美元。

可見,中國大型科技公司對于 GPU 采購非常急迫。不止國內企業,國外大客戶對英偉達的 A100/H100 芯片需求同樣非常強烈。

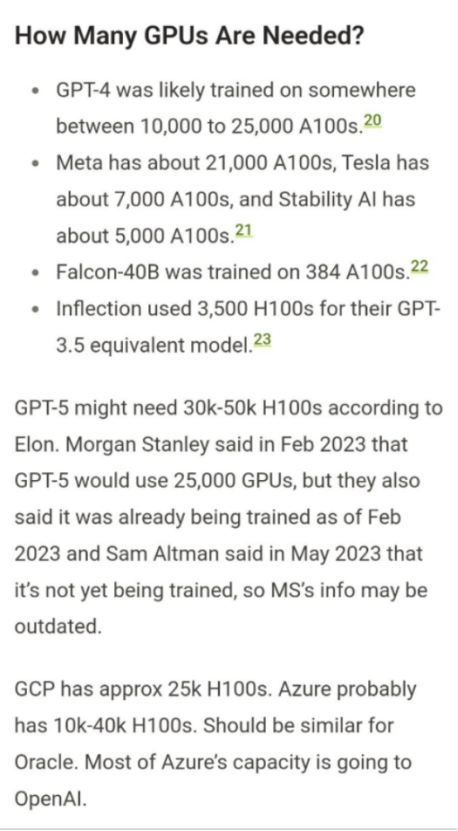

近來,社區廣為流傳的一張圖「我們需要多少張 GPU」,引發了眾多網友的討論。

根據圖中內容所示:GPT-4 可能在大約 10000—25000 張 A100 上進行訓練;Meta 大約需要 21000 張 A100;Tesla 大約需要 7000 張 A100;Stability AI 大約需要 5000 張 A100;Falcon-40B 在 384 張 A100 上進行了訓練;Inflection 使用了 3500 張 H100,來訓練與 GPT-3.5 能力相當的模型。另外,根據馬斯克的說法,GPT-5 可能需要 30000—50000 張 H100。

面對如此強大的需求,英偉達的 GPU 陷入極度短缺。據外媒報道,供應鏈消息顯示,在生成式人工智能需求高漲以及國際形勢變化等因素影響下,英偉達專供中國市場的 A800 和 H800 GPU 價格持續攀升。7 月中旬,英偉達代理商反饋,英偉達的 A800 GPU 單價漲至 12 萬元,H800 和 H100 報價也都超過 20 萬。目前英偉達訂單能見度已至 2024 年,以現在的排產進度,就連 A800/H800 都要到今年底或明年才能交貨。

產量瓶頸在哪里?

據 tomshardware 報道,英偉達 DGX 系統副總裁兼總經理 Charlie Boyle 出面澄清了該公司 GPU 產量問題的具體所在。Charlie Boyle 表示,問題并非來自英偉達錯誤計算需求,或其制造合作伙伴臺積電的晶圓產量問題。相反,制造足夠的 GPU 來滿足消費者和專業工作負載(比如 AI)的瓶頸在于隨后的芯片封裝步驟。

英偉達的 H 系列 GPU 采用臺積電的 2.5D CoWoS 封裝技術,這是一種多步驟、高精度的工程流程,其復雜性降低了在給定時間內可以組裝的 GPU 數量,這可能會不成比例地影響供應。馬斯克也表示「GPU 超級難得」。

因此,當人們使用「GPU 短缺」這個詞時,他們實際上是在談論主板上某些組件的短缺或積壓,而不是 GPU 本身。

在芯片成為可用的 GPU 之前,需要執行從芯片設計到制造的多個步驟。芯片設計階段的問題可能會因設計疏忽而造成制造瓶頸,從而降低設計的良率。稀土金屬或其他材料(例如最近受到限制的鎵)的缺乏將影響長物流鏈中的其他步驟;材料污染、能源中斷和許多其他因素也會造成影響。

但 CoWoS 的瓶頸問題可能比預想的更嚴重。臺積電也表示,預計需要一年半(以及完成額外晶圓廠和擴建現有設施)才能使封裝訂單積壓恢復正常。這可能意味著英偉達將不得不決定將哪些封裝能力分配給哪些產品,因為它沒有足夠的時間和能力來封裝所有產品。

不僅如此,為限制中國 AI 產業的發展,美國總統拜登在今年 8 月正式簽署行政命令,限制美國企業未來在敏感技術的對華投資,涵蓋半導體、量子計算和人工智能三大領域,預計將于明年實施。

產量不足尚且可破,倘若切斷供應,極有可能使這些正在進行云端 AI 訓練的大廠陷入困局,也正因此,這些科技巨頭開始競相囤積 A800 芯片。仍需重視的是,倘若 A800/H800 當真受到美國禁令的影響,中國本土芯片公司以及那些正在自研芯片的科技大廠是否有能力擔此重任?

運行大模型,國產 GPGPU 有哪些可選標的?

如今,美國實施新的許可要求,限制中國利用高端 GPU 獲取先進計算能力,由于被限制的是近兩年商用領域最先進的 GPU 產品,暫時沒有可以全面替代的選擇。因此,美國政府認為,切斷中國從美國公司獲取這些芯片的直接渠道,可以為中國人工智能的發展制造障礙,遲滯中國人工智能的發展,希望中國人工智能領域由此一蹶不振。

然而事實呢?事實是禁令一出美國企業的股票遇冷下行,生產類似芯片的中國企業的股票卻呈現相反的上行態勢。這也意味著作為美國企業戰略競爭者的中國企業或許能夠獲得更大的發展空間。

其實從 2019 年開始,應用于超算領域的高端 GPU 售至中國就受到嚴格管制,但當時只是 AMD 產品受限,英偉達的產品并未受到影響,因此企業和消費者在產品端的感知也并不強。而這一次范圍擴大之后,其主要應用場景除了超算中心之外,還包括云計算服務器、數據中心、AI 訓練等場景,許多互聯網大廠也就受到了影響。

正因為有了前車之鑒,隨著國內云計算以及互聯網企業在云端存儲、數據處理等方面需要的數據量越來越多,各大互聯網公司、云廠商也在 AI 芯片領域進行布局。

2019 年阿里推出人工智能芯片「含光 800」,「含光 800」是一款面向數據中心 AI 應用的人工處理推理芯片,采用臺積電 12nm 制程,這是一顆為 AI 場景深度定制的芯片,進一步提升了 AI 場景計算的效率。阿里曾表示,「含光 800」是當時全球最強的 AI 芯片,性能和能效比均為第一,1 顆「含光 800」的算力相當于 10 顆 GPU。目前已應用在阿里云的云服務器中,它能夠優化電商智能搜索、智能營銷等場景。阿里「含光 800」雖然不對外售賣,但阿里云智能總裁張建峰也提到「含光 800」將通過阿里云對外輸出 AI 算力,未來企業可以通過阿里云獲取「含光 800」的算力。

百度也在 2020 年量產了第一代 AI 芯片——昆侖。百度昆侖 1 采用三星 14nm 制程工藝,目前量產超過 2 萬片,在百度搜索引擎和百度智能云生態伙伴等場景廣泛部署。百度昆侖 2 于 2021 年下半年實現量產,采用 7nm 先進工藝,其性能比百度昆侖 1 再提升 3 倍。據悉,百度正在做第三款昆侖芯片,將于明年的年初上市。

稍微慢一點的騰訊也在 2021 年發布了視頻處理芯片「滄海」和 AI 芯片「紫霄」。字節在「2022 火山引擎原動力大會」上也正式確認了其在自主造芯方面的布局。目前,字節的自研芯片已經涉足視頻平臺、信息和娛樂應用等。

目前為止,國內互聯網大廠的芯片研發方向都集中在云計算、視頻圖像處理等方面的專用或者通用芯片上。除了互聯網大廠,國內也已經有一些 GPU 廠商源源不斷的發布一些性能優異的產品。

目前全球 AI 計算芯片主要分為 GPGPU、ASIC、FPGA 三種架構。而被限制的 A800 和 H800 芯片就屬于 GPGPU 架構芯片。目前能運行大模型訓練的也只有 GPGPU 架構。

當前國內 AI 芯片主要廠商包括華為、寒武紀、海光信息、遂原、壁仞、天數智芯等,此外龍芯也在布局。其中,發力 GPGPU 芯片的包括海光、壁仞科技、沐曦科技、龍芯等等。

海光的深算一號采用的就是 GPGPU 架構,是公司 DCU 系列的主要在售產品。

國內的廠商中海光信息從實際量產的技術上來講是第一梯隊,其深算一號可以用來運行大模型,在 2022 年度實現了在大數據處理、人工智能、商業計算等領域的商業化應用。不過其整體性能只相當于英偉達 P100 的水平,大約是英偉達 2014 年的技術水平。不過,其深算二號、三號也處于研發階段,海光稱其產品性能在國內處于領先地位。

壁仞科技在 2022 年發布了首款 GPGPU 芯片 BR100 系列,性能方面超越英偉達 A100。BR100 系列通用 GPU 芯片支持云端訓練和推理,目前已經到了收尾階段,正準備流片。壁仞科技的第二款芯片也已經開始啟動架構設計,之后壁仞科技還將逐步推出面向智算中心、云游戲、邊緣計算的 GPU 芯片。至于未來量產應用情況暫時存疑。還需重視的是,對于國內初創 GPGPU 公司而言,軟件生態更為重要。目前國內的初創公司雖然在細分領域上有一定的落地,而真正在大模型訓練上能有實際應用的還非常欠缺。倘若未來 BR100 的實際應用效果還不錯,那么在軟件生態上還需加把勁。

沐曦也是國內 GPGPU 的選手之一。沐曦公司旗下主要有曦思和曦云兩款 AI 芯片,其中曦云 MXC 系列是該公司研發的用于 AI 訓練及通用計算的 GPU 芯片。MXC500 是沐曦對標 A100/A800 的算力芯片,FP32 浮點性能可達 15TFlops,作為對比的是 A100 顯卡 FP32 性能 19.5 TFLOPS。除了性能接近之外,MXC500 的完整軟件棧(MXMACA)還兼容 CUDA,預計年底規模出貨。

龍芯目前暫無產品發布,目前進展為已經完成相關 IP 的設計,正在驗證優化過程中,第一個集成自研 GPGPU 核的 SOC 芯片計劃于 2024 年 Q1 流片。從流片到量產,如果按最快 6—12 個月來算,龍芯的 GPGPU 產品至少也要在 2024 年 Q3 以后才能發布,量產估計需要在 2025 年了。

另外,華為昇騰也十分被看好。華為的昇騰 910 也能拿來當訓練芯片,其算力強悍,超英偉達的 Tesla V100 一倍。但是由于昇騰 910 依賴華為自身軟件生態、需要華為深度優化及代碼移植,通用性相對要差一些,且其采用臺積電的 7nm 制程,在制造上也受到限制,因此暫不做過多討論。

英偉達是最優選,但不能視為唯一選

如今 GPU 缺口還在加速擴大,倘若 A800/H800 也受到供應限制,那么中國的云服務器廠商一定要提前謀劃一條自主的發展路徑。

中國 AI 芯片廠商正從原來強調算力和獨特技術的傾向逐漸向針對特定應用場景而優化的方向轉變。雖然微軟、谷歌以及百度現在將 AI 拿來聊天畫畫,但不代表他們的 AI 不能做其他事情。當下讓 AI 落地在民用市場不但能使廠商利用 AI 獲得更多的收入,特別是微軟、谷歌和百度都有不小的廣告業務,另一方面讓用戶更直觀的體驗到 AI,在民用市場采集更多的數據進行訓練亦能反哺云端場景的應用。這個過程可能會長一點,慢一點,但是這也是一定要做的事情。

同樣,倘若無法與中國進行貿易,美國企業也要承受巨大損失。A800 和 H800 這些 GPU 就是英偉達為了繞過美國對中國施行的出口禁令所開發,以此維持其在中國市場的地位。英偉達此前透露,下半年他們能夠供應更多的 GPU,但是沒有提供任何定量的信息。英偉達首席財務官 Colette Kress 此前在 2023 年 2 月至 4 月的財報電話會議上透露:「我們正在處理本季度的供應,但我們也為下半年采購了大量生產材料。我們相信下半年的供應量將大大高于上半年。」

對于中國的市場現狀來說,英偉達 GPU 確是最優選,但長久來看并不能將其視為唯一選。

評論