亞洲供應鏈250強:中國的增長依賴于汽車行業的表現

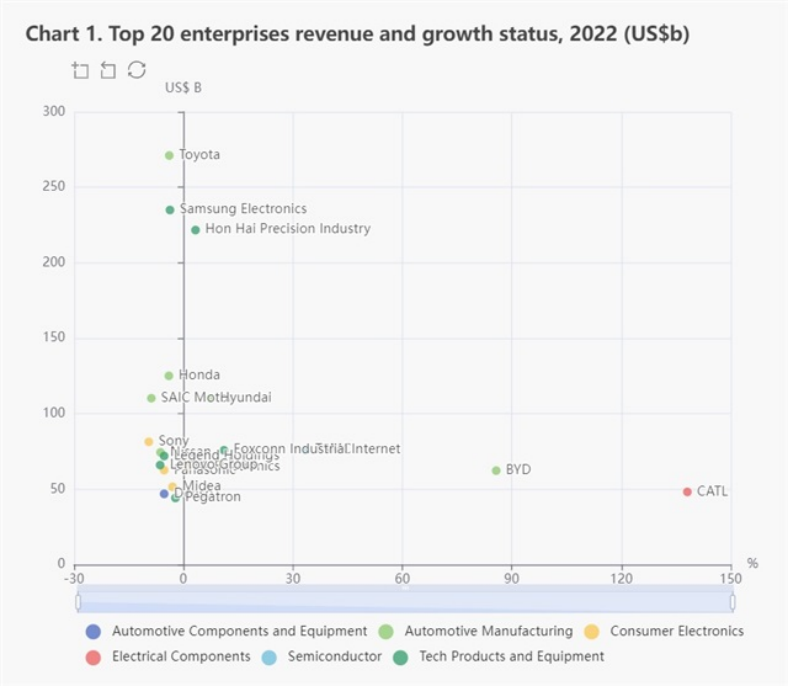

DIGITIMES Asia 公布了「2023 ASC 250 排行榜」。在后疫情時代、烏克蘭問題和全球通貨膨脹的影響下,排名前十的公司中有一半以上的收入增速出現下滑。值得注意的是,半導體晶圓代工冠軍臺積電以 33.4% 的驚人營收增速領跑。然而,在前 20 名企業中,寧德時代一枝獨秀,增長率高達 138%。

本文引用地址:http://www.j9360.com/article/202308/449611.htm

來源:DIGITIMES

DIGITIMES Asia 發布的 ASC250 是 2022 年發布的 ASC 100 排名的延續,旨在更深入地研究供應鏈動態,擴大了范圍,展示了 250 家精英公司。這種擴大的排名和全面的統計分析不僅涵蓋傳統汽車巨頭,還密切關注新興行業的變化。目標是提供對供應鏈格局的更全面的概述。

ASC 250 調查涵蓋了來自不同國家和地區的約 5,000 家企業:中國大陸、中國臺灣、日本、韓國、泰國、印度尼西亞、馬來西亞、印度等。其主要關注點是亞洲主要經濟體的技術和汽車供應鏈,根據收入和凈利潤等財務指標對其進行評估和排名。該研究涵蓋九個關鍵領域:消費電子、汽車制造、汽車零部件和設備、科技產品和設備、半導體、電子元件、電氣元件、機械和太陽能。

250 家領先企業明顯集中在東亞地區。其中,中國大陸 107 家(42.8%)、中國臺灣 37 家(14.8%)、日本 74 家(29.6%)、韓國 20 家(8%)。相比之下,來自東南亞和南亞的企業僅有 12 家進入 ASC 250 強名單。

負責此次調查的 DIGITIMES 副總裁 Eric Huang 強調,在過去三年中,排名經歷了最大幅度的數字變化,主要是在中國和日本之間,這兩個國家分別占據了世界第二和第三大經濟體的位置。今年的數據生動地說明了這些國家之間影響力的潮起潮落,其中最顯著的差異出現在更廣泛的汽車行業和與電動汽車電池相關的零部件領域。

中國的上升勢頭取決于這一趨勢,而日本的活力則要么停滯不前,要么倒退。2022 年,其整體收入同比下降 3.9%,成為東亞唯一出現銷售負增長的國家。日本企業上榜比例也跌破 30% 大關。這可以歸因于半導體元件的短缺、有競爭力的電動汽車的推出較晚以及消費電子產品的需求飽和。

「在去年宏觀經濟多種不利因素的背景下,只有不到三分之一的企業實現了兩位數的收入增長率。在這種情況下,中國的增長取決于太陽能和電動汽車相關行業的持續高增長。中國有效發揮國內市場潛力,推動產業進步,超越歐美、日本等國家和地區。」

電動汽車和代工廠是亞洲增長的兩個主要支柱。過去兩年,疫情刺激了電子科技產品的銷售,導致半導體制造產能短缺。然而,隨著疫情即將結束,消費電子設備的需求隨著飽和度的接近而放緩。此外,發達經濟體經濟減速導致合同制造產能利用率缺乏實質性增長動力。

相反,電動汽車行業保持強勁。展望 2025 年全球電動汽車市場的演變,DIGITIMES Research 預計全球電動汽車銷量將達到 2714 萬輛,滲透率將超過 30%。2021 年至 2025 年電動汽車市場的復合年增長率(CAGR)預計將達到 42.5%。

向電動汽車的轉型為中國帶來了跨越式發展的機會,到 2022 年,電動汽車和電池供應行業的收入增長將超過 20%,超過東亞國家。然而,在經歷了爆炸性擴張階段之后,電動汽車銷量在第一季度出現降溫。今年上半年,電池供應過剩,甚至出現產線停工、裁員的情況。盡管如此,中國政府最近宣布將新能源汽車稅收減免政策延長至 2027 年。業內人士對利好政策措施持樂觀態度,這些政策措施可以持續提振因 2022 年底逐步取消補貼而受到影響的市場需求。

中國成為最大的電動汽車市場,國內外廠商紛紛展開價格戰。國家對中國電動汽車行業的支持規模遠遠超過其他國家的力度,這可能是繼太陽能電池板之后的另一個類似策略,旨在逐步淘汰其他國家的競爭對手。

根據埃里克·黃的估計,如果電動汽車不受制裁,中國可以在全球電動汽車品牌或其相關供應鏈領域獲得可觀的市場份額。這種前景可能會顛覆傳統汽車行業。對此美國、歐盟和日本表現出擔憂,促使他們從本土汽車和國家安全的角度出發,努力保護自己的電動汽車供應鏈。該舉措向上游延伸至電池制造中使用的稀土資源,旨在減輕對中國的過度依賴。

分析榜單上的東南亞和印度企業,可以明顯看出,這些企業以外資企業為主。這凸顯了在新興市場,國內工業增長對外國投資的持續依賴。本地企業仍有巨大的追趕空間并滿足列入 ASC 250 名單的最低要求。例如,日本汽車制造商在東南亞建立工廠和供應鏈;然而,科技行業的大幅增長是在中美關系緊張后通過中國供應來源多元化實現的。

隨著印度有望成為全球人口最多的國家和潛在的第三大經濟體,加上莫迪政府堅定地致力于通過「印度制造」提振國內制造業和技術部門,以及其廣闊的市場規模和勞動力,其發展道路充滿希望。

多年來供應鏈的轉變,在 2023 年的 ASC 250 中得以凸顯:中國在數量和制造實力方面占據主導地位,而日本和韓國則落后。中美貿易戰演變成先進技術之戰,風險上升的跨國企業也難免受壓力,不得不考慮「中國+1」戰略的替代方案。問題在于,東盟和南亞等新興市場能否成功利用瞬息萬變的地緣政治環境,在世界超級大國之間取得平衡。

評論