先進封裝市場產能告急,臺積電CoWoS擴產

今年一季度以來,市場對 AI 服務器的需求不斷增長,加上英偉達的強勁財報超出預期,造成臺積電的 CoWoS 封裝成為熱門話題。據悉,英偉達、博通、谷歌、亞馬遜、NEC、AMD、賽靈思、Habana 等公司已廣泛采用 CoWoS 技術。

本文引用地址:http://www.j9360.com/article/202307/448350.htm隨 AI 需求全面引爆,臺積電啟動 CoWoS 大擴產計劃,業內傳出,臺積電 6 月底再度向臺系設備廠大舉追單,同時也要求供應商全力縮短交期支持,預期今年第四季至 2024 年首季將進入大量出機高峰。

臺積電董事長劉德音在今年股東會上表示,最近因為 AI 需求增加,有很多訂單來到臺積電,且都需要先進封裝,這個需求遠大于現在的產能,迫使公司要急遽增加先進封裝產能。業界消息指出,臺積電于 6 月底啟動第二波追單,推估今年底 CoWoS 月產能將達到 1.2 萬片,2024 年將翻倍成長。

事實上,在 CoWoS 產能排擠效應下,確實有越來越多大廠提升采用封測廠先進封裝方案的意愿,例如英偉達培養 Amkor 為第二供應商,同時因設備交期拉長到 6~9 個月、產能供不應求,近來不只臺積電急于向設備廠追單,封測廠的詢問度也暴增,企圖要在 AI 浪潮下提前備妥軍備、爭搶先機。

市場人士認為,封測廠跟晶圓廠在先進封裝市場的定位與優勢不同,彼此的合作關系大于競爭,目前包括日月光、Amkor、長電科技等封測大廠早已具備先進封裝技術,且因具備技術升級及價格優勢,可望成為大廠另一個選擇方案。未來隨著 AI 市場大餅快速增胖、先進封裝需求噴發,除可搶到更多客戶訂單,也有機會進一步擴充產能,對設備業者相當有利。

2028 年有望達到 160 億美元

CoWoS 封裝的訂單增加只是先進封裝市場火熱的一角。Yole 預測,先進封裝市場將每年增長 40%,到 2028 年達到 160 億美元。

據 Yole Intelligence 預測,2022 年先進封裝市場規模預計將達到 22.1 億美元,并將繼續以 40% 的復合年增長率 (CAGR) 增長,到 2028 年將達到 160 億美元預計會擴大到更大規模。

圖 1:2022 年和 2028 年先進封裝市場規模(來源:Yole Intelligence)

所有高性能封裝平臺的一個關鍵技術趨勢是縮小互連間距,包括 TSV、TMV(穿模通孔)、微凸塊和混合鍵合,這是目前最先進的解決方案。這些技術的進步對于適應更復雜的單片芯片和小芯片的集成非常重要,通過它們可以實現更快的數據處理和傳輸,同時消耗更少的功耗。它還將促進下一代更高密度的集成和帶寬。

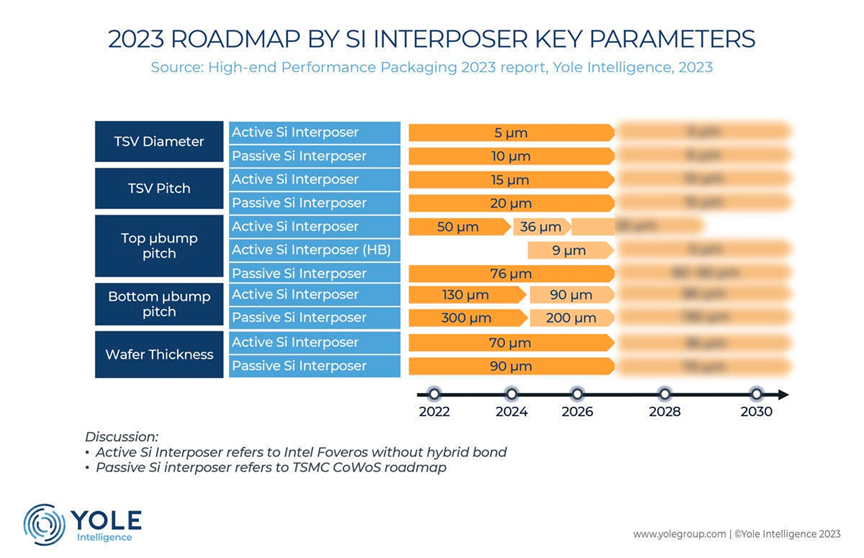

圖 2:2022 年至 2030 年硅中介層關鍵參數路線圖(2028 年后未發布)

圖 3:2019 年至 2029 年先進封裝路線圖。顯示 I/O 間距、RDL(重新分配層)線和空間轉換預測

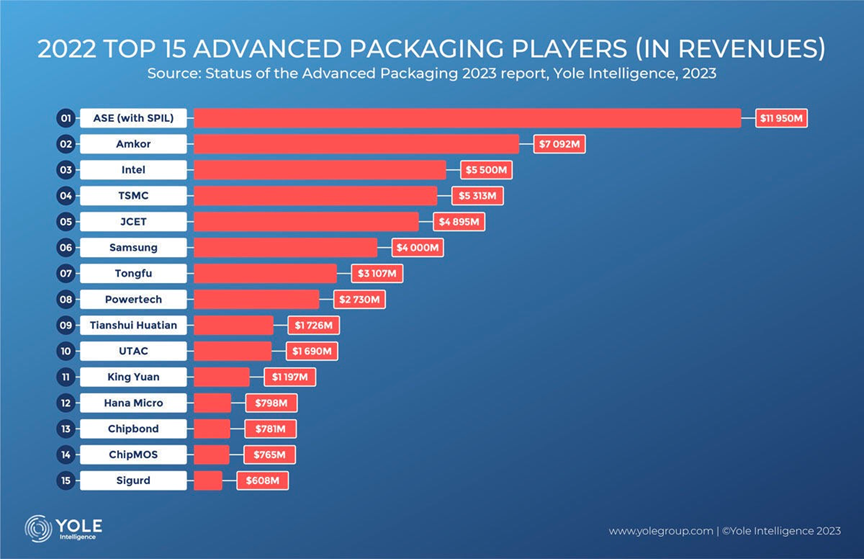

英特爾、臺積電和三星等領先的半導體公司利用了先進封裝市場的增長優勢,在高性能封裝方面實現了比 OSAT 更快的上市時間。這一策略對 OSAT 構成間接威脅,縱觀 2022 年先進封裝供應商前 15 名銷售額排名,第一名是全球最大的 OSAT,日月光(包括 SPIL),第二名是美國 Amkor,第三名是 Intel,第四名是臺積電,第五位是中國長電科技,第六位是三星。

圖 4:2022 年先進封裝供應商營收前 15 名排名

先進封裝被視為后摩爾時代的關鍵技術,但中美沖突正在擾亂供應鏈,并影響半導體公司獲得芯片和制造設備。由于供應鏈的變化和貿易摩擦導致的生產轉移,供應鏈正在多元化,但中國的產能也有可能增加。

隨著設備制造商擴大其在先進封裝領域的影響力,65% 的先進封裝晶圓由 OSAT 提供服務,他們希望通過擴展其測試專業知識來擴大其影響力。各種玩家已經進入這個領域,并試圖接管 OSAT 的業務。此外,雖然基板供應商的目標是擴大產能,但不可能立即做到,Yole 指出,未來兩到三年可能會出現持續供應問題。

國內封裝企業持續加大先進封裝研發投入

除了 CoWoS,Chiplet 異構技術是另一個熱門的先進封裝技術。Chiplet 憑借設計靈活、上市周期短、成本低等優勢,成為全球延續「摩爾定律」的重要路徑之一。

Chiplet 異構技術不僅可以突破 GPU 等算力芯片先進制程的封鎖,并且可以大幅提升大型芯片的良率、降低設計的復雜程度和設計成本、降低芯片制造成本。目前,Chiplet 已廣泛應用于服務器芯片。

國內封裝企業持續加大先進封裝研發投入,緊密合作國內外知名客戶,有望率先受益先進封裝帶來的收入利潤貢獻。圍繞先進封裝這些環節的設備、材料供應鏈有望受益先進封裝市場增長帶來的增量需求。

通富微電在 2.5D 和 3D 等先進封裝技術布局,已為 AMD 大規模量產 Chiplet 產品,公司 CPU、GPU 專用封測能力行業領先。

芯源微針對在 Chiplet 技術路線下 Fan-out、CoWoS 等封裝工藝路線,已成功研發臨時鍵合機、解鍵合機產品。

長電科技的 XDFOIChiplet 高密度多維異構集成系列工藝已進入穩定量產階段,實現國際客戶 4nm 節點多芯片系統集成封裝產品出貨。

評論