未來五年,汽車半導體將以 8.8% 的復合年增長率擴張

2022 年至 2027 年,汽車半導體市場規模預計將以 8.8% 的復合年增長率增長。汽車半導體市場規模預計將增長 266.7635 億美元。市場的增長取決于幾個因素,包括車輛中高級駕駛員輔助系統 (ADAS) 功能的日益普及、車輛電氣化程度的提高以及管理機構強制執行安全法規。

本文引用地址:http://www.j9360.com/article/202304/445857.htm

汽車半導體市場的主要驅動力

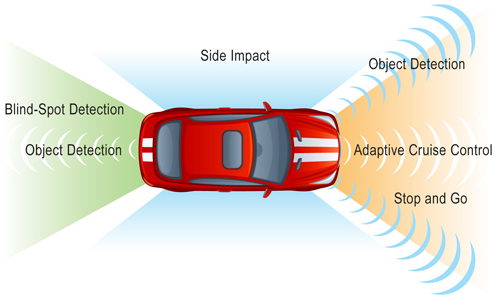

車輛中高級駕駛員輔助系統 (ADAS) 功能的日益普及顯著推動了市場增長。 由于處理器、傳感器、攝像頭和繪制障礙物的軟件算法等先進技術的迅速采用,車輛中的 ADAS 應用得到了改進。為了應對對乘客安全的日益關注,發展中國家的政府也對汽車制造商實施了嚴格的安全標準,以開發配備 ADAS 功能的車輛。

例如,印度政府要求所有車型在 2021 年 8 月 31 日之前配備副駕駛安全氣囊。同樣,歐盟委員會要求從 2018 年 4 月開始以類似方式在所有新車中安裝車輛遠程信息處理系統。因此,預計這些因素將在預測期內推動全球市場的增長。

半自動駕駛和自動駕駛汽車的日益發展是影響市場增長的新興趨勢。自動駕駛車輛基本上是不需要駕駛員的。它可以在幾乎沒有人類參與的情況下運行,并觀察和感知周圍的環境。自動駕駛汽車帶來了自動化和連接技術的重大革命。為了協助和自動化駕駛任務,計算機、互聯網、智能手機和尖端技術正在與車輛集成。

由于傳感器處理技術、高級規劃、自適應算法以及基礎到車輛和車輛到車輛通信技術的最新進展,許多企業正在擴大生產能力并提高車輛自動化水平。此外,越來越多地使用自動駕駛汽車可能會降低車輛維護成本,提高交通的舒適性和便利性,并促進長途通勤。因此,預計這些因素將在預測期內推動全球市場的增長。

汽車半導體市場的主要挑戰

缺乏標準協議是阻礙市場增長的主要挑戰。汽車行業最大的問題之一是缺乏標準化協議。新產品和現有產品都受到眾多法規負擔的影響。許多限制工程師和設計師創造力的政府法規控制著汽車的制造。這些標準的主要目標是提高路上乘客和駕駛員的安全并降低盜竊風險。他們還規定了汽車如何影響環境。

每個國家或地區都有自己的一套規則。這表明汽車制造商應該改變他們的生產方式,以便在世界各地的不同市場分銷他們的產品。由于需要建立新的裝配線,制造商因每個國家不斷變化的協議而蒙受經濟損失。例如,大多數汽車在北美是左舵駕駛,而在亞洲是右舵駕駛。因此,這些因素將阻礙預測期內的市場增長。

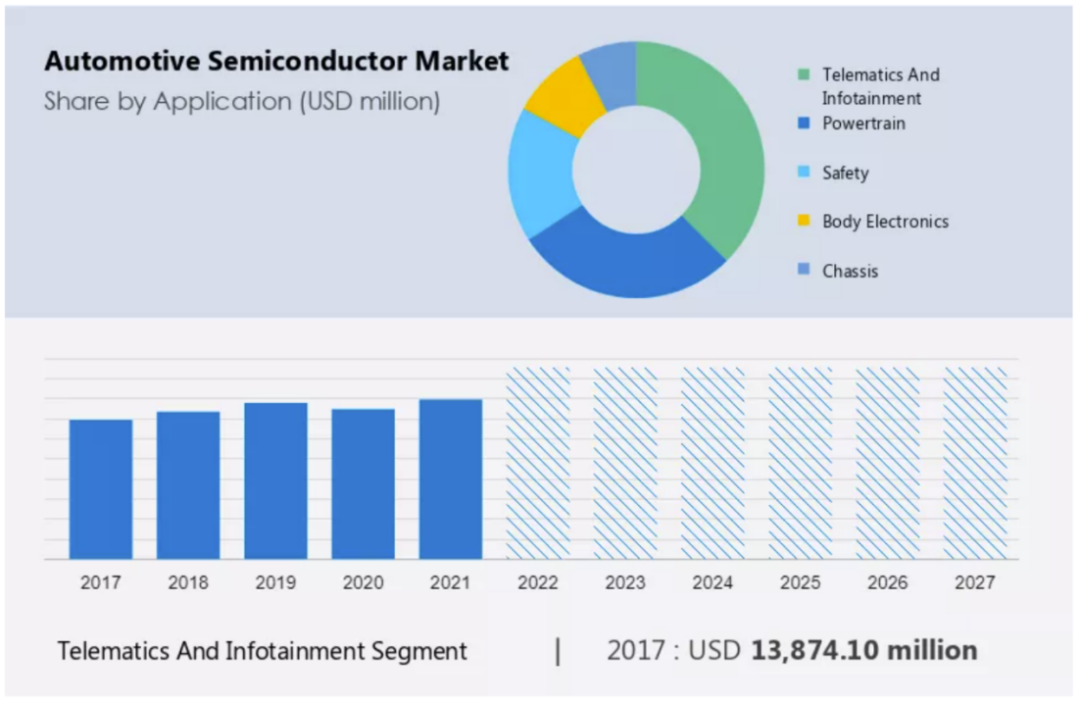

汽車半導體市場中增長最快的部分是什么?

在預測期內,遠程信息處理和信息娛樂領域的市場份額增長將非常顯著。汽車遠程信息處理和信息娛樂系統最重要和最基本的部分之一是汽車半導體。大多數制造商和供應商最近都傾向于提高車輛乘客的安全性。

遠程信息處理和信息娛樂部門在 2017 年的價值為 138.741 億美元 ,并持續增長到 2021 年。 借助車載診斷系統和 GPS,車輛遠程信息處理結合了電信和信息技術來跟蹤車輛的位置和運動。它為汽車的乘員提供導航、安全和安保等服務。為確保充足的運輸和物流,跟蹤車輛的位置和行為,以及出于車隊管理的目的,車輛保險公司和車隊管理公司廣泛采用了該系統。整合實時車隊監控系統、提高車隊效率、降低油耗以及在車輛中使用云計算技術,有助于整個遠程信息處理和信息娛樂領域的發展。因此,這些因素將在預測期內推動細分市場的增長。

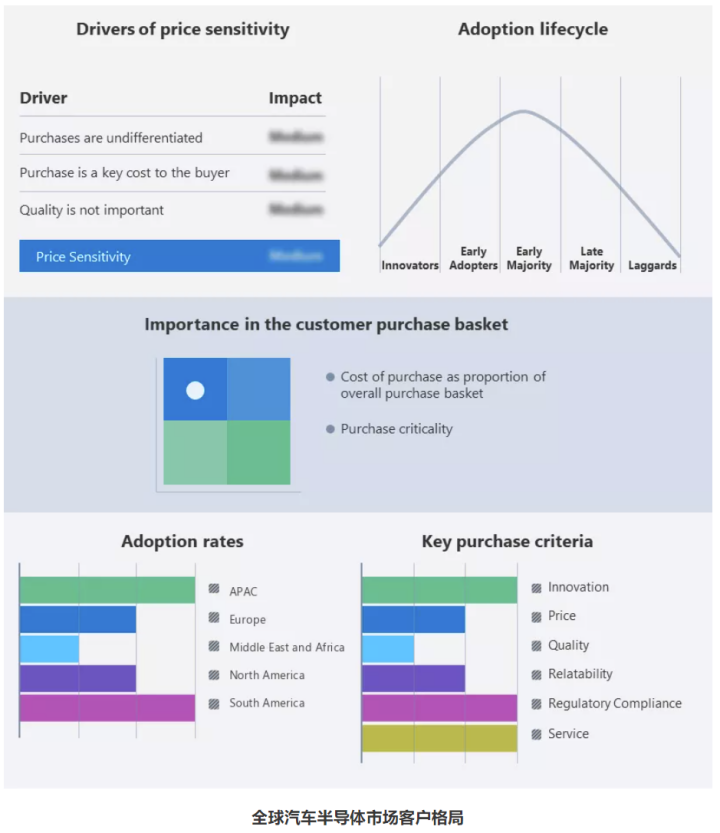

汽車半導體市場的主要區域是哪些?

據估計,在預測期內,亞太地區 將為全球市場的增長貢獻 62%。

汽車技術在亞太地區的所有汽車細分市場(入門級、中型和豪華型)都在加速采用。預計在預測期內推動亞太地區市場擴張的主要國家是中國、日本、韓國和印度。亞太地區市場增長的主要驅動力是汽車制造商不斷擴大的影響力和越來越多地采用尖端解決方案。

由于中國和印度等發展中國家的經濟擴張,消費者的可支配收入有所增加,這增加了對配備尖端汽車零部件的乘用車的需求。更具體地說,在這些國家,對配備信息娛樂系統的高端汽車的需求激增預計將支持亞太地區市場的擴張。過去十年,該地區對豪華車的需求主要受到居住在中國的高凈值人士 (HNWI) 數量增加的推動。例如,預計到 2020 年中國高凈值人群將超過 150 萬,這些因素將在預測期內推動區域市場增長。

新冠疫情的爆發對 2020 年的市場產生了負面影響。但是,到 2021 年封鎖限制基本被解除,導致該地區汽車生產恢復運營。預計這將在預測期內促進該地區市場的增長。

評論