新能源汽車的鬼故事越來越多了

人紅是非多,新能源汽車江湖這兩年不缺“故事”。

本文引用地址:http://www.j9360.com/article/202301/442345.htm尤其是行業處于發生快速發展的時候,每個月的情況都在發生變化,真真假假的消息滿天亂飛,一時搞不清造謠的與辟謠的,到底誰說的才是真的。

市場上的“嗅覺”在這個時候也最是靈敏,不放過哪怕一絲風吹草動。

但行業利空的“鬼故事”總是源源不斷;新能源車企下個月的變化,就像是開盲盒,不知道到時候開出來是驚喜還是驚嚇。

即使是對行業頗有研究的老手,也未必能每次都能押中故事的走向。

01 新能源汽車賣不動了?

去年以來,在疫情對供應鏈的侵擾之下,新能源汽車幾度表現出增長乏力的現象。

來自乘聯會的數據顯示,4月份、7月份新能源乘用車的批發量都有下滑的趨勢,而10月份新能源汽乘用車的走勢也略顯平淡,環比僅略增長0.6%。

每一次銷量的變動,都伴隨著對新能源汽車未來發展的懷疑與擔憂,而在劇烈變化的環境中,新能源車企也在不斷調整自己的政策。

今年下半年,“大鯰魚”特斯拉率先發動價格戰。

如果不算9月份特斯拉暗戳戳搞的8000元保險補貼活動,從10月底開始,在不到1個半月的時間內,特斯拉滿打滿算已經開啟了3輪降價模式。

目前特斯拉model 3標準續航版本最低價格僅25.59萬元,距離國內的此前歷史最低價格水平只有一步之遙。此前Model 3標準續航版本曾一度降到23.59萬元。

這不僅打臉了此前特斯拉降價是謠言的官宣,也讓特斯拉銷量不及預期的尷尬暴露于公眾面前。

日前,特斯拉被曝出主動停產一周。雖然特斯拉回復停產是因為要維保產線,但此前特斯拉并沒有這方面的先例。

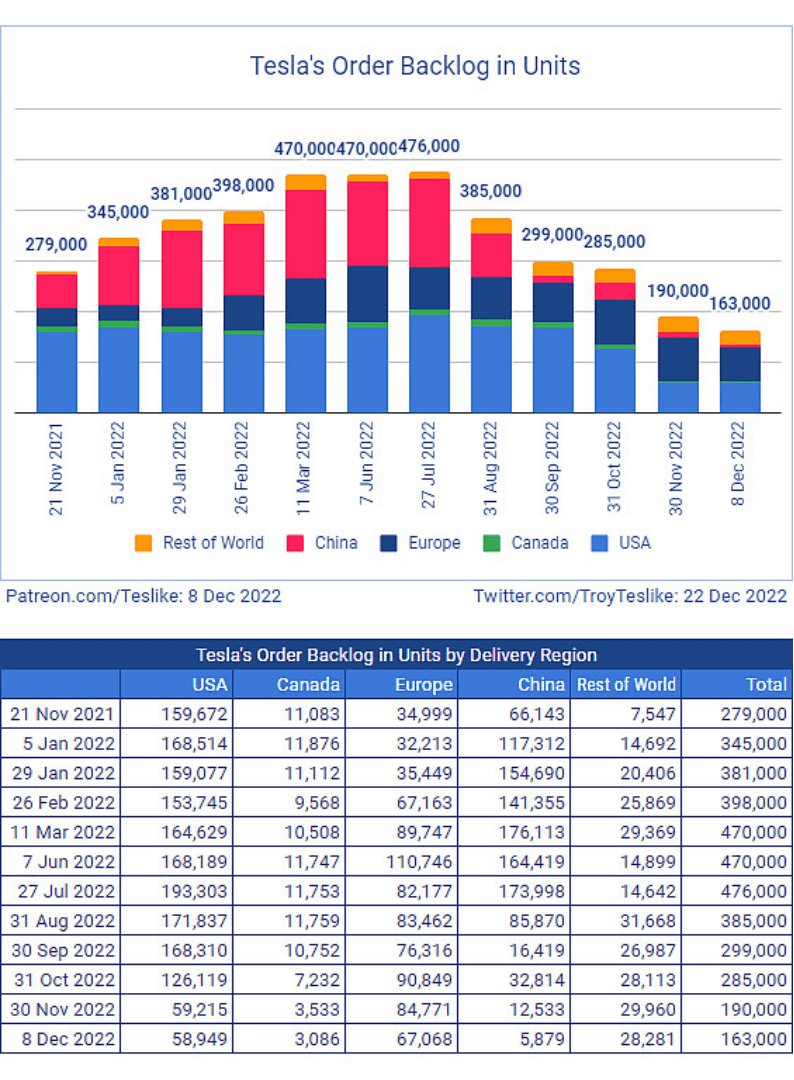

業內普遍認為,特斯拉停產最核心的原因是訂單量不足。國外博主@TroyTeslike近期發布的特斯拉最新的訂單數據顯示:

截至2022年12月22日,特斯拉在國內的積壓訂單僅剩5879輛,遠低于7月份的17.4萬輛;而特斯拉的全球訂單目前也僅剩下16.3萬輛,與7月份的47.6萬輛相比減少近2/3。

在跟風特斯拉降價的車企中,除了賣不動的BBA新能源,還有今年的造車“新秀”,問界與零跑。

其中問界跟風最早,減免8000元的尾款;而零跑也在11月初開始向車主發放兩類大額返現券,最高可返現1.2萬元。

零跑的處境有些尷尬,曾連續多個月的銷量過萬,但9月底剛在港股上市,10月份的銷量就跌落至7026臺,一直到現在也沒能重回萬臺的水平。問界的銷量也曾在11月份跌落至8206輛,引起業內側目,很多人都在質疑華為的光環是否能夠長久。

說起來,造車新勢力中的“元老”,蔚小理在2022年的日子也不是很好過。在特斯拉降價之后,他們也承受了不小的壓力。畢竟特斯拉降價的空間實在是太大,而他們時至今日還處在賣一輛虧一輛的境地。

而且去年以來,蔚小理都遭遇過銷量的腰斬,雖然現在看似走出了低谷,2022年全年的銷量也都邁過了10萬的門檻。但他們卻并不能因此安心,業內對他們現在取得的成績仍然顧慮重重。

2021年1月份的時候,因為補貼退坡政策的影響,蔚小理的銷量環比出現了大幅下滑。如今隨著新能源汽車國補政策的正式結束,出于對消費透支的考慮,誰知道兩年前的情況會不會再次上演。

蔚來創始人李斌則在日前公開表示,2023年上半年國內新能源汽車市場將承受一定的壓力。“一方面因為消費的提前釋放,另一方面消費信心也需要時間修復。”

02 鋰礦價格拐點將至?

這兩年,最風光的還得是新能源汽車產業鏈最上游的鋰礦。

誰能想到,僅在幾年之前,一噸價格不過4萬元的碳酸鋰,到了今年11月初漲到60萬元/噸的這個地步,翻了15倍。

“瘋狂的時候,就連鋰礦的渣也有人搶著要。”

鋰礦價格的居高不下,逼得新能源車企們簽長協提前鎖單,甚至開始籌謀造電池,買鋰礦。

比如蔚來,計劃投資總部位于澳大利亞的礦石開采公司——Greenwing Resources Ltd(下稱“Greenwing”),總金額最高或超過6億元。

Greenwing借此加快開發在阿根廷San Jorge的鋰項目,蔚來會優先成為客戶。

而比亞迪已經悄摸地在非洲覓得了6座礦山,據此前的消息,均已達成了收購的合作意向。

但新能源汽車產業鏈上下游越是瘋狂布局,市場上就越是擔心碳酸鋰供過于求局面的出現,而現在這一擔憂或已成真。

11月下旬以來,碳酸鋰的價格已經連降超一個月的時間,其中工業級碳酸鋰的價格則跌穿了50萬元/噸的大關,重新回到“4”時代;而電池級碳酸鋰的價格也只有一步之遙,到2022年最后一個交易日,均價也已經降至52萬元/噸。

業內的報告,或為碳酸鋰價格的下跌添了一把火。

11月28日,摩根士丹利發布的報告中指出,2023年對鋰礦的需求將承壓,這在一定程度上會緩解鋰礦供不應求的現象,預計下半年碳酸鋰的價格將下跌35%,至4.75萬美元/噸(約34萬元/噸)。

大摩在分析中提到了中國:從2019年7月起,中國電動汽車電池產量,每年都比實際的裝車量多40%,2022年擴大至93%,到明年中國或將迎來去庫存周期。也就是說,中國電池價格也將有較大的降幅。

不過這邊市場預期在下調,那邊產業鏈企業卻仍在巨資加碼。

11月23日,大中礦業公告,擬聯合其他公司在內蒙古赤峰市就礦產資源開發、新能源產業開發等項目進行投資;

12月7日,欣旺達公告,公司與宜春市人民政府簽署《戰略合作協議》,公司預計總投資165億元,分期在宜春市建設鋰鹽、鋰電池材料、鋰電池回收利用等項目。

12月8日,鞍重股份與湖南省郴州市臨武縣政府簽署投資合作協議書,協議約定公司與企業聯合體聯合投資含鋰多金屬礦采選、碳酸鋰、混合儲能及電芯項目,分三期建設,項目總投資約260億元。

12月20日,江西省華福礦業開發有限公司年產4萬噸碳酸鋰一體化項目簽約落地江西豐城市。該項目預計總投資50億元,占地150畝,達產后預期年產值達200億元。

看來,不論別人如何預測,身在其中的企業卻認為這是一個抄底布局的好機會。

孚能、億緯、贛鋒等鋰電企業也一致認為現在說拐點將至為時尚早。

而今年4月份與7月份碳酸鋰的價格也曾出現過兩次價格的回調,但很快又漲了上去。而這一次碳酸鋰的價格雖有些回落,但目前碳酸鋰的價格相比年初的漲幅還是保持在150%以上。

但對于新能源汽車產業鏈最上游的車企來說,現在碳酸鋰價格的回落并不是什么好消息,這更多反映了現在新能源汽車需求的疲軟;而未來碳酸鋰價格仍然維持在高位更不是什么好消息,這說明新能源車企還將承受很大的成本壓力。

03 大環境也利空

更令人擔憂的是,2023年新能源汽車的生存環境并不友好。

對于中國而言,新能源汽車購置補貼政策正式結束,這場從2010年開始實施的政策,期間經過多次的終止與延續,或將在今年正式劃上終止符。

有數據統計,國家已經確定支出的新能源汽車補助資金高達1486.59億元,待所有補貼核準完畢,國補發放總額預計將超過2000億元。

補貼的手段雖然“簡單粗暴”,但是也直接促成了行業的蓬勃發展:

一大批有競爭力的新能源車企正在崛起,而國內新能源汽車市場的滲透率也提升至23%,提前3年完成30%的滲透率目標。

但國補政策即將退出,還是引發了市場上部分人的悲觀情緒。

過去幾年間,新能源汽車補貼政策每一次的變化,都會引起新能源汽車行業的震蕩。

2019年,新能源汽車補貼大幅退坡,當年7月新能源市場步入下行趨勢,這也間接導致了原本在2020年就該結束的補貼政策延續了兩年時間。

“2019年的補貼退坡給行業帶來的影響超出預計,如果2020年再經歷一遍2019年的補貼大幅度退坡,新能源汽車產業會再次遭遇挫折。”在當年的中國電動汽車百人論壇上,多位參會者如是說。

而大摩在報告中也指出,今年受補貼政策影響,消費者已經提前做出了購買決定,即使有部分補貼計劃被延長到2023年,需求也已在一定程度上透支。

“中國目前的純電動車滲透率已經超過20%,明年很難看到類似的增長速度。我們認為,中國2023年的電動車銷售增長將放緩約15%。”

從全球的范圍來看,經濟通脹以及地緣政治將威脅新能源汽車市場的成長。

12月14日,美國聯邦儲備委員會宣布上調聯邦基金利率目標區間50個基點到4.25%至4.50%之間。今年以來,美聯儲已累計加息425個基點,其中4次連續加息75個基點,創造了40年以來最激進的加息方式。

美聯儲希望在控制通脹的基礎上,實現美國經濟的“軟著陸”,但美國很大可能因物價飛漲、房地產價格高企、民眾消費成本以及勞動力成本上升,進入階段性的衰退。

美國的情況不好,歐洲的壓力更大。根據國際貨幣基金組織和經濟合作與發展組織預測,2023年全球經濟增速將進一步放緩,主要發達經濟體中,歐元區、英國經濟面臨較大增長壓力。

經濟大環境不好,老百姓手上沒有錢,必然將大幅度減少汽車等高端消費支出,全球新能源汽車市場難免會受到拖累。

馬斯克在日前的一場由眾多特粉和特斯拉多頭基金經理們組織的一個推特空間中表示:

“我認為2023年將會是一場相當嚴重的經濟衰退。在我看來,嚴重程度將與2009年相當。這意味著,任何可酌情考慮的需求,特別是很貴的消費需求,將會降低。”

他進一步指出,美聯儲的加息加劇了人們購車的成本,而在這種情況下,馬斯克傾向于通過降低毛利率來保持汽車銷量的增長。哪怕毛利率是負的,只要維持現金狀況良好。

馬斯克對經濟的憂心由此可見,但若是特斯拉將價格降到這種程度,中國的新能源車企們到時候又該如何接招?

參考文章:

1.市場資訊《馬斯克最新深度分享:加息,經濟衰退,股價暴跌,需求問題,個人工作重心》

2. 華爾街見聞《鋰價轉折點要到了!大摩神預言,市場信嗎?》

評論