華泰證券黃樂平:從GPU看,半導體四大國產化方向有望快速成長

A100/H100芯片出口限制對國內產業有什么影響?哪些國產化方向有望快速成長?

本文引用地址:http://www.j9360.com/article/202209/438136.htm01

從A100/H100芯片限制看GPU重要性

過去一周我們參加了世界人工智能大會,論壇上也看到很多的趨勢,特別是半導體國產化在中美競爭的大背景下非常重要。所以我們選擇半導體的國產化和大家分享我們的最新觀點。我們先講現在最熱的問題GPU這件事情。GPU上周出了個新聞,8月31號英偉達公告美國商務部于8月26號向公司通知限制向中國和俄羅斯出口高端的GPU芯片。具體來講就是A100和H100這兩款芯片。那未來凡是性能等于、大于或優于A100的芯片將來出口都要受限,或者都要向美國商務部申請。我們主要的核心結論,A100芯片是比較特殊,它主要用途是在云計算,數據中心里人工智能的算法,特別是訓練端的算法。它的用途大概收入來看,根據英偉達披露,英偉達三季度7%的收入是來自于A100,如果中國區域占它1/3,其實也非常大的。

很多投資人也在問,對智能駕駛的產業鏈有什么影響?我們的看法是目前用于智能駕駛的芯片是orin芯片,orin芯片主要是用在比方看到一個畫面,已經算好的模型進行推理,要判斷它是路是車還是障礙物?芯片相對來說用不到目前的A100、H100高端的性能,所以對電動車或者汽車智能化是沒有直接的影響。但是,車企包括小鵬也評論,車企需要在云端訓練它的無人駕駛模型,它的無人駕駛FSD的模型需要在云端訓練。如果他們買不到A100/H100的芯片,他們模型訓練的進展會受限。

我們也了解了一下,特別是A100芯片在中國人工智能行業或者中國云計算行業是非常標準的一款產品,未來從美國向中國出口受限其實是對中國人工智能的各個行業都會有影響。當然對國產化,我們上周也在世界人工智能大會的會場也待了一周,我們感覺很多的AI芯片在起來,很多企業都會有很大機會。從目前的情況來看,相對來說比較簡單的推理這一側中國企業已經非常不錯,但是在訓練側相對來說比較弱。

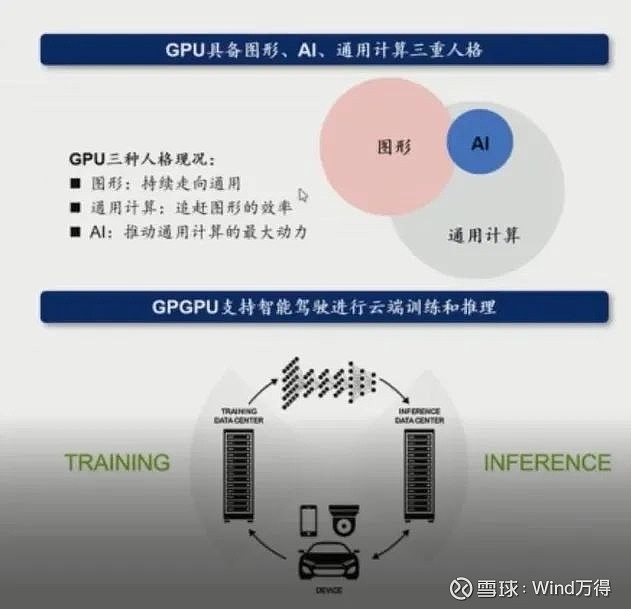

什么是GPU?為什么GPU那么重要?GPU最早它的名字叫graphics processing unit,它主要用途是用在電腦、工作站、游戲機和一些移動設備平板電腦、智能手機上做圖形加速的功能。它的一個特點在10年前被英偉達發現,GPU有個很有趣的特點它有大量的并行的計算單元。如果你去看CPU只有四個計算單元,GPU有可能有幾千個計算單元,這樣的好處是比較適合大規模的并行計算。大規模并行計算,特別人工智能是大規模并行計算一個非常典型的運用或者說現在得到廣泛普遍的應用。GPU當中的一部分叫GPGPU的產品在人工智能行業得到廣泛的使用。

圖片來源:華泰證券

現在基本上整個行業是英偉達占據一個壟斷的地位,AMD作為第二位廠商在往上趕。上面的圖是GPU最早是一個圖形處理的芯片,它的通用計算的能力被用到人工智能行業。它有兩類產品,有一類產品叫訓練,有一類產品叫推理,訓練需要大量的數據在數據中心里面運算,是這次禁運的主要目的。推理的芯片是在比如像汽車、手機里面,相對來說它的架構比較簡單,這次不受影響。

02

全球計算芯片市場和國產現狀

如果從更大的進口替代的投資機會來看,有幾塊大的領域,很大一塊就是計算芯片。全球半導體市場大概是5000億美金的市場規模,計算芯片就有1700多億。其中通用計算芯片當中MPU市場1000億全球市場的大約20%規模基本上是被幾家美國企業所壟斷,包括intel、AMD和nVDIA,還有一家英國公司ARM。目前國內企業的市占率接近零。當然有很多原因,一方面是包括操作系統、軟件和硬件在全球化平臺下很容易形成一個“贏者通吃”的形式。另外一方面這些芯片相對來說都非常大,和現在我們已經上市的A股公司去比,它需要投入的人力,比方說英偉達有2萬多到3萬人設計工程師,中國已經上市的芯片公司最多的芯片設計人員不到2000人。需要投入的人力資源,需要投入的財力資源和時間資源都非常大。目前中國還沒有出現一家能夠做到這樣產品公司。未來在資本市場推動下,希望能夠有這樣的企業出現。

從資本市場的回報來看,計算芯片的切換也有幾個重要的時間點。包括我們看到幾代,包括windows和intel相結合的PC時代,包括手機時代和云計算時代。每一代所謂的計算芯片都有個平臺供應商,最早是inter、AMD,后來是arm、英偉達,每一代供應商企業都能夠帶來很大的回報。

從中國企業來講,中國的計算芯片市場如果具體來分,分成PC、服務器,物聯網,安防和智能駕駛、智能汽車,最大規模是PC市場和服務器市場。目前推動PC 市場主要推動力是信創,特別政府在推動辦公用的桌面電腦的換成國產CPU,這塊是很強的推動。第二類服務器,服務器CPU這塊有國產化的要求,替代要求會起來。GPU目前沒有,但GPU未來相信也會有發展機會。最下面一塊智能駕駛大家討論很多,實際上這塊市場不大,當然未來有可能會起來很快。很多企業現在積極地在往這塊布局。

03

中國四大國產化方向有望快速成長

目前半導體行業從今年年中開始進入一個下行的周期。

圖片來源:華泰證券

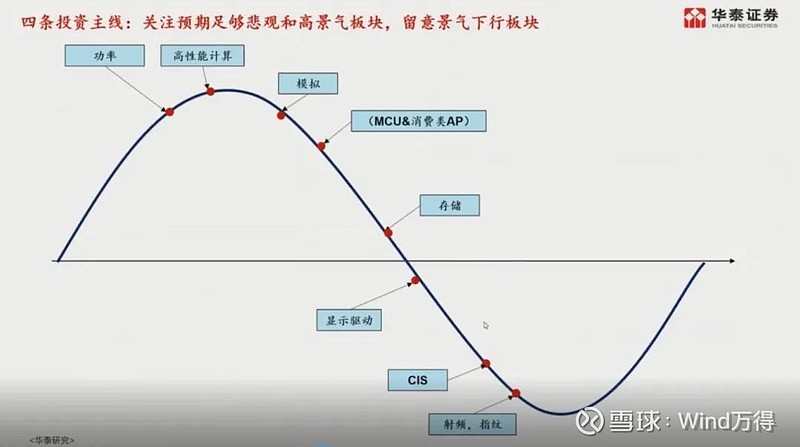

這是一張半導體的周期圖,月度增速和半導體的指數的表。半導體指數叫費城半導體指數,它是一個非常好的代表性指數,從400多點漲到4000點,20年漲了10倍的一個指數。過去幾個大的周期,包括08年金融危機之后是智能手機的崛起;13、14年是4G普及率提升中國智能手機起來;15年、16年見底以后是云計算的上升;最后是2020年之后半導體的“缺芯”導致了半導體需求提升和漲價,以及智能駕駛起來以后新的需求起來。

目前來看,今年年中開始我們看到一方面是俄烏沖突以后油價上漲導致消費力收縮,另外一方面產能由于缺芯的影響過去兩年擴得比較快。基本上來看,從現在時間點供求已經基本平衡,明年上半年會出現主要代工廠產能不滿或者四季度就會出現不滿的情況。

圖片來源:華泰證券

我們對投資人的建議,投的時候要么就投景氣度還很高的板塊,比方說我們現在看到和電動車相關的功率、高性能計算,就是剛才講的GPU板塊,這些都是需求很強。要么就投景氣度很差但是預期已經充分悲觀的板塊,包括射頻,CIS光學類的產品。很多板塊現在在往下走,像模擬、MCU、存儲、顯示都在往下走,這些其實盈利有也會受壓力。

從剛剛結束的中報來看,整體半導體行業還是處在一個下行的周期,典型的特點一個是盈利增速放緩,第二個是存貨水平在上升。這兩個結合在一起行業是處于一個下行的周期,有可能會持續到年底。目前A股半導體企業目前所處的位置來看,我們列了一下中國大陸的占比,我們看到有一些環節中國其實已經不小了,像封測的占比其實市占率已經不低了,像光學器件、分立器件,中國企業其實在全球的市占率都已經達到一定的水平。

往后看就四個方向,第一個大算力芯片,這是最大的方向,全球有超過1000億美金市場。這塊有很多中國的企業,上市的大概有7-8家企業,非上市的還有它的2-3倍非上市公司在。半導體設備有一批設備公司,設備也是700億美金的市場。另外兩個是光芯片和第三代半導體。光芯片它背后的推動力一方面是通訊行業的國產化,另外一方面是智能駕駛。第三代半導體也是和汽車相關的,它是一個電動化的驅動力,主要是這四塊。

評論