美國EDA禁令:揮舞大棒遠比綏靖政策威脅要大得多

這一兩天筆者翻看各類社交平臺,似乎很多喜歡追逐熱度的自媒體都來關注EDA,但是往往普遍放大了這次管制帶來的直接影響。而筆者幾周前參加活動時還在跟某企業的閑聊中坦言,現在真正能好好理解EDA產業現狀的媒體鳳毛麟角。

首先來看看這次新聞的基本內容:美國商務部工業和安全局(BIS)宣布,從 8 月 15 日(明天)起將金剛石、氧化鎵(Ga2O3)兩種超寬帶隙基板半導體材料,設計 GAAFET 架構(全柵場效應晶體管)的先進芯片 EDA 軟件工具,以及用于燃氣渦輪發動機的壓力增益燃燒技術,列入商業管制清單,對這些技術出口進行管控。美國商務部表示,此次管控的四項新興和基礎技術,使用其都將 " 顯著增加軍事潛力 "。而列入該清單意味著,這四種技術的出口將需要向美國商務部申請出口許可。如果企業申請出口許可但美國政府不允許的話,上述技術可能無法在全球供應鏈中進行供應。

圖源自工商時報

這里面渦輪發動機這個我基本不懂,兩種寬帶隙半導體也是現在熱門的第三代之后的新技術,應用還很少。但是,既然中國是全球的人造鉆石第一大國(大河南的鉆石產量據說占全球人工加天然總產量的半數以上),金剛石這個技術要突破似乎也不會是太難的問題吧?當然我還是不懂,不敢亂說。具體到EDA這塊,其實以我一知半解的了解看,劃幾個重點來說說這個政策的內核。

首先是GAAFET,這是一個還沒完全量產的技術,雖然三星兩三個月前說量產了,第一批客戶也有一個國內企業,但現在還沒一家前20客戶選擇合作,而因為前面代工性能表現拉跨,高通已經轉向了競爭對手TSMC。

其次,我們看看這里說的還是軍事用途,也就是如果不涉及軍事用途,似乎就并一定會管控。但是目前軍用芯片哪有什么先進工藝?別說中國,美國都沒有GAAFET的軍方芯片在研發,畢竟不能美國本土生產就沒法過MIL認證。

第三,這次的禁令并不是直接禁止出口,而是可以企業申請出口許可,只要企業申請許可被批準,那么這次禁令并不會起作用。

從以上三點解讀,這次的禁令的確對EDA有很明顯的影響,但并不是一棒子打死不給出口,只是針對了某一個先進工藝的EDA產品進行管控。所以,遠沒有很多人說的那么嚴重,直接打死了中國芯片設計產業什么的,更是無稽之談。但,這次事件還是需要比較嚴肅看待的,畢竟這是一個可能影響深遠的歷史事件。

首先,先進工藝需要EDA作為開發核心工具,這是毋庸置疑的,而目前3nm以下GAAFET的EDA開發,國內EDA廠商是肯定覆蓋不了,甚至可能幾乎沒有相關的產品。這就意味著,國內半導體廠商要開發最前沿制程的芯片,肯定要受到美國這次禁令的影響,一個典型的案例就是華為的麒麟手機SoC。另一方面,國內目前除了華為之外,除了礦機廠商之外,很少有芯片設計公司會緊追先進工藝。當然,如果EDA的禁令生效,很大的可能是礦機芯片設計企業需要向境外轉移,而不是像之前那樣很多注冊海外,大量核心團隊都在國內。目前中國的半導體芯片設計產業,主要還停留在距離最先進工藝3-4代的水平,甚至很多芯片會采用更成熟的負5代的工藝來確保整體成本有競爭力。不過,對未來國內半導體提升國際競爭力來說,這個法令可能是非常嚴峻的挑戰,畢竟目前很難說離開美國的EDA技術來設計當前最先進的兩代內的芯片。

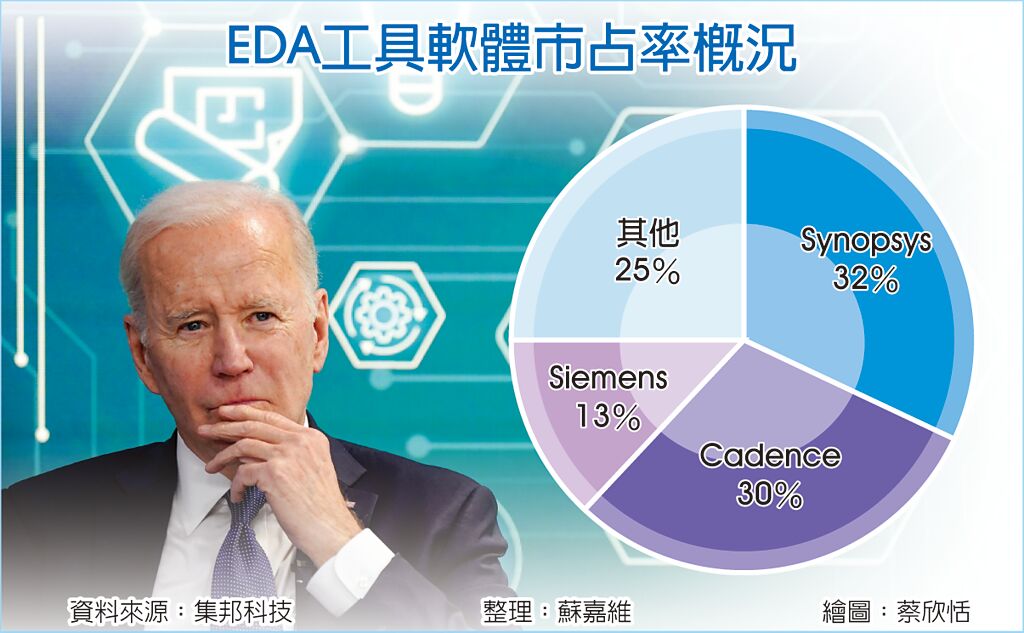

這也是第二點要重視的問題,我們可以參考2020年全球EDA市場份額占比情況,很遺憾的是,配得上擁有名字的5家廠商都是美國的,你認為的西門子EDA所屬于的西門子工業軟件也是一個總部位于美國的公司。這就意味著,國產EDA目前還很弱小,而要跨過美國技術開發芯片幾乎是不可能的。更別說,目前國內的EDA廠商重點大都集中在后端的測試驗證等部分,前端設計原理邏輯部分差距明顯更大,而這次管控的恰恰是最先進制程的前端設計部分。

第三個方面是,EDA很明顯只是一個試探性的措施,如果這個措施能夠讓美國找到遏制中國高科技產業的辦法,那么后續將有一系列的措施限制中國的半導體甚至高科技產業。因此,EDA的禁運管控之后,美國可能存在的下一步,將會更有針對性,讓我們的產業承受更大的壓力。

說了這么多,EDA的禁運究竟對國內的半導體產業有什么影響,或者說我們遇到了哪些機遇,我來跟大家一起分析分析。

對EDA企業來說,國內的EDA算是這兩年隨著中國半導體產業大發展開始火爆的初創領域,在這輪半導體熱潮之前,國內可能只有三五家EDA軟件企業,而最近三四年國內涌現出不少于兩位數的EDA初創企業,雖然說EDA產業鏈的結構鏈分布不合理,但是起碼從數量上和目前取得的結果上還是值得期待的。特別是國內EDA已經有兩家上市公司,也給了后續初創的EDA公司更大的動力來源。更重要的一點是,EDA軟件算得上是半導體產業鏈里華裔占比例最高的一個行業,三大EDA企業里華人華裔的研發領袖比比皆是。因此,國內EDA產業的騰飛,從人才引進方面算是吸引力比較強的,從未來人員積累方面,也算是更有前期優勢的一個。因此,雖然說EDA我們的差距非常大,但如果這次技術出口禁令能夠讓國家更提升對EDA的重視,那么我們利用未來五年左右時間大幅縮短與三巨頭的差距,應該還是非常有機會的。當然前提是目前的禁令范圍不會被擴大。

從另一個方面,EDA的三巨頭業務也離不開中國市場,失去中國市場是他們幾乎不能承受的痛。畢竟從業務角度,中國市場雖然只占全球10%左右(2021),但中國EDA市場的增速是全球的四倍以上,這意味著未來EDA市場的格局變數將直接取決于誰能夠在中國市場搶得先機。而面對美國政府的EDA禁令,三大EDA公司不可能不去極力游說政府給他們的重要中國客戶開設白名單,這也就意味著,絕大部分過國內芯片設計企業想采用GAAFET,極大的概率會通過美國政府的審批,畢竟三大EDA公司,誰能拿下美國政府的審批,誰就能來爭取到國內用戶的訂單。從企業發展的角度,前面也提到,國內的軟件開發水平逐漸走高,很多EDA公司的研發重點也傾向于中國,如果無法確保在中國的生意規模,將會很明顯拖累在中國市場的研發布局和人才吸引,這就會極大限制在三足鼎立中的未來預期。形象點說,三大EDA企業將會是第一批反對者或者將是給各國客戶申請白名單的最積極群體。

再者,這次禁令并非針對中國市場,而是面向了全球市場,因此,很多人只點名中國市場實在是不夠嚴謹。對EDA和半導體這種全球化的產業來說,很難真正實現技術上的絕對隔離,甚至美國自己也知道實施絕對意義的技術隔離,只會讓自己的技術變得越來越狹隘,日本是怎么被美國實現半導體全球市場的反超的,不就是被美國的開放生態打敗的嗎?而目前美國所謂的芯片扶持法案,更多的是扶持美國生產芯片的先進制程能力,因此從EDA的出口管控來說,一部分是服務于美國先進芯片計劃,一部分則是更好地控制全球芯片生產的業態。從某種程度上來說,歐洲半導體和日本半導體似乎面臨的問題比中國還要大。畢竟中國自己還有自己的EDA企業,而歐洲和日本僅有的EDA企業似乎都在歷史的洪流中被三大EDA公司兼并了。

從EDA產業的特殊性和產業結構來看,美國限制EDA出口將會是形式大于實際的一種策略,或者說,更多的還是以更嚴格的管控來約束半導體產業重回美國的芯片戰略,真正對中國半導體產業的影響遠沒有很多人想象的那么大。雖然我們深受美國管制的影響,但也沒必要為此患上被迫害妄想癥,一方面繼續用市場換取技術發展,借助三大EDA公司的技術壯大中國半導體產業,積累實力;另一方面來好好發展我們自己的EDA產業,爭取逐步實現全EDA功能的自給,并且逐步提升對先進工藝的支持,起碼在某些核心安全領域,能夠做到完全不依賴美國的技術。而真正對全球化的消費電子領域,故意炒作EDA的禁令,只會增加緊張情緒,造成不必要的恐慌,反而拖累了自己的研發進度。畢竟,對絕大部分聚焦在消費和工業端的芯片設計公司,這條禁令(如果只按現在的調控)生效的可能性不會高于黃石火山在未來100年內噴發的概率。

寫在最后的一段話,筆者認為,對EDA產業來說,美國真要玩大棒政策,可能會適得其反,迫使日本、歐洲或者中國的EDA新公司快速搶占市場,嚴重影響三大EDA公司的全球統治力。畢竟如果還玩綏靖政策,以三大EDA公司現有的統治力和現有用戶規模帶來的成本優勢,新EDA公司想走進前端設計鏈的難度要比美國EDA禁令嚴格執行情況下,大了起碼三倍以上,僅僅一個IP池和與產線的物理端部分所需要的成本開銷,就已經可以直接勸退了。

評論