中韓面板大戰一觸即發 京東方或將為“領頭羊”

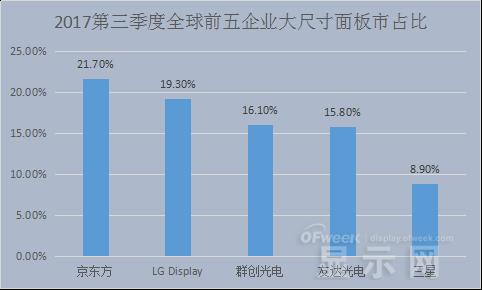

近日,據數據顯示,京東方(BOE)在2017第三季度以21.7%的市占率奪得全球大尺寸(大于9英寸)面板市場第一,而LG Display、群創光電、友達光電以及三星電子則屈居其后,彰顯了全球面板產業格局的新氣象。

本文引用地址:http://www.j9360.com/article/201712/372556.htm在2015年至2016年之間,LG Display和三星電子憑借液晶LCD屏的強勢市場,穩居第一與第二。隨著OLED屏的出現,其憑借廣色域、高反應速度、高對比度、省電以及可彎曲等獨特的優點,未來有望進一步取代LCD面板。為此,作為曾經的面板市場的巨頭,LG Display則將更多的精力投入到了OLED面板領域,而此時的京東方才開始慢慢崛起……

大尺寸領域OLED之戰

自OLED風暴來襲之后,LCD面板市場紅利持續走低。三星與LG Display加速調整投資布局,2016年下半年至今,LG Display陸續停產3.5代線P2工廠以及5代線的P4工廠。預計在2017年年底前,4代線P3工廠也將關閉。另一方面,LG Display減少中小尺寸LCD面板供應,擴大了OLED面板的投資與生產,故2015-2016年市占比出現穩定狀態。

事實上,早期的LG Display與三星還有一場“OLED廝殺”之戰。在2014年之前,LG Display一直緊隨三星身后,在OLED技術剛興起之際,三星雖然明白OLED技術的優勢,但由于當時LCD面板仍為市場主流,推廣OLED技術則需要很長時間的適應期。而在此時,LG則反其道而行之,隨即加大了OLED的投入,并于2015年推出了更輕薄曲面的OLED電視產品。其結果顯而易見,LG Display超越了三星,一躍成為全球最大的大尺寸OLED面板供應商。

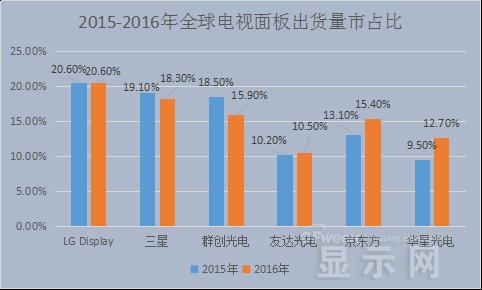

從2015-2016全球液晶電視面板出貨量的數據中可以看出,LG Display以20.6%的市占比穩居第一,而三星與群創光電的市占比則略有下降。其中,由于產能不斷擴充,京東方以及華星光電的增長非常明顯。

2015-2016年全球液晶電視面板出貨量市占比

錯失良機的三星與緩緩崛起的京東方

在這之后,錯失良機的三星開始改變投資戰略,將目光轉向中小尺寸OLED面板市場,并不斷開設新的OLED產線以擴大產能。在多年的努力下,三星在中小尺寸OLED面板市場中幾乎壟斷了近90%的市場份額。2016年,三星由于制程改造良率以及關閉7代線的影響,雖然其市占比略有下降,但仍舊取得了全球第二的成績。

2016年,在OLED面板如火如荼的發展中,蘋果計劃采用柔性屏的消息一經傳出,一股跟風潮也隨之涌來。據數據統計,不到一年的時間,OLED面板在手機市場的滲透率已增長幾倍之多。

在國內市場方面,液晶面板產業鏈不斷完善,產能開始大幅釋放。在大尺寸方面,京東方終于迎來逆襲。在2017年第三季度中,京東方憑借21.7%的市占率,斬獲大尺寸面板市場第一。主要原因包括:其一,筆記本電腦、電視等領域對于大尺寸顯示屏需求的增長;其二,福州8.5代產線和多條高世代線的滿產滿銷;其三,產能釋放強勁以及穩定的規模化生產能力。

2017第三季度全球前五企業大尺寸面板市占比

電視面板市場尺寸走向趨勢

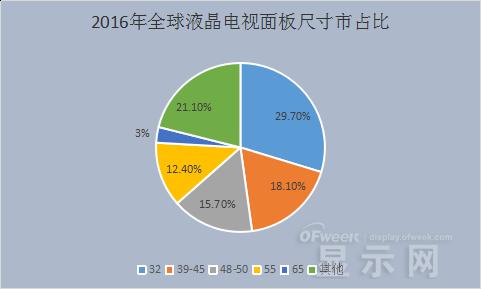

通過對2015-2016年全球液晶電視面板各尺寸出貨量數據統計發現,32寸OLED面板出貨量持續走低,48寸以上的OLED面板出貨量則略有提升,這似乎也意味著全球大尺寸的面板需求有上升趨勢。

2015年全球液晶電視面板尺寸市占比

2016年全球液晶電視面板尺寸市占比

據業內人士預估,2017年全球大尺寸面板出貨面積年成長約3.8%。同時,由于三星7.5代線以及LG Display部分生產線產能轉為OLED的原因,致使2017年全球大尺寸面板出現供不應求的趨勢。

事實上,全球大尺寸面板產能吃緊的狀況在2017年第二季度已有苗頭。相比往年,第二季度當為淡季,但在今年,40-45尺寸段面板由于前期價格上漲過快以及產能下降的影響,相關產品進入了虧損狀態,而65寸面板卻出現了極為罕見的高速增長,綜合來看,第二季度出現了淡季不淡的現象。

小結:

受惠于電視、筆記本電腦等領域對于大尺寸面板的強勁需求,大尺寸面板或將呈現短暫的峰值增長。同時,受SDP斷供的持續影響及在獲利的促使下,65寸面板市場仍有增長空間。

評論