瑞芯微IPO被否 業內人士怎么看?

驚聞瑞芯微IPO被否,業內公司忍不住要關注一下。

本文引用地址:http://www.j9360.com/article/201707/362111.htm《創業板發審委2017年第59次會議審核結果公告》顯示,福州瑞芯微電子股份有限公司(以下簡稱“瑞芯微電子”)IPO未獲通過。

瑞芯微電子是一家從事集成電路的設計與開發的企業。主要專注于數字影音和影像處理、移動智能終端、移動計算等系統集成芯片的研發,應用領域包括平板電腦、TV盒子、游戲盒子、LoT設備、車載智能終端、VR設備、無人機、智能手機、視頻監控、運動相機等。按我前公司產品經理的說法,“人家很大的”,當時我們的產品進了瑞芯微的平臺,很是沾光了一陣。瑞芯微可是當初我們一心要抱的大腿,如今大腿IPO被否,我不得不關注一下。

發審委會議對瑞芯微電子提出詢問的主要問題有3個:

1、瑞芯微電子主要從事集成電路的設計與研發,產品按功能主要分為AP芯片和AC芯片兩大類。報告期內,英特爾是主要供應商,也是技術服務的主要客戶。瑞芯微電子2014年度的凈利潤為5,516.24萬元,英特爾2014年度向公司支付服務費用共計6,598.05萬元,該項收入的毛利率超過99%。(1)瑞芯微電子需說明從英特爾采購的商品與向英特爾提供技術服務之間的關系;(2)向英特爾提供技術服務業務的具體內容和耗費的人、財、物,說明技術服務費的定價依據;(3)保薦代表人需從業務鏈的角度描述發行人的主營業務,說明招股說明書中對發行人業務與技術的描述與真實情況是否相符,并說明瑞芯微電子技術服務收入高毛利率的合理性;(4)保薦代表人說明瑞芯微電子是否“主要經營一種業務”。

這個問題蠻有意思的,瑞芯微既向英特爾提供研發服務,還向英特爾采購芯片,研發服務的毛利居然有99%,這是一個業務還是兩個無關聯業務?

招股說明書第213,226,230頁有披露,瑞芯微與英特爾合作,開發產品SoFIA 3GR,英特爾向瑞芯微支付開發費,之后瑞芯微向英特爾采購該芯片進行銷售。

披露的信息就這么多,不禁讓人猜想研發服務的開發成本哪去了?不可能沒有開發成本吧。

我認為瑞芯微仍然把開發成本留在了研發費用。為毛不分分清楚呢?

我猜想原因一,分不清。若要分清楚,最起碼得搞清楚哪幾個工程師做了英特爾項目,做了多長時間。如果該工程師英特爾項目做了一段時間,然后做其他項目去了,這理應分清楚的。這樣企業要有相應記錄才能據此做合理分攤的。然后其他費用如下文會涉及的IP應用軟件攤銷,留片費用等都要做合理分攤。我猜想這樣的基礎數據沒有,做這樣的分攤太煩,所以所有開發費用一股腦兒進了研發費用。

原因二,想多一點研發加計扣除。2014年還沒有出財稅〔2015〕119號 文,研發加計扣除適用的是國稅發〔2008〕116號文。那時對哪些費用可以加計扣除是比較死板的,費用若不記在研發費用科目,稅務局是不會允許加計扣除的。所以瑞芯微很可能出于這個原因把費用留在了研發費用。

進一步的問題來了,這個合作開發知識產權歸誰呢?招股說明書沒有提啊!這個對加計扣除很關鍵的,如果知識產權歸英特爾,瑞芯微就是受托開發,對應的研發費用是不可以加計扣除的。

發審還詢問了開發服務收入的定價依據。我個人認為:其實這有毛依據啊,討價還價的結果唄!開發出來的芯片由英特爾賣給瑞芯微,瑞芯微再賣出去,看上去瑞芯微在銷售這顆芯片上有點像英特爾的代理。研發服務和芯片代理銷售這兩個業務是合在一起談的,為了分配利益雙方作出如此這般的商業安排。

2、瑞芯微電子2014-2016年度,所得稅費用分別為-953.03萬元、-59.82萬元、-195.59萬元。公司需說明:(1)報告期實際繳納的企業所得稅金額以及所得稅費用均為負數的原因;(2)研發人員的認定標準、研發人員占員工總人數的比例以及報告期各年度發生的薪酬總額;(3)同行業上市公司IP與應用軟件攤銷列支研發費用并做所得稅加計扣除的案例。保薦代表人同時需對所得稅費用為負數的信息披露的充分性及合理性發表核查意見。

關于這個企業所得稅費用為負數,還是一負負三年,2014年負數達953.03萬,發審官覺得不可思議吧。招股說明書第211,249頁都有說明,這個負數由于遞延所得稅資產變動引起。遞延所得稅資產明細在第211頁有說明。

網上對其他可抵扣暫時性差異的評論較多,其造成的遞延所得稅資產余額2014-2016年均為1599萬元,由2014年研發加計扣除產生。網上有評論說研發加計扣除是永久性差異,不應形成遞延所得稅資產。但是瑞芯微研發費用太多了,把應納稅所得額抵到負數了,都成稅務累計虧損了。如果未來有盈利,稅務累計虧損在將來是可以抵扣的,所以可以確認遞延所得稅資產。但是瑞芯微自己也說了(招股說明書第212頁),每年都產生很多研發費用,一不小心就把應納稅所得額弄到負數,都沒機會用到以前年度的稅務累計虧損,所以基于謹慎性原則,2015年起不再對新增的研發加計扣除抵扣額確認遞延所得稅資產。

我覺得既然瑞芯微已經發現研發加計扣除造成的稅務累計虧損在以后年度不一定能有足夠利潤去抵扣,干脆就謹慎性原則不要確認,為什么2014年還確認在其中?2014年未抵扣完的研發加計扣除額在2019年就到期了,2015,2016年都沒能用上這個扣除額,想必到2019年也很難用上。

但是這個其他可抵扣暫時性差異造成的遞延所得稅資產余額三年都沒有變動,他并不是讓所得稅費用出負數的罪魁禍首。真正原因是另外兩項,遞延收益和各項資產計提的減值損失引起的遞延所得稅資產增加。

其實到這里我的疑問不再糾結于遞延所得稅資產,而是當年的企業所得稅費用為什么是零或者是很小的數。總體來說遞延收益和各項資產計提的減值損失引起的遞延所得稅資產增加說明當年要調增應納稅所得額,而瑞芯微的研發加計扣除金額很大很大,又一下子把應納稅所得額扣到了負數。所以問題兜兜轉轉地又回到了研發加計扣除上面。

發審官也糾結到了研發費用,順著企業所得稅負數的問題對研發費用提出疑問“(2)研發人員的認定標準、研發人員占員工總人數的比例以及報告期各年度發生的薪酬總額;(3)同行業上市公司IP與應用軟件攤銷。”發審充分懷疑研發費用的性質合理性了!

此處先不表第2個問題。第3個問題,參考招股說明書第119-139,191,192,210頁,行外人可能會不理解IP是什么東西。這個就是購買的知識產權授權,一般會規定授權期,期滿要續則需要再付錢。應用軟件就是芯片設計軟件之類,比如Cadence。費用也是授權一定期限,到期再續則需再付錢。所以按期攤銷是合理的做法。研發加計扣除按照

財稅〔2015〕119號第一(一)4.無形資產攤銷。用于研發活動的軟件、專利權、非專利技術(包括許可證、專有技術、設計和計算方法等)的攤銷費用。

這些攤銷費用計入加計扣除是沒有問題的。

再來表一表第2個問題,結合英特爾那個問題中的開發成本問題談一談研發費用,發審問什么樣的人算研發人員真是問到點子上了!

由于研發加計扣除的利益驅動,許多企業把人員能算到研發的都算到研發了,通俗來說,只要是頭銜帶工程師的都算到研發。但是細分的話,有些工程師是FAE,也就是現場應用工程師,他們主要到客戶那邊進行技術支持,那肯定都是量產端銷售端的工作了。還有一些產品工程師,主要對量產后的產品進行質量管控,測試程序的優化,和加工廠之間的對接,也是量產端的工作。公司把這些工程師的費用算到研發費用后就可以多申請加計扣除,稅務局哪搞得清,公司說多少就是多少了。針對瑞芯微這個案例,究竟FAE和產品工程師算到哪里,我們也不知道。我只能說招股說明書第241,243頁披露了瑞芯微銷售費用率和管理費用率和同行業的比較,從披露數據看瑞芯微還是在中段的,無甚異常。

3、瑞芯微電子2014-2016年度經銷收入占比為84.33%、91.31%、97.03%。招股說明書披露2015年度“資產減值損失增加1,784.30萬元,主要是由于公司對基本無銷售的淘汰產品補充全額計提了跌價準備”。報告期末存貨跌價準備余額分別為5,604.58萬元、6,271.28萬元、6,090.82萬元。瑞芯微電子需說明:(1)庫齡6個月以上的存貨跌價準備計提及期后銷售情況;(2)SoFIA 3GR產品庫齡6個月以上的存貨截止目前的訂單及銷售情況;(3)2015年度資產減值損失增加1,784.30萬元的原因。

保薦代表人同時還需說明:(1)對存貨跌價準備計提的充分性發表核查意見;(2)結合產品生產的內控流程及以經銷為主的營銷模式,對大額計提存貨跌價準備的合理性發表核查意見。

發審對經銷為主的營銷模式和大額計提存貨跌價準備之間有何關聯有顧慮啊!

我們這行一個特點是生產周期長,晶圓3個月+封測1個月,4個月以后客戶要的貨我現在就要下單。問題是4個月以后客戶要多少貨我能掐指一算算得準嗎?4個月算是標準的,遇上天災人禍就要更長的時間。遇到新產品起量時,很難判斷哪個月起,有可能我備了貨市場還沒熱我還得等。產品量產了,你也說不清啥時候突然掉量了,已經下了單的4個月的貨齊齊地在產線上跑著一下子可能要很長時間才能賣完甚至就死掉了。

這樣的行業特點使得企業要設法降低風險,和經銷商合作是一種方式。可以讓經銷商屯1-3個月的貨,萬一客戶起量,經銷商的庫存可以緩沖一下。但是萬一客戶掉量,經銷商方式對此沒啥緩沖作用,公司已下單在線上跑的那4個月貨一樣要賣很長時間甚至死掉。經銷商手上的貨賣不出去,也會要求退貨或換貨。也有業內公司為搶奪市場對經銷商比較好,并不需要他們備貨。這樣來看,和經銷商合作方式并不能降低存貨殘次冷備的風險。但是經銷商提供了一個壓貨渠道,若是業績不夠,有些公司會往渠道壓一下貨,透支下一年的業績,或者到下一年出現較多退換貨。有的公司和經銷商關系不錯,或者需要依賴經銷商幫他們開疆拓土,所以并不會要求經銷商備很多庫存,這樣的話公司這邊就需要備更多的安全庫存。

雖然生產周期長,存貨是從晶圓出貨開始算的,也就是說最理想的狀況庫齡應該只有一個月,周轉天數30天。如果要加安全庫存,那至少60天以上了。

招股說明書第32頁批露瑞芯微的2016年存貨周轉率為2.77,換算成存貨周轉天數為132天,相當于四個多月的庫存。庫齡狀況不算好吧,發審對存貨跌價準備感到不安也無不道理。發審對2015年存貨跌價損失準備增長有疑問,招股說明書第207,208頁有披露,但只是說“對基本無銷售的產品計提跌價準備”,看來這樣的解釋并不能讓發審滿意。

除此之外

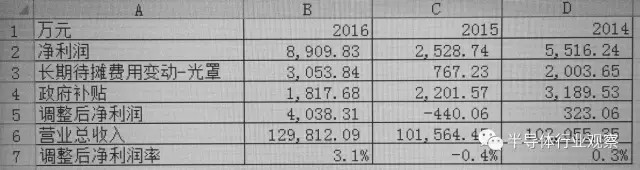

除此之外我覺得要關注長期待攤費用中的光罩和補貼收入。這里我就不贅述光罩是什么,用通俗的話來解釋光罩相當于模具。每開發一個新產品就要做一套光罩,如果新產品最終不能被市場接受,光罩投入也就死翹翹了。集成電路設計企業做十個項目未必個個都成功,很有可能一半都死掉,剩下的一半賺的錢來彌補死掉項目的投入。光罩發生時你說未來一定能收回成本嗎?在納斯達克類似企業對待光罩費用都是一次性進費用的,不會資本化。瑞芯微對光罩費用進行了資本化,在長期待攤費用進行攤銷(招股說明書第211頁)。補貼收入就是政府的紅包唄(招股說明書第244頁)。如果沒有補貼收入,光照費用都進了成費用,瑞芯微還賺錢嗎?

企業所得稅負數也好,存貨跌價損失準備也好,都不重要了。這個表足夠讓人尷尬了!集成電路設計企業已經殺入了紅海,賺錢不易,且行且珍惜。

評論