面板升值競爭格局生變 行業面臨兩大風險

2016年二季度以來,電視面板價格上漲和大尺寸化成為行業的主旋律。隨著面板核心資源地位的凸顯,企業投資熱情持續高漲, 推動著產業鏈格局不斷變化、重構。

本文引用地址:http://www.j9360.com/article/201702/344336.htm群智咨詢統計數據顯示,2016年全球電視面板出貨總量接近2.6億臺,數量同比下降2.5%。不過,電視面板尺寸的增長帶動了面板出貨面積的增長,2016年全球TV面板出貨面積同比增長了7.7%。一年間全球LCD 電視面板平均尺寸增長了2.1英寸,大尺寸化的速度明顯加快。

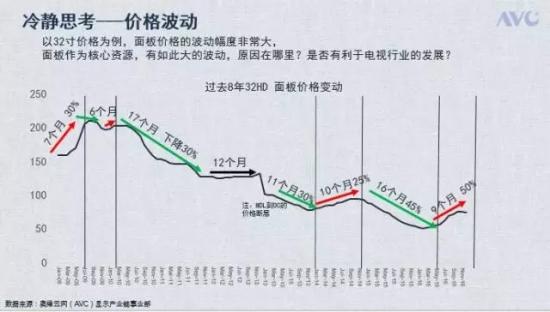

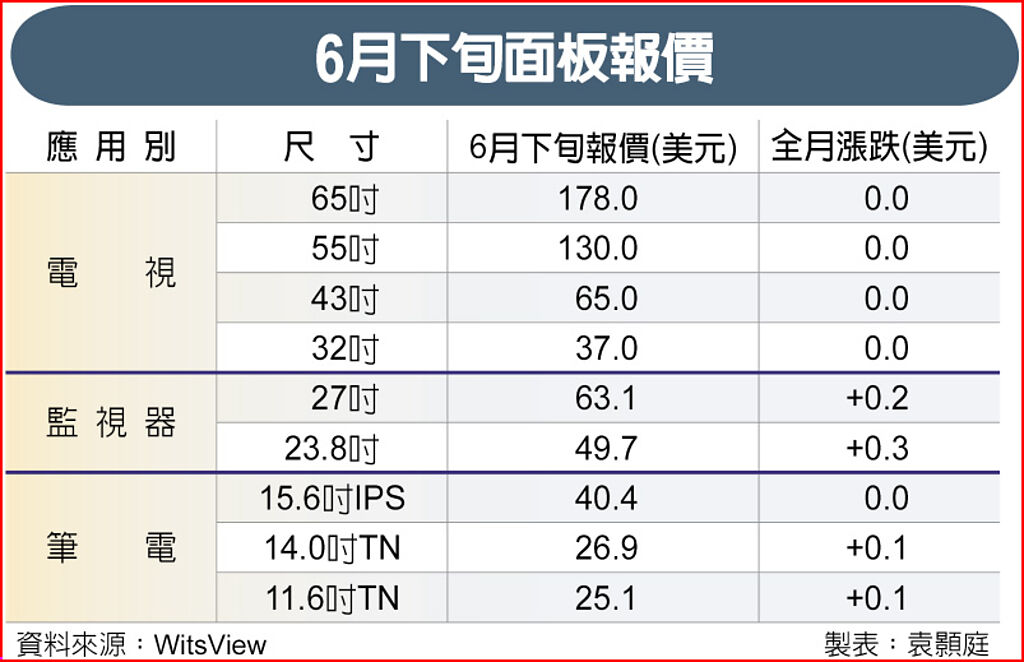

與面板大尺寸化相伴隨的是面板價格的飆升。從2016年二季度開始,全球TV面板開始步入新一輪上漲通道,特別是中小尺寸TV面板的上漲幅度尤為明顯。32英寸在這一階段的漲幅在40%以上;40英寸尺寸段,包括40、43英寸,面板的漲幅超過了60%;大尺寸漲幅則為20%左右。

在近日召開的國際顯示技術會議上,群智咨詢顯示面板分析師張虹表示,面板價格的快速上漲,會給品牌廠商的生產成本和獲利帶來非常大的壓力。

面板核心資源地位凸顯 牽一發而動全身

在電視整機成本中,面板的成本通常會占據“半壁江山”。隨著2016年長達9個月的價格上升,面板在整機成本中的比重也越來越高。奧維云網相關數據顯示,面板在整機成本中的比重已經從16年初的50%左右上升到年底的60%以上。

隨著面板核心地位的提升,資源的緊缺性進一步彰顯出來,整個供應鏈競爭格局可謂牽一發而動全身。奧維云網顯示產業鏈高級研究經理崔吉龍表示,夏普面板出貨量在整個電視面板行業的占比不到2%,卻影響并重置了整個行業的面板供應鏈格局。

2017年夏普方面停止向三星供應電視面板,三星轉而向自家顯示器公司三星Display和中國廠商京東方追加訂單。與此同時,三星還與老對手達成合作,向LGD采購電視面板。LGD面對三星和索尼的加量,隨之減少了對創維的供應。創維轉而增加對群創的采購,使群創成為創維的面板主要供應商。另外,鴻海系削減了海信的面板供應,海信又向AUO和華星光電增加采購等,整個業界的供應鏈關系均產生了比較大的變化。

值得注意的是,為了爭取足夠的面板資源,顯示陣營壁壘暫時煙消云散。三星和LG一直是老對手,顯示陣營的劃分也是涇渭分明。但是為了面板資源,二者摒棄“成見”達成合作。在國內,TCL和海信的名位之爭、道路之爭也暫時讓路,為了面板資源而建立了戰略合作關系。

產業鏈整合中面臨兩大風險

在面板大尺寸化以及面板價格大漲的兩大動力推動下,面板廠商投資熱情持續高漲,削減液晶生產線轉向OLED、大力擴建高世代面板生產線已經蔚然成風,面板資源已經成為企業產業鏈整合中的重點。

京東方和華星光電的10.5代線已經板上釘釘,LGD的P10也規劃做10.5代線,惠科之前與昆明市政府簽訂了10.5代線的合作意向。整體來看,電視面板的生產主導權正在從7.x代~8.5代向8.5代~10.5代轉移。群智咨詢預計,到2022年8.5代線依然是主力,占有六成的比重,而10.5代產能占比將達到20%。

張虹認為,新的高世代線的不斷出現,大尺寸面板產能的不斷增加,若不考慮產線關閉等產能受損的情況,2018年以后整個電視面板的供需形勢并不是很好。而一旦整個供需呈現供應過剩,勢必將帶動整個面板價格的下跌和獲利的折損。

除了面臨面板產能過剩的風險之外,面板價格劇烈波動也不利于整個行業的長遠發展。過去面板價格最大浮動在30%左右,而到近幾年,價格的波動幅度越來越大,周期也越來越短。

崔吉龍表示,這種趨勢無論對整機端的采購和面板端都不是一個利好消息,意味著他們需要對每一次的變化都需要及時的作出對應。價格的劇烈波動,會使行業利潤強烈的在行業雙方搖擺,很難維持一個偏平衡或者穩定的狀態。

評論