或成LED領域臺積電 三安光電“錢”景展望

根據中國產業信息網的數據,2015年,我國LED市場規模達到4245億元人民幣,同比增長21%,仍然保持較高的增速。

本文引用地址:http://www.j9360.com/article/201701/342333.htm

產業鏈分工明確,規模優勢愈發明顯

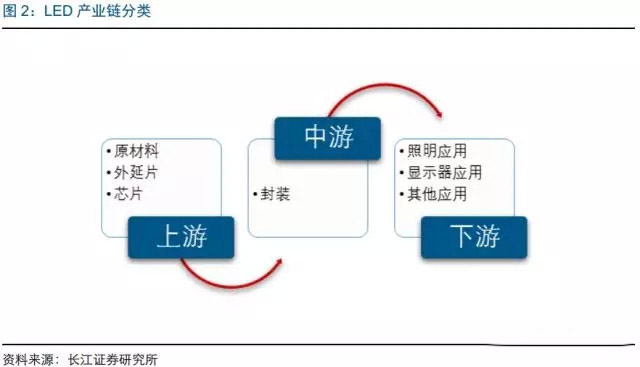

LED產業鏈主要包括原材料、設備,上游芯片制造,中游LED封裝以及下游LED應用。我國LED產業起步較晚,大多廠商從封裝起步,逐步進入上游芯片生產。目前國內LED上中游企業較少,使得外延片和芯片行業產業集中度較高;而涉足封裝及應用領域的企業較多,但形成規模效應的企業較少,產業集中度較低,競爭相對比較激烈。

上游芯片準入門檻高

LED產業鏈中屬LED芯片制造行業準入門檻較高:即需要大規模的資金投入,也需要長期的技術積累。這也使得中國LED芯片制造企業自2011年以來大規模減少,UBS(瑞銀)預計目前中國能夠大規模量產LED芯片的企業約為10家左右。自2014年以來,國內各大LED芯片廠商先后加碼LED芯片業務,造成產能過剩明顯,價格出現大幅下滑,部分企業虧損嚴重。2015年,我國LED芯片產量達到3918.21億顆,同比增長24.32%。而在經歷過“投資熱”、“產能過剩”后,2016年LED芯片行業逐漸回歸理性,一些芯片廠商消減LED芯片投入力度,消化庫存。

中游封裝環節發展平穩

據全球LED廠商的LED封裝元件營收排名顯示,2015年日亞化學依舊盤據龍頭地位,歐司朗光電半導體(OSRAM OPTO)、Lumileds則緊追在后。三星等韓系廠商則因背光應用衰退、殺價競爭激烈,使得營收普遍呈現衰退。由于LED價格競爭激烈,多數LED廠商營收出現下滑。加上美元升值的影響,部分廠商營收表現換算成美元之后反而呈現衰退的現象。

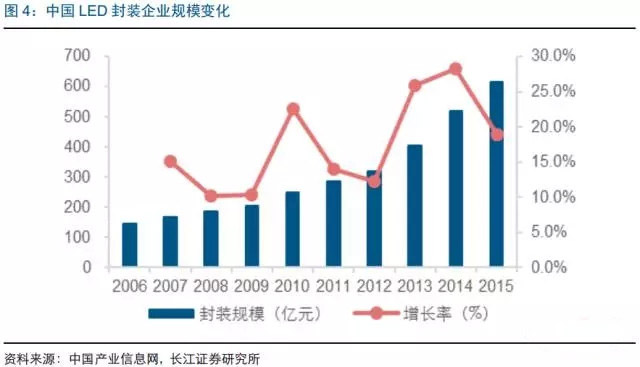

國內LED封裝環節總體發展平穩,2015產值達到615億元,同比增長19%。從產能端來看,LED封裝器件產量整體增長達50%,但因為平均價格下降過快,拖累整體產值的高速增長。

下游應用指的是LED成品,包括LED顯示屏、LED照明產品及各式各樣的LED亮化產品。由于下游行業門檻相對較低,大量企業涌入,廠商之間激烈的價格戰使得很多企業紛紛轉型,或做差異化產品,小間距LED顯示屏,各種異形屏,創意產品進入市場,并取得不錯的效果。目前國內LED 已逐漸在通用照明、背光源、景觀照明、顯示屏、交通信號、車用照明及家用電子消費等領域獲得了較好應用和推廣。

下游應用領域廣泛

2015年LED應用領域的產業規模達到3479億元,雖然受到價格不斷降低的影響,但仍然是產業鏈中增長最快的環節,應用整體增長率接近22%。其中LED通用照明仍然是市場發展的最主要推動力,產值達1552億元,增長率為32.5%,滲透率超過30%,占應用市場的比重也由2014年的41%,增加到2015年的45%。

LED芯片價格企穩,行業集中度提高

全球供給增速放緩,產能過剩情況改善

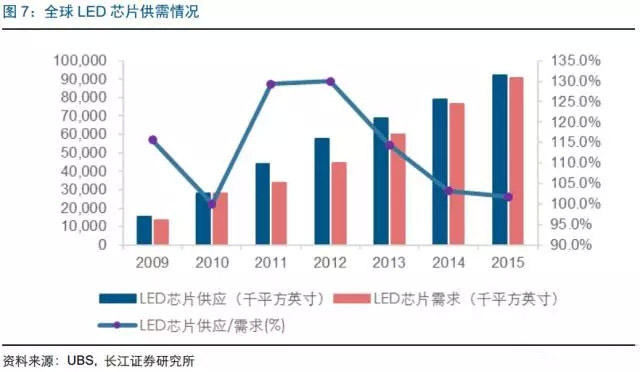

全球LED市場自2011年以來,出現了嚴重的供大于求。這主要是由于中國政府推進節能減排,各地政府相繼推出了鼓勵LED芯片企業的政策,包括對于LED芯片生產核心設備MOCVD給予人民幣800萬元到1000萬元的補貼。公開資料顯示,我國從2009 年開始對LED 產業進行補貼,補貼幅度很大。2013年從國務院到地方政府都相繼出臺政策大力推廣LED 產業。

UBS(瑞銀)2015年6月發布的電子元器件行業研報指出,全2011年全球LED芯片的產能約為4420萬平方英寸,而同期需求僅為3397萬平方英寸,供需比高達130%。不過,由于全球主要LED芯片廠商新增產能有限,且需求持續增長,2014年全球LED芯片供需比從2011年的130%,下滑至104%。

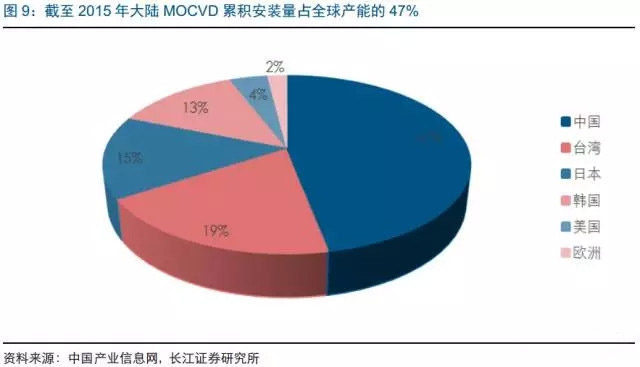

根據GLII統計數據顯示,2010-2014年,國內LED外延芯片設備MOCVD從327臺增長到1372臺,年復合增速達到33%。2015年全球MOCVD機臺安裝量達到3,130臺(MOCVD數據統一換算為K465i機型),其中中國大陸累計安裝數量就達1473臺,占全球MOCVD產能的47%。

此外, LED背光電視需求增長,導致臺灣地區、韓國LED廠商也紛紛擴產,從而導致全球LED芯片產能大幅提升,超出了需求的增長。

2015年以來,隨著十三五計劃不再將LED產業列入培植行業,上游芯片補貼正在逐步收窄。政府層面收窄補貼,將從產業鏈源頭抑制了LED 芯片產能無序擴張。2015 年LED產業洗牌之后,大型芯片廠商紛紛調整產能,控制擴產計劃。晶電、CREE 從2015年下半年開始分別減產25%。瑞銀的數據顯示2015 年LED芯片端供給產能大約不到9200 萬平方英寸,預計2016年僅將略微增長。

價格下跌淘汰落后產能,行業集中度提高

前期的粗放擴張導致整個行業產能過剩,大幅度的產能過剩使得LED芯片的價格在2015年經歷了大幅下跌,也使得整個外延芯片市場規模增速下滑明顯。2015年我國LED芯片產量增加40%,但由于芯片價格大幅下降,導致總共的市場規模增速只有10%。

LED芯片價格的下跌使得產業經歷深度洗牌,大多數規模較小的企業,由于機臺落后、技術更新不暢、經營不善而成為“僵尸”企業,或者減產或者轉型,導致落后產能被淘汰,僅大陸就有約4000 家LED企業退出市場。此外,國家2015年的MOCVD設備補貼力度減少,缺乏成本優勢的中小企業的競爭力將被削弱,而龍頭企業的競爭優勢則更明顯。使得少數技術沉淀較好的中小企業成為被大企業并購的對象,產業集中度在不斷提升,并且速度有加劇的趨勢。

評論