中國半導體存儲行業未來50年發展路線圖

(二)固態硬盤驅動未來Flash需求,路線不同帶來多元競爭

本文引用地址:http://www.j9360.com/article/201609/310048.htmFlash Memory屬于非易失性存儲器,產品出現的時間晚于DRAM,需求驅動主要來自于隨著CPU和內存速度持續提升后,磁盤和光盤的讀寫速度和集成度遠遠沒有辦法滿足需求,因此人們開發以半導體集成電路工藝來制造可以長期保存數據的存儲產品。

1、起步晚于DRAM,NAND和NOR兩種構建延續至今

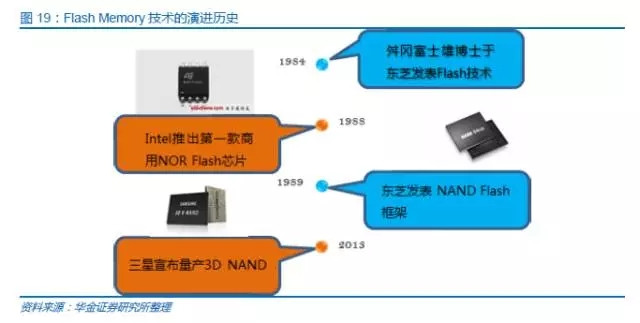

1967年施敏博士與韓裔美國人姜大元在《貝爾系統科技期刊》發表了一篇關于非揮發性內存的論文“浮閘非揮發性半導體內存細胞元件”第一次闡述了閃存存儲數據的原理技術。舛岡富士雄博士在1984年于東芝公司工作時發明了Flash存儲技術,1998年,Intel推出第一款商業性的NORFlash芯片,1989年的國際固態電路研討會(ISSCC)上,東芝發表NANDFlash的芯片結構,NOR和NAND規格的Flashmemory一直沿用至今。

FlashMemory的規格相較于DRAM簡單,主要為NOR和NAND型兩種,主要區別在于記憶單元間的內部連接結構。NOR內部記憶單元以平行方式連接到比特線,允許個別讀取與程序化記憶單元。NAND內部記憶單元以順序方式連接,只能允許頁訪問。由于NAND的順序連接方式,降低了所需的空間,進而降低了產品的成本。

Flash Memory的兩種結構多年以來一直延續,直到2015年美光和Intel提出了3DXPoint。而東芝推出的3DNAND則是在2DNAND的架構上在三維空間的堆疊。

2、移動終端固態硬盤成為行業重要推手

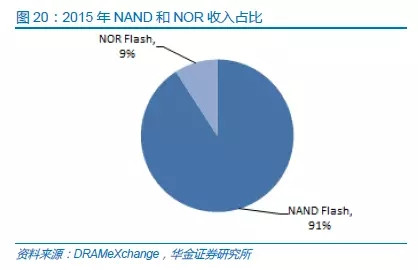

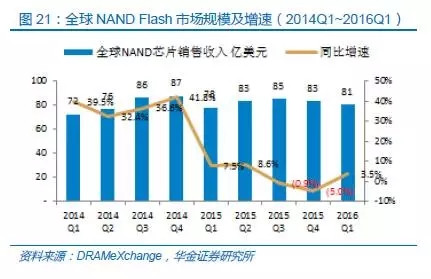

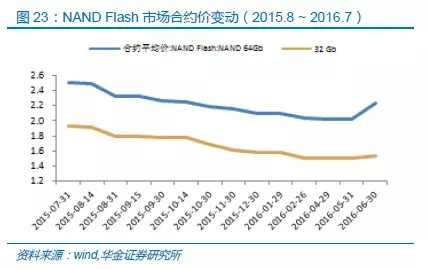

Flash Memory市場中,NAND產品憑借其在成本方面的優勢,占據的主要的市場份額,2015年全年NAND占到整個FlashMemory銷售額的90%以上。根據DRAMeXchange的數據,NANDFlash在過去的12個季度中,銷售收入的走勢也是基本與存儲器市場一致,供過于求的局面導致了產品銷售價格的下降。

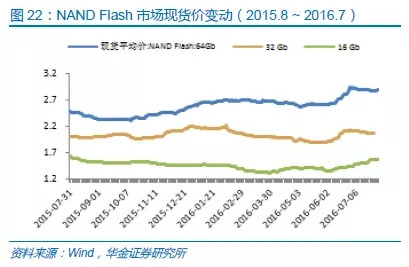

我們還可以看到NAND FlashMemory的價格變動趨勢與DRAM類似,在過去的一個季度中經歷了明顯的反彈趨勢,傳統旺季的季節效應推動了存儲器產品市場的需求提升,以消費電子和移動通信設備為主要終端需求的Flash Memory在市場的本輪補庫存行情中獲得了顯著的訂單增長。

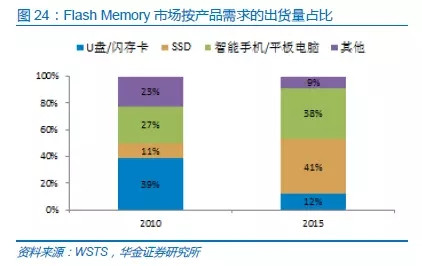

從產品的下游應用市場看,Flash Memory的主要需求來自于智能手機和平板電腦的內部存儲,以及伴隨著SSD固態硬盤在個人電腦和服務器終端的應用推動。智能移動終端市場方面,隨著運算處理器和應用程序的復雜度提升,對于存儲空間的要求持續增加進而推動了Flash Memory的需求提升。同時,SSD固態硬盤憑借其響應速度的優勢在個人電腦和服務器領域的滲透率持續提升,也為Flash Memory市場的發展提供了動力。

3、競爭格局/產能分布

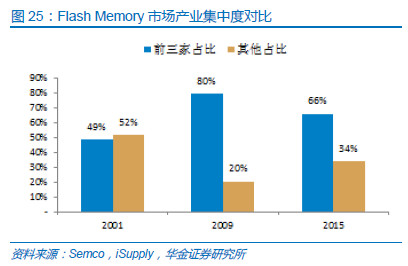

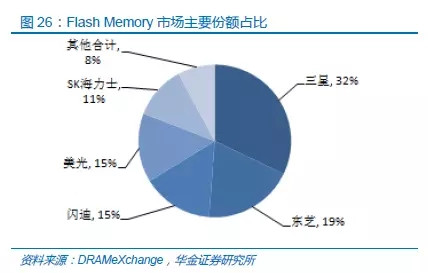

Flash Memory的芯片有NAND和NOR兩種結構方案,盡管應用市場廣泛,但是在產品規格方面的同質化特性依然較為明顯,與DRAM類似規模效應帶來的競爭優勢也成為新進入者的有效壁壘,并且在行業面臨整合的時候,規模較大的企業生存機會更高。根據DRAMeXchange的數據顯示,三星、東芝、閃迪、美光、海力士占據市場前五位,2015年占比分別為32%、19%、15%、15%和11%。

從產業模式看,Flash Memory行業中代工模式的規模占比略高于DRAM存儲器,部分8寸晶元代工廠為Flash Memory的廠商提供服務,但是我們仍然可以關注以IDM模式為主的廠商的產能狀況。

由于晶元代工廠商在Flash Memory市場擁有相應的生存空間,因此我們可以看到,未來新增加的產能規模將會主要集中在包括3D NAND等新產品方面。

評論