華為:現階段中國手機市場頭號對手是OPPO和vivo

華為已經將小米遠遠甩在身后,但同屬于步步高集團的OPPO和vivo增長強勁,二者市場份額相加甚至超過華為。

本文引用地址:http://www.j9360.com/article/201607/294735.htm華為消費者業務集團本周發布了2016年上半年業績,上半年完成銷售收入774億元人民幣,同比增長41%;智能手機發貨量6056萬部,同比增長25%。這意味著華為自2015年成為中國最大、全球第三的智能手機公司之后,增長勢頭依然迅猛。

自2014年以來,全球智能手機市場的增速逐年放緩,美國市場研究公司IDC今年6月預計2016年全球智能手機增速將僅為3.1%,此前的增速已從2014年的27.8%放緩至2015年的10.5%。

華為消費者業務總裁余承東預測,按照正常規律,下半年行情通常高于上半年,結合華為的戰略打法,華為全年出貨量將輕松超過1.4億臺。

余承東表示,目前華為在中國的市場份額為18.6%,位居第一,華為在3年內的目標是達到30%。

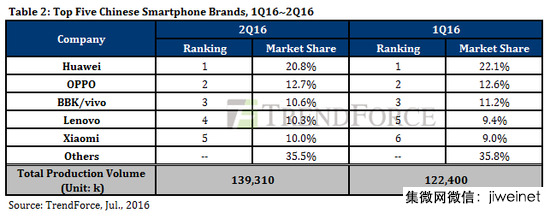

另一市場調研機構TrendForce最新公布的統計數據略高于華為發布的數據。TrendForce數據顯示,二季度,華為在中國市場份額為20.8%,OPPO和vivo緊隨其后,分別占據12.7%和10.6%,市場份額和去年同期實現三位數增長。聯想位列第四,市場份額為10.3%,小米下降至第五,市場份額萎縮至10%。

華為已經將小米遠遠甩在身后,但隸屬于步步高集團的OPPO和vivo增長強勁,二者市場份額相加甚至超過華為,華為正在面臨全新的競爭態勢。

2016年上半年中國市場智能手機前五名

TrendForce分析師吳雅婷分析,OPPO與vivo專注經營中國市場,渠道能力是他們今年強勁增長的主因。

余承東分析,對比OPPO、vivo,華為的優勢在產品創新力和高端市場占比,弱勢在渠道覆蓋,迅速補足渠道覆蓋的廣度和深度是華為今年在中國市場的重點。

華為最新數據顯示,華為的零售店數量在全球超過3.5萬家,同比去年增長116%;渠道合作門店數量增長16%,達到了14.9萬家。

但這和擅長“農村包圍城市”渠道策略的OPPO、vivo有巨大差距。余承東稱,他們各自在縣級城市的渠道數量10倍于華為,二者相加20倍于華為。

從去年下半年開始,中國手機市場已經出現了一個質的轉折點:增長大頭轉向三線以下城市,城鎮和農村市場快速增長,占到整體市場容量的50%,這部分市場由線下渠道主宰。

小米是這場渠道變革戰的輸家。從今年開始,在高端市場乏力、在傳統線下渠道幾無布局的小米增長明顯放緩,小米手機國內銷量跌至第五,全球銷量跌出前五。

在這場渠道變局中,華為和小米之所以命運完全不同,主要得益于三點:一是華為在海外的銷量占總銷量一半,海外市場尤其歐洲高端市場增長強勁;二是華為在產品創新方面多年的積累集中爆發,華為4月發布的高端機型P9僅三個月就賣出了450萬臺;三是華為對這場渠道變革的嗅覺更加靈敏,行動更加迅速。

華為在去年年底就開始布局渠道變革。今年初,華為提出面向三級城市到鎮的“千店計劃”,余承東向《財經》記者稱,目前已經完成了超過300個,年底可以實現1000個以上。

除了自建體驗店,華為還需要大面積拓寬第三方銷售渠道。渠道布局是一個“重資產、長周期”的苦活。按照傳統的線下渠道布局模式,建專區、體驗店,雇傭促銷員,不僅成本花費巨大,而且效果不明顯。

余承東表示,華為下一階段的渠道布局,主方向是調動大小渠道商的既有力量,避免自建線下渠道龐大的資本開支。這樣華為可以快速圈地,而渠道商可以獲取更多分貨優先權、溢價、利潤保障。

《財經》記者獲悉,華為與迪信通等傳統零售商的新合作模式已經進入談判階段。

和營銷、渠道同步,余承東在產品方面也做了相應的布局。具體做法是加大2500元檔位的中端智能手機的鋪貨,以更好的針對三線以下市場。此前,華為聯合中國電信發布了“麥芒”系列,并將在近期發布另一款中端旗艦產品。

“厚積才能薄發。我不擔心某一個人某一段時間跑得快,華為是長跑型選手,非常有耐力”。余承東強調。

在全球市場,華為的短期目標是超越市場第二的蘋果。2015年,華為在全球智能手機市場的份額為9.9%,2016年上半年已達11.4%,蘋果今年上半年的全球市場份額為15.1%。

評論