電子信息制造業升級依賴于核心關鍵器件國產化

中國的電子信息產業近年來得到快速發展,計算機、通訊和數字電視作為三大支柱產業,產品產量均居世界首位,在各個領域都涌現了一批有相當規模、較強實力的龍頭企業,如通信領域的華為、中興,計算機領域的聯想,數字電視領域的海爾、海信、TCL等,這些企業已打入國際市場,與國外著名大企業集團展開直接競爭。但是由于歷史原因,我國電子信息企業多以組裝制造為主,缺乏核心關鍵技術。電子信息百強企業中80%的企業以加工制造整機為主,核心芯片、高端元器件、專用設備及關鍵材料等主要依靠進口,企業價值整合能力弱,高附加值產品少,全行業經營利潤率低。

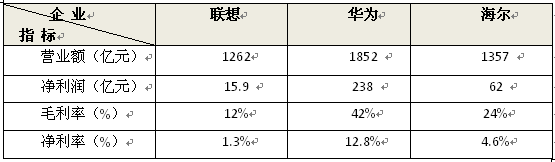

本文引用地址:http://www.j9360.com/article/134513.htm 表1,中國電子信息制造業龍頭企業經營情況(2010年)

(一)計算機缺乏“中國芯”,PC行業發展陷入困境

就PC而言,2011年中國電子計算機行業規模以上企業銷售收入為2.1萬億元,企業數量約為1100家,行業銷售利潤率為2.9% (中商情報網數據) 。主要廠商有聯想、長城、同方、七喜、神舟等,其中,計算機行業的龍頭企業聯想集團2010年營業額達 1262億元(聯想臺式機和筆記本的銷售收入占全部營收的90%以上),但凈利率僅有1.3% ,其贏利能力尚不及以家電產品為主營業務的海爾集團。相關研究表明,2010/2011財年聯想集團共采購了75億美元的芯片,占其該財年銷售收入216億美元的35%,聯想財報顯示其主營業務的毛利率為10%,銷售收入減去毛利即為該財年的全部物料成本。據此綜合推算,聯想生產一臺電腦所采購的半導體器件占到了物料成本的39%。

由于計算機用CPU、存儲器等核心關鍵器件主要依賴進口,且CPU被Intel長期壟斷市場,整機制造廠商缺乏議價能力,只能以“壟斷價格”采購(Intel的凈利潤率高達40%),導致下游整機廠商在終端市場零售價格不斷下降的情況下,利潤空間持續受擠壓,更缺乏通過降低成本提升整機產品競爭力的能力,這也是我國PC行業近年來陷入發展困境的主要原因。

從技術創新層面看,隨著芯片集成度的不斷提高,“芯片+OS”成為電子產品創新和形成高附加值的關鍵因素。在計算機用CPU、存儲器、微控制器等量大面廣的通用集成電路產品領域,由于產品結構復雜,知識產權壁壘高,我國企業一直較少涉足。部分涉足CPU研發和生產的單位如中科龍芯、北大眾志,其產品的研發與產業化亦是困難重重,耕耘多年仍未能取得規模化商用的突破。計算機領域“中國芯”的缺失,使該領域的中國企業被鎖定在產業價值鏈的低端,即無法形成高附加值產品,更無法引導行業潮流。這個行業的現狀是“英特爾控制了一切,會讓所有產品都變成一樣”,“除了可以用不同的顏色給產品做外殼,廠商很難有更多創新”。近年來計算機市場增長趨緩,整機廠商利潤一再壓薄,部分企業如方正選擇了退出。

(二)通信行業掌握技術標準和芯片研發能力,實現快速發展

在通信領域,伴隨著我國第二代移動通訊技術和設備的引進以及第三代移動通信的發展,涌現出了華為、中興、大唐等企業,他們與計算機領域的企業明顯的不同之處是,通過不斷向上游延伸,逐步掌握了核心關鍵技術和芯片研發能力,進而獲得了發展的主動權。大唐以第三代移動通信標準TD-SCDMA的技術推動者和主要專利擁有者身份,獲得了發展機遇和在該領域的主導權。華為與中興也都比較早地在企業內部設立了微電子部門,投入了通信設備IC的研發,致力于用自有IC產品替代價格高昂的國外芯片,目前已形成了“持續降低成本”和“通過自主創新提高產品附加值”發展的雙動力。

目前,不論是華為旗下的海思半導體還是中興通訊的微電子部,他們的ASIC設計能力都達到了非常高的水平,在光傳輸、數據通信、WCDMA/HSPA和TD-SCDMA等系統設備中,核心IC大部分都已是海思和中興微電子部門自己設計,這使得他們的整機系統成本不斷下降,從而帶來最核心的競爭力——性價比優勢。在光傳輸設備上,這兩家公司是最早開始采用自己的器件替代進口件的,這使得SDH設備的成本不斷下降,比如對于150Mbps設備,每端價格從最初的20萬元下降至4000-5000元。從而在這個市場上華為與中興已穩坐全球前三位置。在無線基站設備上,他們也正在走同樣的成功之路。比如在WCDMA的基站基帶中各家都已全部采用自己的ASIC芯片替代進口器件,這使得系統成本大幅下降一半以上,同時性能比采用DSP平臺更高。此外,華為的數據設備中,也是大量采用自己的ASIC芯片。華為較少采用自己芯片的系統領域是CDMA,仍以高通的成熟方案為主。因此,從目前的情況來看,海思半導體已成為華為的核心競爭力之一。

在智能終端領域,海思自主研制的K3 V2四核處理器首先應用于華為終端的智能手機,使華為迅速推出了全新一代旗艦產品,主頻達1.5GHz的D quad XL系列智能機。海思半導體自主研發的四核處理器K3V2基于ARM Cortex A9架構,經過特殊的優化,在性能方面市場領先,主頻達到1.5GHz,目前僅有nVIDIA的Tegra 3與K3V2相當。但K3V2在功耗方面的表現優于同類競爭產品,K3V2的技術積累源于華為工作站以及服務器,相比競爭對手產品,功耗達到了最低。華為技術、華為終端和海思半導體在業務布局上形成了“以芯片技術支持整機創新,以整機應用帶動芯片研發”的聯動格局。

華為的低價產品和在低價情況下仍然能夠有利潤,海思的芯片發揮了重要支撐作用。華為自身也認為其未來的競爭力在于信息安全及芯片業務,其競爭策略類似蘋果公司,力圖完全掌控整機配套的核心關鍵器件和技術,包括處理器,操作系統等。擁有自己的處理器是華為領先競爭對手的一個非常重要的戰略。

(三)電視IT化、智能化對我國發展數字電視IC提出了迫切需求

數字電視是指采用數字技術實現節目內容制作、存儲、播出、傳輸、接收及應用服務的整套系統,數字電視產業主要指與數字電視系統相關的產品制造業,是信息時代全球三大支柱性產業(計算機、手機和數字電視)之一。

中國是電視生產、出口和消費大國。我國數字電視產業規模穩步擴大,2010年彩電業產值為4000億元,彩電產量為1.18億臺,占全球彩電總產量的49%,數字電視機頂盒產量為1.23億臺,占全球機頂盒產量的77%。2011年我國彩電總產量達1.24億臺,增長率為8.5%,彩電零售量整體規模為4130萬臺,LCD達3660萬臺,PDP達254萬臺,CRT達216萬臺。據奧維咨詢(AVC)預測,2012年,國內市場規模為5150萬臺,其中LCD為4590萬臺。國內主要數字電視企業有海信、長虹、TCL、創維、康佳、海爾等,年營業收入皆超過百億元。海信、海爾、TCL、長虹、創維、康佳、廈華等7家企業的彩電產量占國內彩電總產量約50%。

從技術層面看,無論是平板電視還是3D電視、智能電視,核心技術一直為外國企業所掌控。如微軟掌握了智能電視的核心技術,索尼掌握了3D和OLED的核心技術,三星、LG也都擁有50英寸以上大尺寸平板核心技術,而我國傳統彩電企業主要是依靠賣硬件賺取微薄利潤,且關鍵核心元器件(顯示面板、核心芯片等)主要依賴進口,近年來隨著京東方、TCL等高世代LCD生產線的上馬,在LCD彩電面板供應方面有所緩解,但是高端大尺寸面板仍然被日本夏普、韓國三星所壟斷。

近年來隨著數字電視向IT化發展,智能電視成為被各方看好的產業熱點。國外IT業巨頭紛紛挺進電視領域,高調推出各類智能電視軟件平臺。Google開發Android TV,蘋果開發Apple TV,Intel和微軟推廣智能電視解決方案,三星推出系列智能電視等。目前,全球彩電行業的競爭主要集中在操作系統、應用軟件、核心芯片、面板和內容服務上。

在模擬電視時代,視頻類的芯片主要由歐美日等發達國家掌握,中國電視產業的數字化初期,視頻類產品的主要芯片還是依靠進口,但是隨著數字化進程的深入,中國本地IC企業得到相對有利的發展環境,出現了如杭州國芯、北京海爾、海思半導體、希圖視鼎、上海瀾起、中天聯科等一批設計數字電視IC的集成電路企業。

數字電視芯片主要由調諧芯片、解調芯片、解碼芯片、顯示芯片四個芯片模塊構成,如果把其中2個、3個,甚至4個模塊集成在一起,一般稱機頂盒或一體機單芯片解決方案。臺灣廠商晨星(MSTAR)和聯發科(MTK)的數字電視單芯片SoC占領了國內90%以上的市場。

目前,國內企業在數字電視芯片方面已經有了一定基礎。部分企業已在積極開發智能電視相關處理器芯片。海思在機頂盒芯片的設計已有一定積累,但還沒有單芯片的智能電視解決方案,華亞微電子推出智能電視系統解決方案RK29XX解決方案。龍芯研發的32位嵌入式LS232 CPU核已經被應用在國內骨干彩電企業的數字平板電視SoC研發中,北大眾志研發了面向新型智能電視應用的系統芯片-天道 CPU系統芯片,支持Linux和Android雙系統。希圖視鼎推出的單芯片解決方案已應用于熊貓新開發的智能電視中。從目前的國產芯片應用情況來看,國產芯片已能滿足智能機頂盒的要求,在智能電視機頂 盒中得到廣泛應用是十分可行的;國產芯片在智能電視一體機中得到應用的機會存在,智能電視給國產芯片帶來了新的機遇和挑戰。國內芯片企業應積極應對,把握技術和產業發展的大方向,加強與國內整機企業的合作,爭取在未來智能電視市場中占據優勢地位。

在多樣化的電子信息產品領域,實現與整機配套的芯片和OS的國產化,打造關鍵元器件本土化的配套供應體系,是提升我國電子信息企業競爭力,推動產業轉型升級的可行途徑。提升電子信息產業的整體技術水平,必須搶占集成電路產業這個制高點。大力發展集成電路設計業,緩解產業“空芯化”問題,才能提升電子信息產業核心競爭力。

linux操作系統文章專題:linux操作系統詳解(linux不再難懂)

cdma相關文章:cdma原理

評論