阿里云IoT裁員,物聯網又一盆冷水?

本文來源:物聯傳媒

本文作者:露西

2023年頻繁組織結構調整、高層人事變動的阿里云,這次決定對IoT部門進行裁員。

根據《晚點LatePost》消息,阿里云正在收縮表現不佳的IoT業務,首當其沖的是IoT硬件集成業務被裁撤,該環節裁員比例超過50%,剩下的人員將被安排至其他部門。

阿里云IoT業務的調整,核心目的是為更加匹配公司最新的發展戰略即“AI驅動、公共云優先”,因此與AI、公共云更相關的軟件團隊都還保留著,并未在這一次裁員范圍內。

我們如何看待阿里云IoT此次的裁員?這將為行業中的其他玩家帶來哪些思考?接下來本篇文章將試圖探討:一直盤旋在IoT尤其是IoT平臺玩家頭頂的“如何發展、何時盈利”兩大問題。

大公司對IoT業務的調整:

與主營業務發展狀況有直接關系

2023年對阿里云來說是跌宕起伏的一年。

3月,阿里巴巴宣布啟動成立24年來的最大變革,“1+6+N”計劃浮出水面,阿里云智能作為六大業務集團之一,被普遍認為有獨立融資和上市可能性。

5月,阿里巴巴稱若進展順利,阿里云將于未來12個月內實現完全分拆、獨立上市。

11月,阿里巴巴宣布不再推進云智能集團的完全分拆,因為國際環境的不確定性將會導致無法按照原先設想提升股東價值。

導致變數最直觀的原因還可從財報數據中瞥見:今年第三季度,云智能集團收入為276.48億元(37.89億美元),同比增長僅2%。

在這“2%”背后,很難直接說是行業不行,而是此前一直占盡風頭的阿里云,在2023年更劇烈地感受到了來自競爭對手的沖擊,尤其是運營商云在獲取政企大客戶時擁有顯著優勢。

所以,阿里云的增長焦慮與日俱增,接近一年都在戰略調整、組織架構更新、高層人事變動,直到近期才確定銷售側新的組織結構:公用云事業部、混合云事業部、國際事業部3個事業部并行,并且公共云事業部追求規模,混合云事業部更追求利潤。

在“規模”與“利潤”的宗旨下,阿里云必然重新審視了IoT業務。

阿里云IoT業務以物聯網平臺及解決方案為核心,但物聯網平臺需要奉行長期主義的特征,使得它很難即刻緩解阿里云的增長焦慮,于是IoT業務裁員成為這輪戰略調整的最后動作似乎情有可原。

行業中還有其他更極端的案例。

2013年GE Predix工業物聯網平臺正式面世,2021年GE宣布將按照航空、醫療保健、能源三大部分拆分集團業務,其中GE Digital(核心產品包括Predix)將被合并至能源板塊,意味著未來將只作為能源數字化轉型支撐。

深究原因:從可以獨立的巔峰到再次并入集團業務,Predix的遭遇與GE集團本身收入下滑、股價下跌的情況有密切關系,包括因此衍生的數字化轉型計劃頻頻擱淺、管理層更換頻繁、以及無法支撐平臺建設需要的長期投資,導致平臺本身的發展路線也不穩定。

又比如2016年愛立信發布IoT Accelerator連接管理平臺,該平臺一度在全球擁有9000多家企業客戶,管理全球超過9500萬臺IoT設備和2200萬個eSIM連接。但在2022年,愛立信宣布將IoT Accelerator和Connected Vehicle Cloud的物聯網業務出售給另一廠商Aeris。

其中原因:愛立信稱物聯網市場的碎片化導致公司在該市場的投資回報有限(甚至虧損),且長期以來只占據產業價值鏈的一小部分,為此決定將資源集中在其他更具優勢的領域。

總之,IoT產業碎片化、分散化的特征導致它只是大公司多元化戰略的一環,當大公司需要集中精力到更關鍵的主營業務時,大概率會減少對IoT的投入。

物聯網平臺可以分為底層通用平臺和細分場景平臺兩大類型,二者在運營時有相同點和不同點。

相同點是:

面對的場景一致,即碎片化、分散化的物聯網應用市場。

面對的挑戰一致,即都需要適應中國物聯網市場上普遍存在的項目制、集成制服務需求。

不同點是:

滿足的客戶需求不同。底層物聯網平臺優先滿足客戶對新興技術平臺的需求;細分場景物聯網平臺優先滿足客戶對運營平臺的需求。

承擔的責任不同。底層平臺的開發能力和生態匯聚能力更為優秀,可以作為工具靈活調度使用;細分場景物聯網平臺在滿足貼近的針對性需求后,如果能做到與底層平臺快速適配,將會有效支撐物聯網項目成本降低,效率提高,服務內容更加豐富。

筆者曾經與物聯網平臺企業交流,他們曾提出物聯網的發展結果終會與移動互聯網發展結果類似。就像外賣、地圖、電商、支付這些領域能作為獨立分支發展,物聯網產業內也會存在細分的功能點支持產生有競爭力的企業,這種企業的特性是懂行業,產品及方案具有低成本、部署周期較短、可快速復制的特征。

不追求大而全地擴張,玩家們如果更專注去挖掘那些細分功能點,不自覺也能成為小而美的、有競爭力的公司。

不必談“裁員”色變

物聯網平臺產業仍然穩定向前發展

當我們坦言物聯網業務奉行長期主義時,意味著商業級物聯網平臺必然會在日常經營中注意控制成本,提高人效。

在筆者近期進行的物聯網平臺產業調研中,大多數平臺公司近三年都在聚焦核心業務,動態爭取最佳人效,并未有人員大幅擴張的現象。

但這些平臺公司一直在做很多事情。

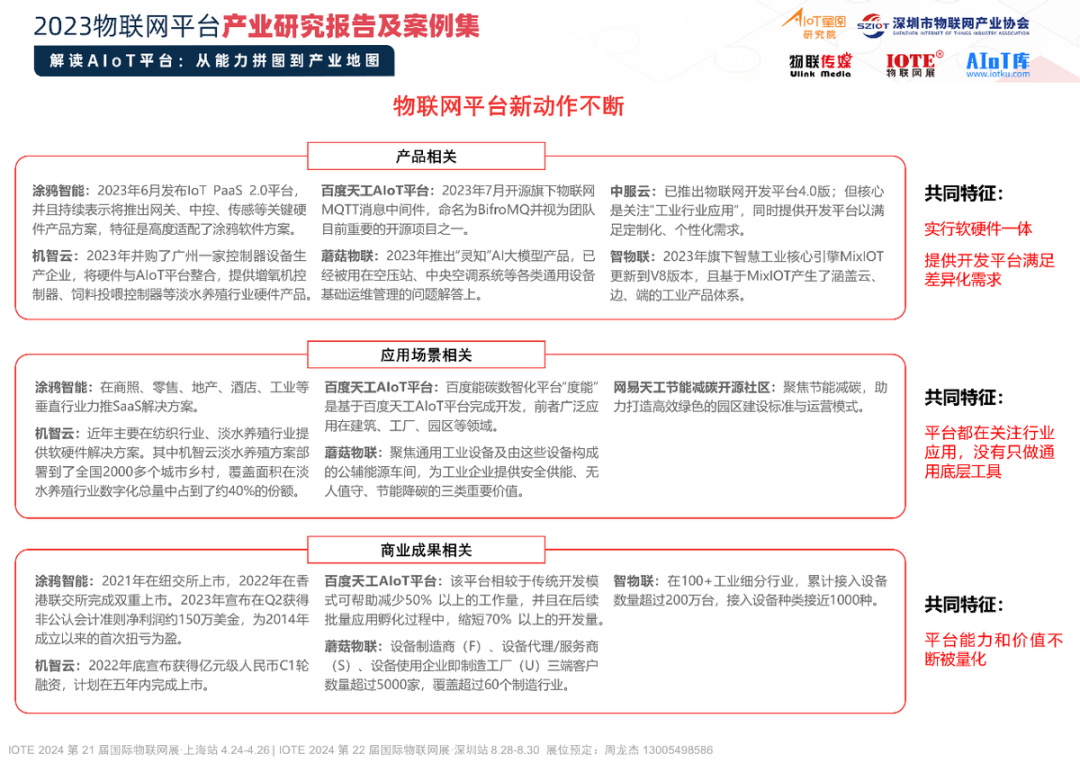

例如在產品層面:實行軟硬件一體,同時提供開發平臺滿足差異化需求。

例如在應用場景層面:都在關注行業應用,沒有只做通用底層工具。

例如在商業成果層面:不斷向行業和客戶量化平臺能力和價值。

來源:《2023物聯網平臺產業研究報告及案例集》

總體來說,現在物聯網平臺行業玩家都在集中精力向客戶提供更優的投入產出比。

尤其在基礎平臺產品具有同質化傾向時,能夠降低平臺產品價格或提高平臺產品價值的玩家,更有望獲得廣泛客戶選擇,獲得商業上的成功……

推薦閱讀:《2023物聯網平臺產業研究報告及案例集》

~END~

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。