大基金、京東方參投!北京最老牌芯片廠沖刺科創板

編輯 | Panken

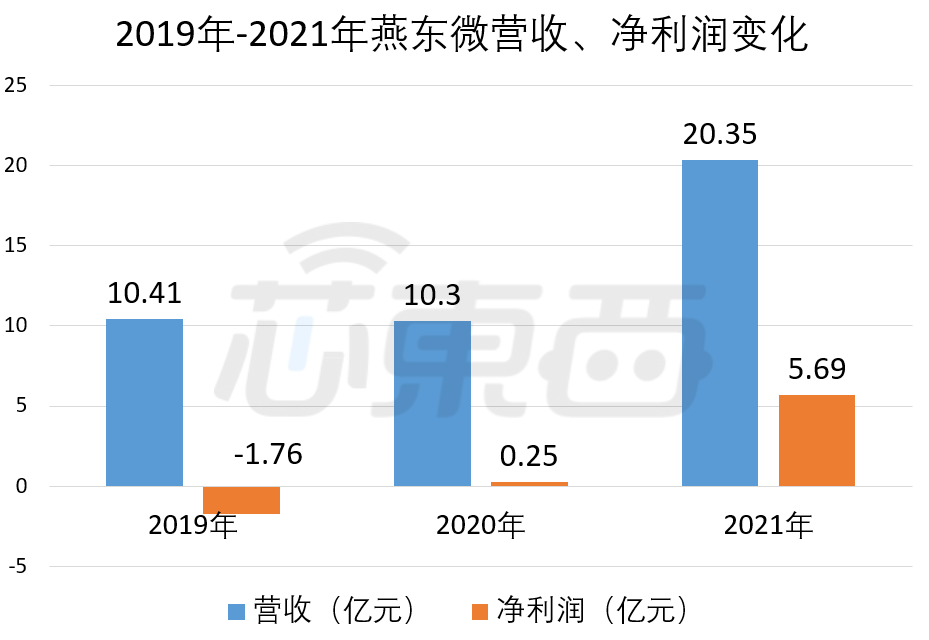

芯東西4月13日報道,昨日,北京燕東微電子股份有限公司(以下簡稱“燕東微”)于科創板申報IPO獲受理。燕東微采用IDM+Foundry(垂直整合制造+代工)的經營模式,1987年由中國首家專業化IC(集成電路)廠國營第878廠(東光電工廠)與北京市半導體器件二廠聯合組建而成。目前,燕東微計劃投資75億元建設以國產半導體設備為主的12英寸晶圓生產線。燕東微產品包括分立器件、模擬集成電路、特種集成電路及器件,并提供晶圓制造和封測服務。在分立器件領域,其數字三極管產品年出貨量達20億只以上;燕東微的ECM(駐極體電容式)前置放大器年出貨量同樣達20億只以上。而根據法國市場分析機構Yole Developpement研究報告,2019年全球ECM麥克風市場出貨量約為32億只,燕東微在這一領域有著較高的市場份額。報告期內,燕東微承擔了16項國家級及省部級科研或技改項目,其中包括1項國家科技重大專項。該公司還參與了4項國家標準及1項電子行業標準的制定工作,并連續五年獲得“中國半導體功率器件十強企業”稱號。2021年,燕東微的營收出現顯著增長,其2019年、2020年和2021年營收分別為10.41億元、10.30億元和20.35億元。燕東微的控股股東及實際控制人為北京電控。本次IPO,燕東微計劃募資40億元,將分別用于“基于成套國產裝備的特色工藝12吋集成電路生產線”與“補充流動資金”兩個項目。

▲燕東微募集資金計劃

本文福利:燕東微電子招股書,可在公眾號聊天欄回復關鍵詞【芯東西248】獲取。01.出身中國首家IC專業工廠2021年營收20億元

▲2019年-2021年燕東微營收、凈利潤變化情況

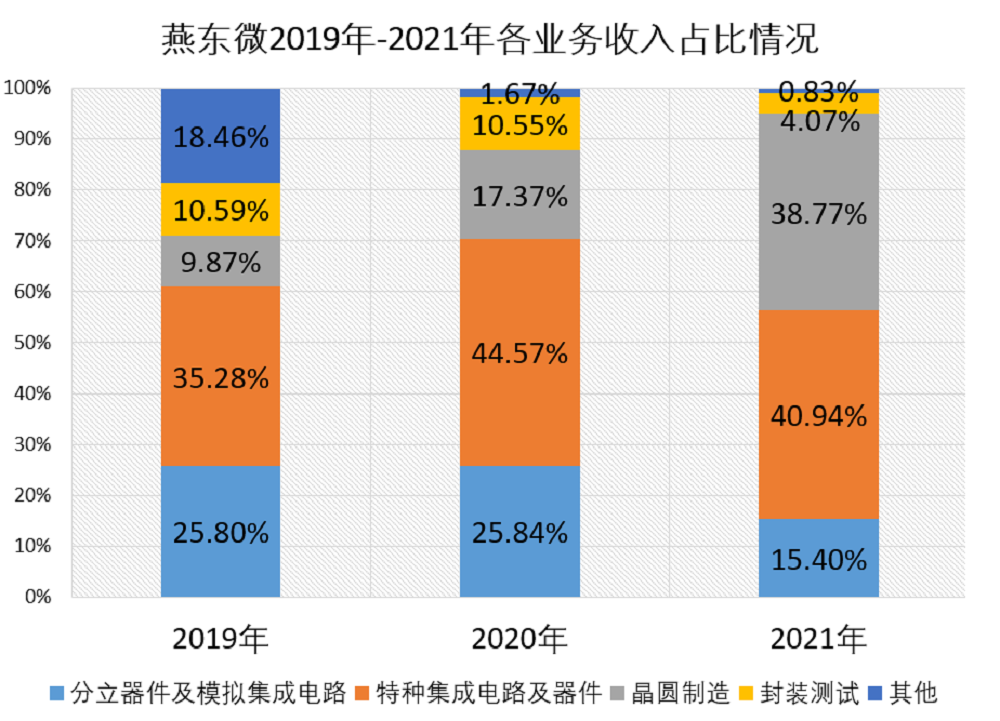

招股書顯示,燕東微2019年至2021年研發投入分別為9549.11萬元、1.85億元和1.62億元,平均研發投入占比保持在10%左右。截至2021年12月31日,燕東微研發及技術人員共有419人,占員工總數的23.21%。作為具備芯片設計、晶圓制造和封裝測試能力的企業,燕東微主營業務既包括分立器件及模擬集成電路、特種集成電路等產品,也可以提供6/8英寸晶圓制造和封裝測試服務。報告期內,燕東微的特種集成電路及器件和晶圓制造業務收入快速增長,成為其最主要的收入來源。

▲2019年-2021年燕東微各業務占比情況

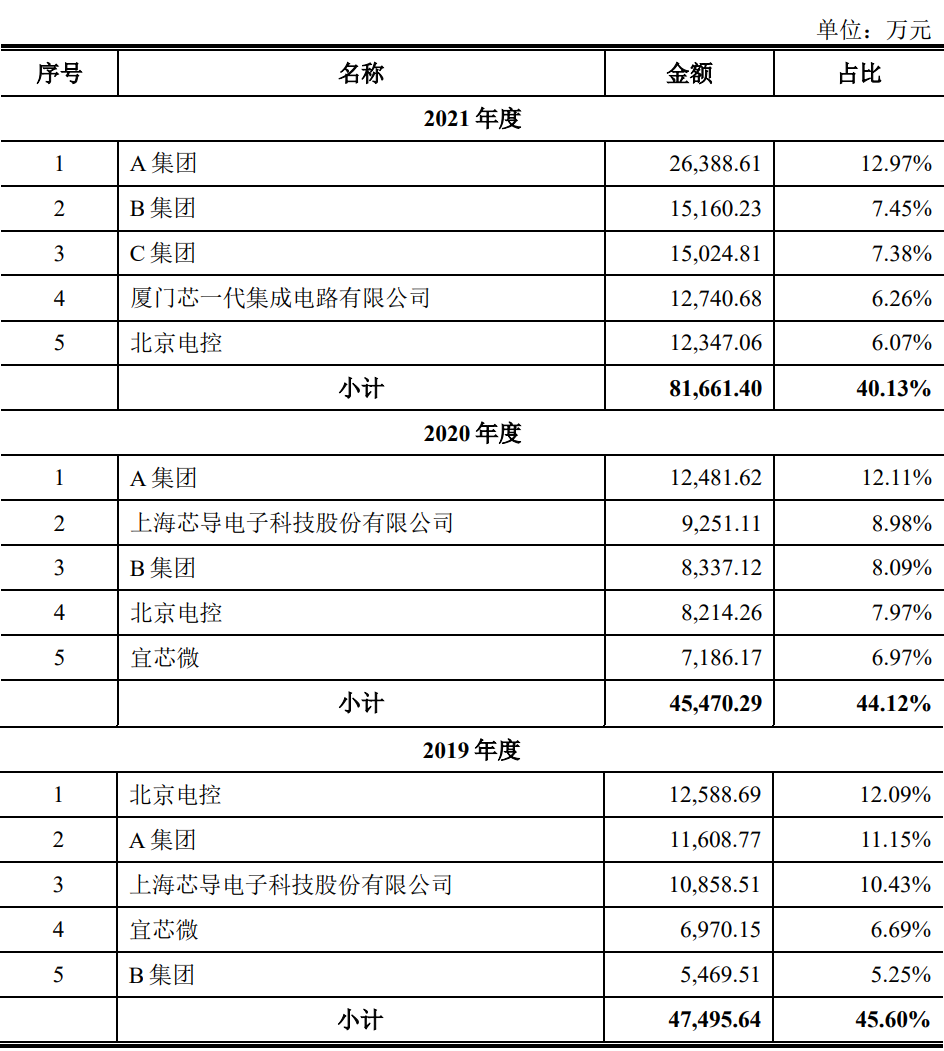

報告期內,燕東微的前五大客戶較為穩定,其前五大客戶包括北京電控、上海芯導電子、宜芯微和廈門芯一代集成電路有限公司,以及未知名的A集團、B集團和C集團。

▲報告期內燕東微前五大客戶

燕東微的主要采購項目則包括硅片、芯片、委外封測服務和外殼等。其硅片供應商為未署名的L集團和杭州立昂微電子股份有限公司;外殼供應商是未署名的I單位;封測供應商為揚州江新電子有限公司和甬矽電子(寧波)股份有限公司;芯片供應商為深圳市正和興電子有限公司。

▲報告期內燕東微前五大供應商

02.8吋產能超5萬片/月代工業務毛利率低于平均水平

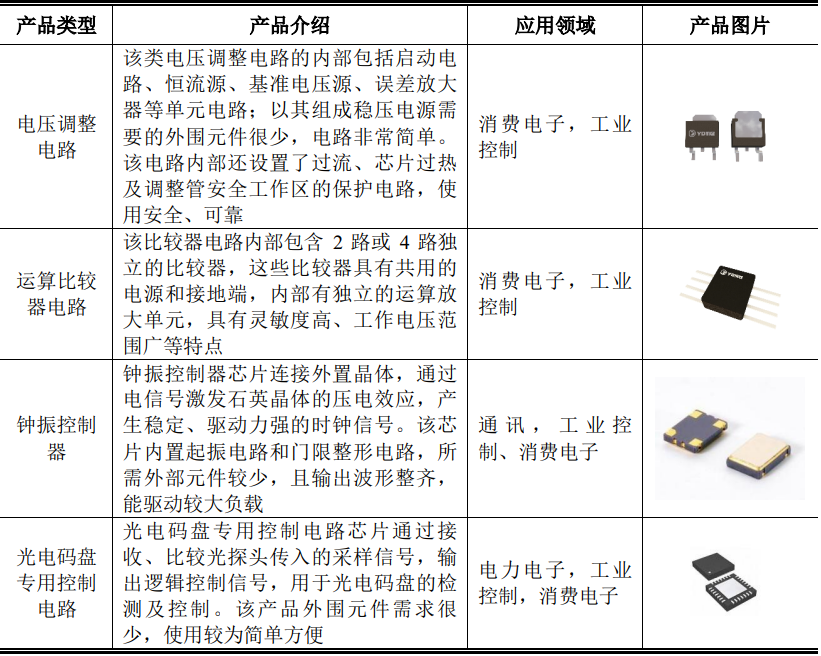

▲燕東微模擬集成電路產品產品情況

在浪涌保護電路領域,燕東微是國內少數擁有芯片設計、制造、封測全產業鏈經營能力的浪涌保護器件廠商,其中部分產品可以直接替代國外特色高性能產品。燕東微的特種集成電路及器件產品則包括光電及分立器件、數字集成電路、模擬集成電路和混合集成電路等,有著自主知識產權的芯片制造技術,產品封裝包括金屬、陶瓷、表貼、塑封等形式。

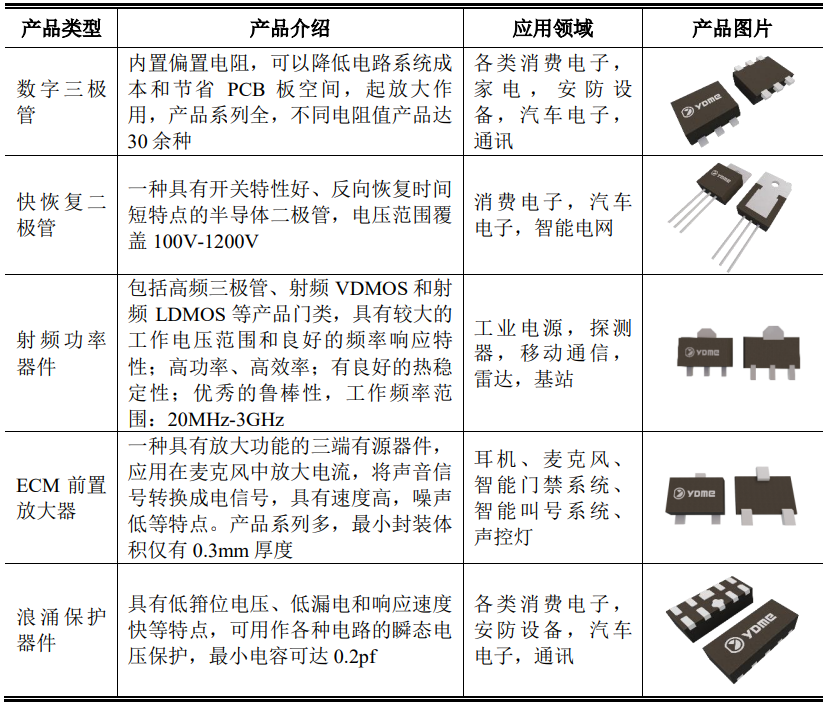

▲燕東微特種集成電路產品產品情況

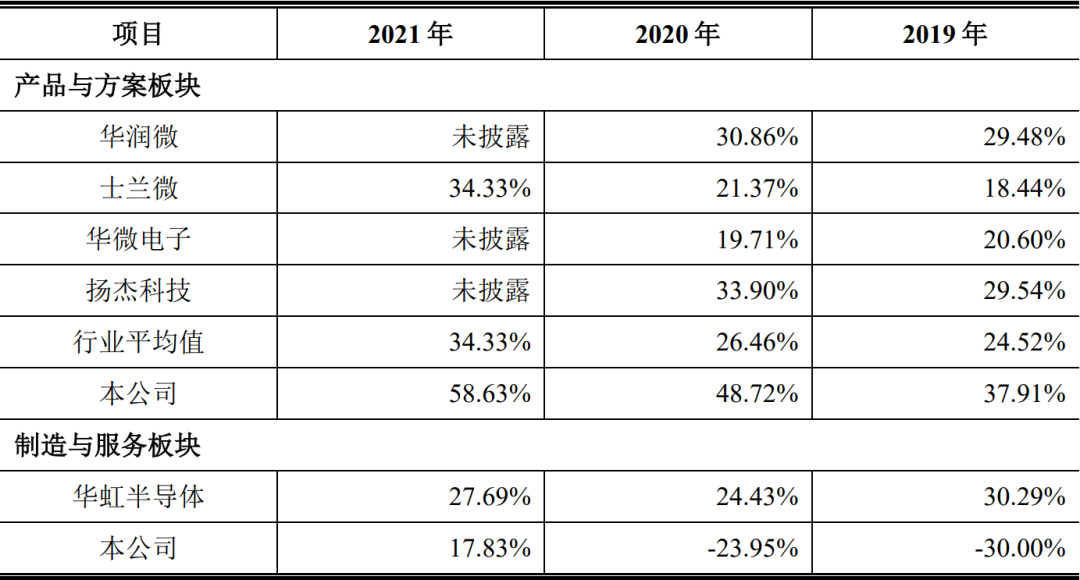

燕東微還具備6英寸和8英寸晶圓制造實力,其6英寸產能已超過6萬片/月,可制造基于平面MOS、平面IGBT、BJT、TVS、JFET、SBD、FRD、模擬IC等工藝的產品;8英寸產能超過5萬片/月,可生產溝槽MOSFET、溝槽IGBT、CMOS、BCD、MEMS等工藝產品。此外,燕東微還能提供超小型封裝服務,產品被用于通訊、物聯網、智能手機、可穿戴設備、汽車電子、工業控制和安防監控等市場。由于有著芯片設計、晶圓制造和封裝測試能力,燕東微有較強的供應鏈把控能力,有助于保持生產、運營穩定。在8英寸產線的建設上,燕東微還率先實現了國產成套關鍵設備在大規模產線上的量產應用驗證,促進了國產集成電路裝備的產業化應用進程。不過相比于國際龍頭,燕東微在技術積累、人才集聚、品牌知名度和市場占有率等方面均有著較大的劣勢,這些也是國產半導體企業發展普遍面臨的主要瓶頸。相比國內的同行業可比公司,燕東微由于特種集成電路業務毛利率較高,其產品整體毛利率水平超過行業平均值。該公司的晶圓制造和封測服務則由于此前晶圓產線未達到預定產能,毛利率為負。隨著晶圓制造產能逐漸達標,2021年這兩項業務毛利率轉正,但仍低于華虹半導體。

▲燕東微與同行業可比公司毛利率對比

截至2022年2月28日,燕東微共擁有專利243項,其中發明專利54項,實用新型專利185項,外觀設計專利4項。燕東微核心技術人員共有4人,分別為企業技術中心常務副主任張彥秀、企業技術中心副主任韋仕貢、企業技術中心副主任周源和技術總監ZHANG XIAOLIN。張彥秀2002年7月加入燕東微,歷經工程師、研發部副部長、部長、企業技術中心常務副主任等職務。在工作中,張彥秀主導了數十款半導體器件產品的開發和量產工作,累計申請專利十余項,曾多次參與完成省部級科研項目。韋仕貢2006年7月加入燕東微,主要負責新產品、新工藝的研究開發,共申請專利20余項。韋仕貢曾主持的兩個部級項目“低壓差電壓調整器電路開發”和“霍爾效應數字開關集成電路開發”都已順利通過驗收,并作為項目負責人承擔了國家級重大科技項目“高頻功率MOSFET的設計與開發”。周源2009年7月加入燕東微,2021年3月至今,任燕東微企業技術中心副主任。他作為第一發明人擁有發明專利8項、實用新型專利28項;ZHANG XIAOLIN則曾在北京電子管廠半導體分廠、新加坡科研局微電子研究院、新加坡格羅方德半導體、AAC科技有限公司新加坡研發中心等公司和機構任職。2018年6月至今,ZHANG XIAOLIN為燕東微技術總監。03.北京電控控股,大基金、京東方參投

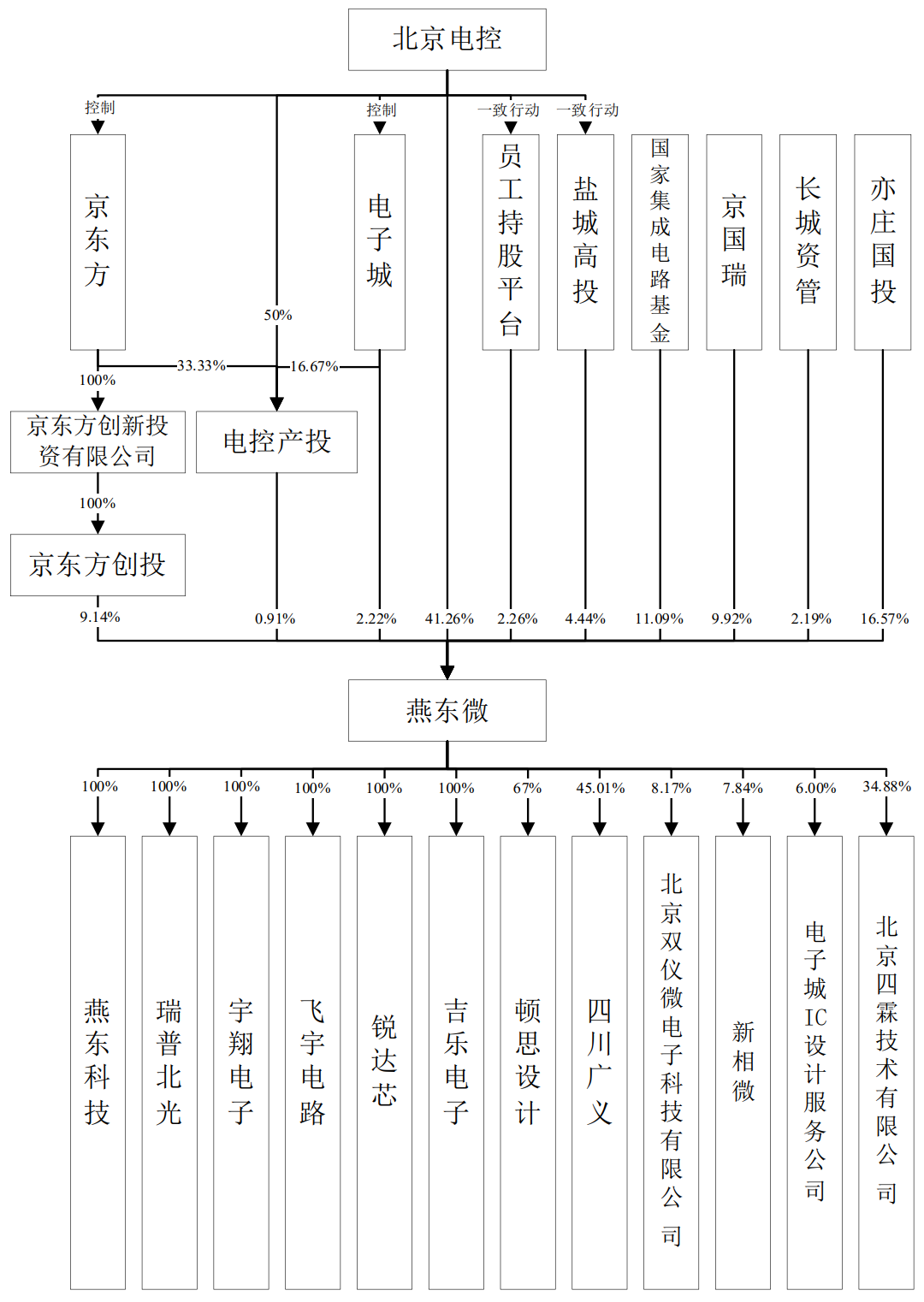

▲燕東微股權結構

京東方和燕東微同屬北京電控投資企業,且和北京電子管廠有著深厚的淵源,據悉這兩家公司有著較為深厚的關系。2021年8月,京東方發布公告,向燕東微電子出資10億元,用于建設特色工藝12英寸集成電路生產線項目。本次投資后,京東方通過子公司京東方創投持有燕東微9.14%的股份。此外,國家集成電路基金(俗稱“大基金”)還持有燕東微11.09%的股份,是燕東微第三大股東。

▲燕東微股本情況

04.結語:細分功率器件市場份額較高未來或存營收下降風險

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。