2009 年中國液晶電視和機頂盒市場表現驕人

iSuppli 公司認為,由于中國政府采取的刺激措施促進了國內市場對于消費電子產品的需求,2009 年中國液晶電視和機頂盒出貨量有望強勁增長。

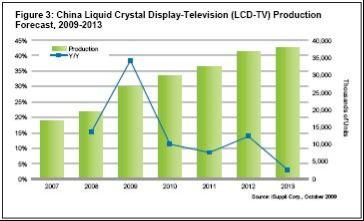

本文引用地址:http://www.j9360.com/article/99373.htm2009 年上半年,包括供國內銷售和出口在內,國內 OEM 廠商的液晶電視產量達到了 1520 萬臺,為實現 2009 年全年預期產量創造了條件。預計 2009 年總體液晶產量為 2670 萬臺,比 2008 年增長 38%。2009 年中國機頂盒出貨量將達到 1.421 億臺,比 2008 年的 1.234 億增長 15.2%。

在中國家電下鄉計劃的推動下,預計 2009 年國內液晶電視銷量將上升至 1670 萬臺,比 2008年增長 27%。這種強勁的增長將為今后幾年進一步擴張鋪平道路,預計 2013 年銷量將達到 3110 萬臺,當年產量將增長到 3790 萬臺。

圖 3 所示為 iSuppli 公司對中國國內液晶電視生產的預測。

上半年中國企業占國內液晶電視市場的 71.4%。這些公司從政府刺激計劃中獲得的好處多于外國競爭對手。他們還在中國推行成功的銷售策略和利用其廣泛的分銷渠道。

中國液晶電視銷售和生產雙雙強勁增長,令晨星半導體、聯發科和瑞昱等半導體供應商受益。

這些公司控制了中國 1520 萬臺液晶電視的圖像處理器芯片市場,合計占有 90%的市場份額。

晨星 2008 年是這些圖像處理器的領先供應商。不過,瑞昱 2009 年憑借其高性價比和增強型網絡技術,在該市場突飛猛進。出于競爭壓力,意法半導體、博通、卓然、Micronas 和世界其他公司已經退出了中國圖像處理器市場。

今年國內機頂盒出貨量將上升,受益于對 STB-C、DTMB 和 ABS-S 的需求。國內市場非常集中,長虹、同洲和九洲公司主宰中國的 STB-C 和 ABS-S 市場。相反,外資機頂盒制造商和小型中國 OEM 公司在出口市場占據主導地位。中國制造商主要設計和生產只用于接收電視節目的基本型機頂盒。同時,他們正在開發高端產品,如高清機頂盒,不過這個市場仍處于早期階段。 iSuppli公司預計,高清機頂盒的出貨量將在 2010 年以后迅速增加。

2009 年將是中國機頂盒市場的頂峰,預計 2010 年出貨量下降至 1.207 億個,隨后保持相對穩定,2010 年出貨量預計為 1.245 億個。增長平緩,是因為 ATSC 機頂盒生產放慢。

在機頂盒市場,意法半導體控制了 STB-C 解調器領域,但它面臨來自中國企業的重大挑戰,包括臺灣的揚智科技、聯詠科技和凌陽,以及大陸的杭州國芯科技、北京海爾集成電路、中天聯科和瀾起科技等。 iSuppli 公司預測,中國半導體供應商將在機頂盒市場擴大份額,特別是在供國內使用的產品方面。

評論